一、环保压力、供给侧改革加速淘汰不合格企业

《国务院办公厅关于印发控制污染物排放许可制实施方案的通知》明确规定,2017年率先对火电、钢铁、造纸等15个行业核发排污许可证,其中造纸行业企业要求在今年6月底前取得排污许可证,截至2017年8月初,造纸及纸制品业共有约2630家企业取得排污许可证(纸浆制造企业38家,造纸企业2136家,纸制品制造451家),而5月份全国规模以上造纸企业共2328家,这意味着至少192家造纸企业未拿到排污许可证。随着排污许可证制度在造纸行业全面实施,加上环保系统目前正在进行的管理体制改革,环保政策会更加严格,我们认为许可证制度将会进一步提升造纸行业的准入门槛,加速淘汰劣势造纸企业。

2014年以来造纸企业数量持续下降(家)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国造纸市场运行态势及投资战略研究报告》

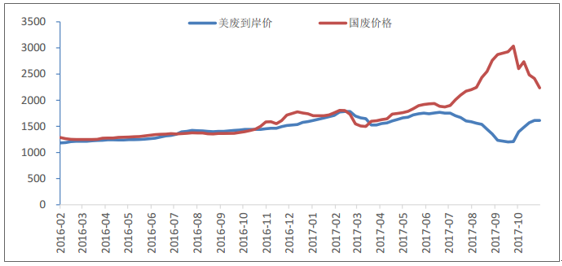

进口废纸标准提高、进口外废额度紧张,国废价格上涨压缩小厂盈利空间。2017年7月,国务院办公厅印发《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,要求全面禁止洋垃圾入境,完善进口固体废物管理制度,未经分拣的废纸将于今年年底前禁止进口,废纸进口标准提高;据海关统计,2016年我国未分拣废纸的进口量为500余万吨,折算成废纸浆大约为450万吨,大约占2016年进口废纸浆的13%。另一方面,由于下半年进口外废额度审批暂停导致外废额度紧缺,7月中旬开始外废与国废价格差不断扩大,10月中旬价差最高达1800元左右,目前收窄至大约600元,外废额度较高的大企业享受成本优势,以国废为主要原材料的小厂盈利空间相对较小、甚至由于国废采购短缺导致小企业被市场淘汰。

今年7月中旬至10月中旬,美废与国废价格走势背离(元/吨)

注:美废价格按2017年12月3日美元兑人民币汇率1:6.61计算

数据来源:公开资料整理

长期来看,供给侧改革、环保治理是基调,未来大企业新产能项目会挤占小企业的市场份额,小企业或将因为成本压力、资源消耗大、环保等问题被淘汰。龙头企业有望受益,行业集中度或将持续提升。

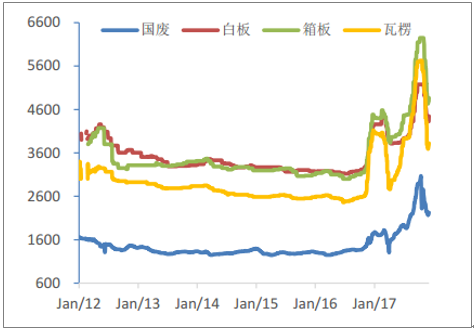

二、原材料价格变化成为目前影响纸品价格走势的重要指标

2016年下半年原材料价格的上涨、交运新规的实施、煤炭价格的上涨促使纸企提高纸品价格,环保政策趋严、淘汰落后产能是纸品提价的大北京,且经销商在此过程中推波助澜;由于环保力度、交运费用、煤炭价格等因素影响相对稳定,原材料价格变化成为目前影响纸品价格走势的重要指标。以木浆为主要原材料的纸品为双铜、双胶、白卡等,近四个月来各纸品价格变化均表现出与木浆价格变化相同的趋势;以废纸为主要原材料的纸品包括箱板、瓦楞、白板等,近年来各纸品价格变化与国废价格走势一致,且箱板、瓦楞价格波动幅度更大。

木浆下游消费中,文化纸、生活用纸占比较高

数据来源:公开资料整理

废纸下游消费中,箱板、瓦楞占比较高

数据来源:公开资料整理

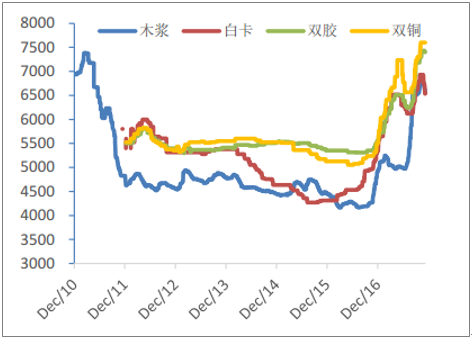

目前木浆价格处于历史高位(元/吨)

数据来源:公开资料整理

近期国废价格由3000元回调至约2200元(元/吨)

数据来源:公开资料整理

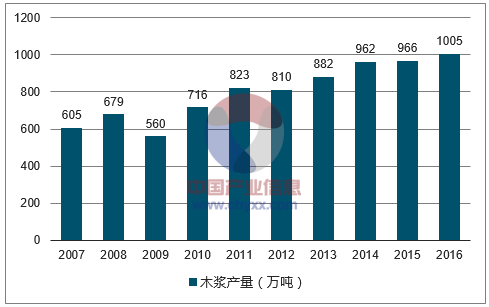

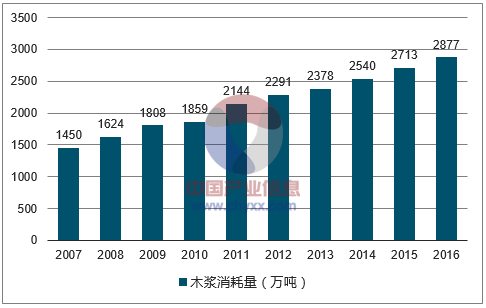

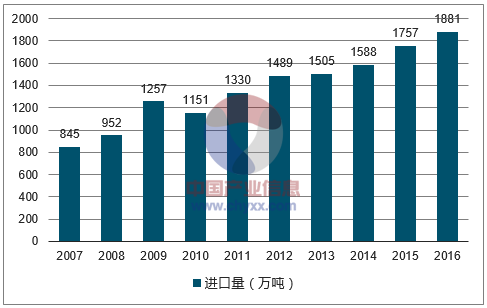

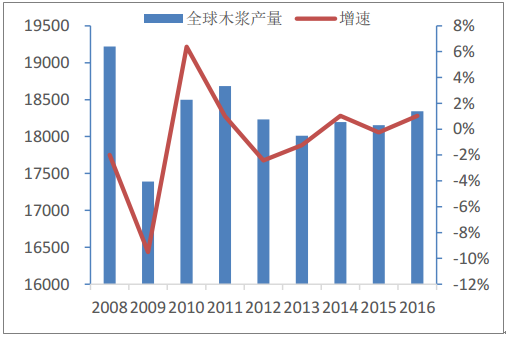

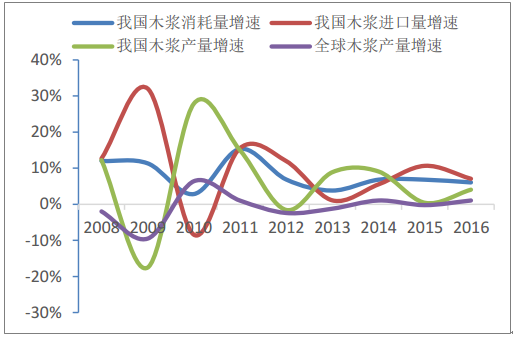

现阶段木浆价格处于历史高位,国废价格经历了大幅上涨与回调;预计明年木浆价格将维持高位,国废价格变化波动较大,看好木浆产业链。全球木浆产量较为稳定,2011年以来保持1.80-1.85亿吨左右,而我国木浆消耗量逐年增长,2008、2009、2011年增速均超过10%,2014-2016年增速保持6%-7%,进口量自2010年以来持续增长,全球木浆消费区域结构正在发生变化。对我国市场而言,全球范围内木浆供给保持稳定,目前我国木浆进口依存度高达65%,2011年以来国内木浆消耗量增速变化趋势与木浆价格变化趋势相同(国内木浆产量增长绝对值有限,今年前10月木浆进口同比增长13.10%侧面印证今年我国木浆消费量的较快增长)。一方面,高档、环保的纸产品需要较高的木浆配比,另一方面,以木浆为主要造纸原料有利于减少水污染、提高生产效率,木浆使用比例的提升符合消费升级的趋势,也是我国推动的方向,国际造纸工业纸浆造纸结构中木浆占比为63%、废纸浆占比34%,而我国目前木浆占比为29%、废纸浆占比65%,与国际造纸行业生产数据产生较大反差。我们认为消费升级趋势、我国对木浆使用的推动、以及外废采购受限、国废收购市场的急剧变化等因素有望支撑木浆消费需求的稳定增长,叠加美国经济的复苏等国际需求的增长,有望使明年木浆价格维持在较高水平,明年看好木浆产业链上可自产木浆的企业以及木浆系纸品生产企业。

2007-2016年中国木浆产量走势

数据来源:公开资料整理

2007-2016年中国木浆消耗量走势

数据来源:公开资料整理

2007-2016年中国木浆进口量走势

数据来源:公开资料整理

2011年以来全球木浆产量基本稳定(万吨)

数据来源:公开资料整理

我国木浆产量与进口量增速变化趋势相反

数据来源:公开资料整理

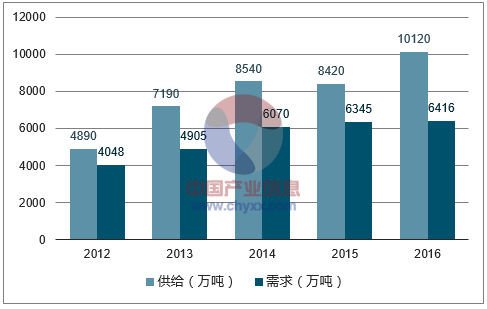

木浆价格维持高位,且白卡、铜版、双胶等行业产能集中度较高,有利于保障木浆系纸品价格水平及盈利空间。目前白卡行业集中度CR5超过80%,铜版行业集中度CR4大于80%,双胶纸行业产能集中度CR3约为40%,大企业议价能力较强;铜版纸、双胶纸尽管仍供大于需,相较于白卡过量供给比例较小,我们认为随着供给侧改革的推进、环保监管的持续、原材料及各种成本压力的驱使有望带来供需格局的逐步改善。

2016年白卡纸供给量为需求量的1.58倍(万吨)

数据来源:公开资料整理

未涂布印刷书写纸近三年供需年均增长1%(万吨)

数据来源:公开资料整理

涂布印刷纸近三年供需年均约下滑0.7%(万吨)

数据来源:公开资料整理

三、包装产品需求广泛,逐步升级为综合服务

1、包装产品需求广泛,下游行业涉及电器、食药、快消、服装、家居等多个行业,包装需求与社会整体消费水平密切相关;但市场集中度较低,90%左右为中小企业。2015年,中国包装工业总产值已经达到1.69万亿元,目前我国规模较大的包装龙头企业收入不足百亿,单一企业市占率不足1%,而美国国际纸业占纸包装市场份额为27%、BEMIS占塑料软包装市场份额为20%,从整个包装行业集中度来看,美国TOP5份额大于70%,澳大利亚TOP2份额超过90%,台湾TOP3份额也达到50%,因此我国的行业集中度仍有较大的提升空间。在成本上升、竞争加剧、资金需求紧张的压力下,一批落后产能将被市场淘汰,而有实力的大型包装企业成本转嫁能力较强、可通过中小型企业进行并购以扩张市场份额,行业进入整合期,竞争格局有望改善。

2、客户对包装品质要求提高,附加服务的重要性将逐渐显现随着我国居民生活水平的日益提高,消费者对包装的要求从基础的保存、运输功能向多元化功能发展,环保包装、智能化包装、个性化包装成为新的发展趋势,未来的包装市场仍然大有可为。新型包装将融入更多的生产元素,原材料在生产成本中的占比将有所下降,高新科技的应用成为新的盈利点。在传统商业模式下,包装企业进行单纯生产制造,其核心竞争力在于响应订单的速度和稳定性、产品质量以及自身的成本控制能力,其收入增长与下游客户的发展高度相关。传统包装产品采用成本加成的定价方式,利润空间相对透明,单纯生产产品无法为公司带来更多附加价值。而在提供包装整体解决方案的新商业模式下,包装企业通过将包装综合服务渗透进客户产品周期,包括包装设计、营销、生产和物流,实现与客户利益的绑定,为双方创造更大价值。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。