1、经济型回暖有望深化,18年“2.0阶段”有望打开更大空间

(1)经济型1.0回暖阶段: 低端供给出清,龙头集中度和业绩提升仍将持续

低端供给出清与龙头集中度提升:经历了 04-11 年的快速扩张期,自 2011 年以来经济型酒店进入了一段低迷期,门店扩张速度一路下滑。15 年随着供给的过分扩张,行业跌入最困难时期,同时随着 OTA 的渠道抽成不断走高,较为以来 OTA 的单体或小型区域连锁经济型酒店经营持续恶化,revpar 降至 90 左右,而单间单晚的运营成本就在 90 以上,收支已无法平衡,更不用说从加回折旧摊销的财务回报角度考虑,亏损更加严重,也带来了行业一部分低端供给的出清;同时另一部分业主选择了投靠如家、汉庭、锦江等几家大品牌,也带来了行业龙头的集中度进一步提升。

16年底至17年,龙头经济型酒店运营商开始复苏年,龙头经济型酒店运营商开始复苏,经济型回暖,经济型回暖 1.0 阶段显现阶段显现:经济型酒店经过了疯狂扩张、恶性竞争、弱肉强食之后,已进入到优胜劣汰的集中度提升阶段。龙头公司在 2016 年起的复苏中获益良多,竞争环境改善,领导地位巩固,开店及经营性指标均明显好转。这也就是所谓的经济型酒店的 1.0 复苏阶段。

对1.0阶段的持续性及幅度的重要判断:目前,以如家+汉庭+锦江为代表的三大经济型酒店龙头占据整个经济型酒店存量市场的 55%左右,考虑到剩余 45%的存量中一部分属自有物业已关店转型,可待整合的存量大概在 20%-30%左右。以目前三家的加盟开店速度来看,每年可整合 6%左右的剩余存量,也即整合的逻辑仍将持续至少 3 年以上,是一个较缓慢的过程。从幅度角度而言,多是将房价集中在 80-120 元的原有低端点整合为 120-180 元的标准化产品,提升的幅度空间可观但相较 2.0 阶段仍显有限。

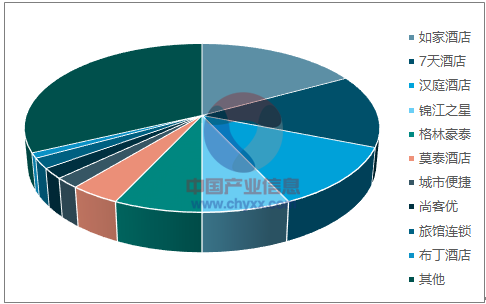

2015年中国经济型连锁酒店门店占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国高端酒店行业竞争现状及投资前景分析报告》

(2)经济型 2.0回暖阶段: 在 1.0 阶段基础上,龙头自我更新升级将带来更快更高的业绩改善

经济型复苏的 2.0阶段:中端酒店价格在 300-600 元并不断提价,与经济型酒店形成 200-350 元的价差带并不断扩大。龙头公司在 1.0 阶段集中度提升的基础上,进入自我更新升级的阶段,力图填补这一空白。如 2015 年华住推出汉庭 2.0 版本,今年随着华住第一批加盟合同陆续到期,华住升级步伐加快,今年 4 月,华住推出汉庭优佳,在客房的硬装和配置上比“汉庭 2.0”再高了半档,进一步填补品牌空档;升级之处包括无人柜台、自助洗衣房等,效果显著。

2、供需错配推动下中端酒店空间仍大,龙头集团是主要受益者

(1)中端酒店仍是有近10倍空间的行业,供需错配显著

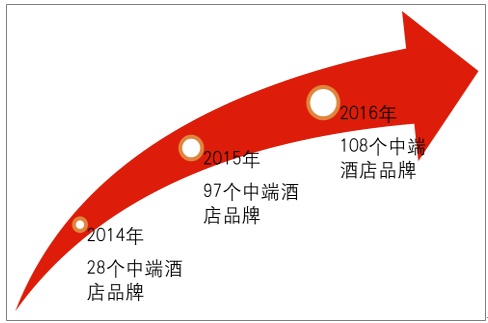

中产阶级是中端酒店的主要消费群体,中端酒店需求逐年提升。中端酒店的定位和服务符合中产群体“商务社交、小资情怀、格调生活、追求时尚”的特点,根据预测,中国中端酒店市场的潜在消费人群有望以年增长 10%左右的速度持续扩大。根据测算,截至 2016 年 8 月,中国市场上共有 108 个中端酒店品牌,虽然这一数据对比 2014 年大幅度提高了近 286%,但国内中端酒店市场仍是一片存在巨大可能的蓝海,至 2022 年中国市场对中端酒店的需求会增长 56%。

2014-2016中国中端酒店品牌数量变化

数据来源:公开资料整理

中端酒店是国际市场的主体,发达国家的中端酒店数据接近50%。目前国内住宿市场约有 40-50万家的单体住宿单位,其中中端酒店 2万余家(含星级中端酒店),占全部住宿单位的比重只有5%左右,参照发达国家酒店行业的成熟形态,中国中端酒店市场仍留存有巨大的提升空间。

美国酒店的单晚房价普遍高于国内酒店。每晚370-740元的酒店在国内被定性为中端酒店的定位,但在美国,这属于经济型酒店的价格区间,而在美国 740-1400 元的价格则处于中端酒店的价格范畴,占全美酒店的比重为 41%。

2016 年美国酒店按每晚房价划分的数量

数据来源:公开资料整理

(2)既有酒店龙头是中端发展的最大受益者,有望继续享有高估值溢价

中端酒店投入成本高 ,高进入门槛为大型集团带来优势。中端酒店相对于低端酒店而言,地理位置佳,客房面积大,硬件设施好,大厅等公摊成本高,决定了中端酒店的物业投入高于低端酒店,这必然导致中端酒店的投资增加,目前市场主流的单体中端酒店投资总额约 1000—2500 万。经济型酒店单店成本约为 400-1000 万,中端酒店与经济型酒店相比,成本增加约 30%以上。成本投入的大幅度增加,加大了投资者的资金压力,将会成为投资者进入中端酒店领域的门槛。

中端酒店必须树立品牌形象,大型集团有较强先发优势。中端酒店的需求本身即根植于对品质偏僻的追求,但当前我国中端酒店的连锁化程度非常低,有连锁概念的中端酒店仅在 3000 家左右,接近中端酒店存量的 15%,对标西方国家,这一比例最终将达 50%。我们预测,未来连锁化和品牌化的中档及经济型酒店将通过新开店和吸收传统酒店,来满足市场需求。既有大型酒店集团在多年发展当中,企业形象深入人心,同时占据了规模优势和旧有物业的先发优势,还能利用丰富的产品线将高端酒店运营模式部分下沉到中端酒店产品,将在行业整合中发挥规模效应和集约化优势。

2016 年中国十大酒店集团市场占有率

数据来源:公开资料整理

展望18年,一方面中端酒店的长逻辑依然清晰,另一方面各大龙头集团开店的速度仍然维持在较高水平,且考虑到目前较高的储备及签约店,明后年的开店速度仍有保障。认为在行业维持高景气的大背景下,中端布局优势明显的几大酒店龙头将大概率继续享受目前较高的估值溢价。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国中端酒店行业市场行情动态及投资前景分析报告

《2021-2027年中国中端酒店行业市场行情动态及投资前景分析报告》共十七章,包含中端酒店行业案例分析,2021-2027年中国中端酒店行业经营战略分析,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)