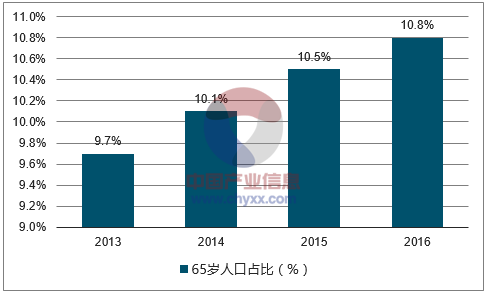

截至2016年,我国65岁以上人口占比已从2013年的9.7%上升至10.8%,我国目前面临全球规模最大、速度最快、持续时间最长的人口老龄化问题,至2040年中国65岁以上人口占比将超过美国。同时,老年抚养比逐年上升,从2013年的13.10%增加至2016年的14.96%,2016年老年抚养比较2015年增长0.63个百分点,平均每100名劳动年龄人口要抚养近15位老人,社会养老压力进一步加大。

我国65岁人口占比不断上升(%)

数据来源:公开资料整理

老年抚养比逐年上升(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国养老保险市场运行态势及投资战略研究报告》

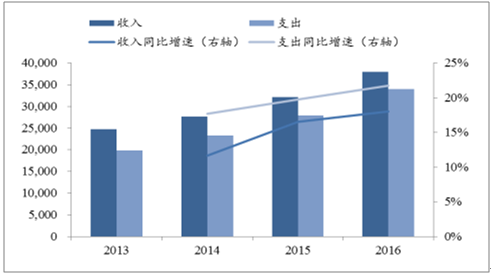

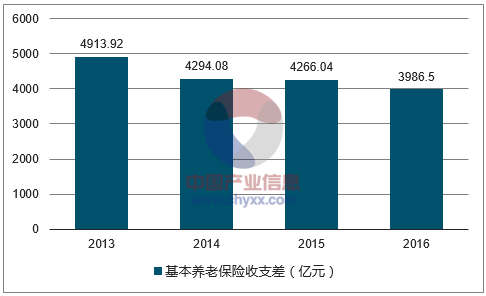

社会养老保险收支压力逐年上升。2013至2016年,全国养老金收入及支出金额保持较平稳增长,2016年养老金收入3.80万亿元,同比增长18.0%;支出3.4万亿元,同比增长21.75%,支出增速连续超过收入增速。收支差方面,2013-2016年全国养老金基本处于盈余状态,但收支差额逐年降低。其中,2016年收支盈余额3986.50亿元,环比下降6.6%,可以看出,随着人口老龄化加剧,养老保险收支压力问题正在显现。

基本养老保险收入增速不及支出(亿元)

数据来源:公开资料整理

基本养老保险收支差逐年收窄(亿元)

数据来源:公开资料整理

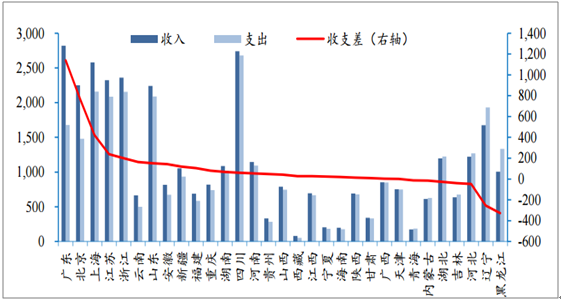

分省份来看,2016年我国各省、市、自治区城镇商业养老金收支盈余状况并不均衡,经济发达地区如北京、上海、广东社会养老保险收支均有盈余,分别为769.66亿元、421.52亿元和1140.05亿元;反之,内蒙、湖北、吉林、河北、辽宁、黑龙江6个省份出现了城镇商业养老金收不抵支的情况,老龄化问题相对严重的东北地区尤为突出,辽宁和黑龙江两省分别出现了254.17亿和327.00亿元的收支缺口,城镇社保商业养老金收支矛盾问题凸显。目前我国养老保障仍以基本养老保险为主,企业年金和个人商业养老保险的规模较小,但由于基本养老保险收支问题严峻,企业年金覆盖面仍不全面,故发展商业养老保险成为缓解我国居民养老问题之良方。

2016年少数省份城镇基本养老保险收不抵支(亿元)

数据来源:公开资料整理

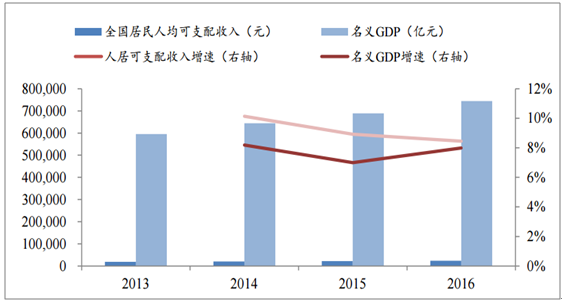

居民收入方面,近年我国居民人均可支配收入快速增长,近三年同比增长率均在8%以上,截止2016年人居可支配收入达到23821元,同比一年增长8.44%,近年居民可支配收入增速均大于名义GDP增速,居民可支配收入增长、消费升级将加强居民对于商业养老保险的需求。

居民金融资产结构方面,截至2014年我国居民金融资产中保险准备金占比仅10.2%,同期美国、日本数据分别约为32.9%、28.9%,我国居民保险产品消费意识较发达国家仍有较大差距,随着生活水平不断提高,相信居民对于保险保障需求将慢慢提升。随着未来居民可支配收入绝对数额的不断提升以及居民金融产品消费结构的不断优化,我国保险业消费还有很大升级空间,行业发展空间较大。

人均可支配GDP增速大于名义GDP增速

数据来源:公开资料整理

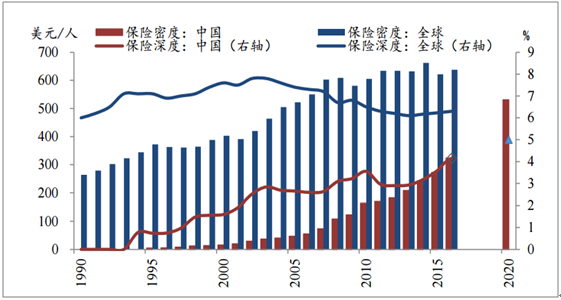

随着人口老龄化加深和消费升级,养老保障和资产配置需求增长,保险产品需求提升推动行业保持增长,同时,保险行业政策红利不断,未来几年保险行业处于黄金发展期,根据国务院发布的《关于加快现代保险服务业发展的若干意见》设定的发展目标,到2020年我国保险深度达到5%、保险密度达到3500元/人。以2016年,4.15%的保险深度和2241元/人的保险密度,并假设人口增长率维持在0.5%左右,GDP增速维持在6.7%-6.8%之间,测算结果显示2017-2020年行业原保费增速预计为12%左右,保费至少保持两位数以上增速度。同时,一方面税延养老保险新增带来千亿级别保费增量,另一方面全国各地区保险深度和密度水平差异较大,部分保险低覆盖地区的快速发展将推动保费增速高于理论预计值,预计未来行业原保费增幅有望维持15%-20%区间。

我国保险深度和保险密度仍处较低水平

数据来源:公开资料整理

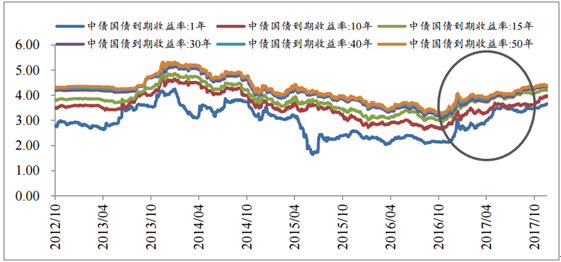

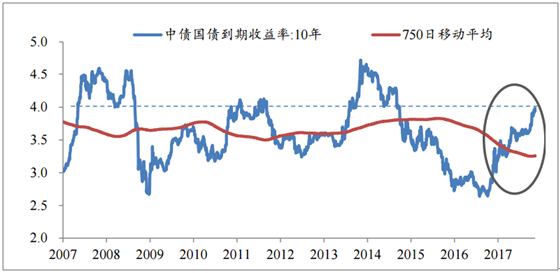

2014年以来,我国进入利率下行周期,直至2016年第四季度中债国债到期收益率逐渐步入上行通道。2017年4月以来,10年期国债收益率持续上升,并屡创年内新高,11月盘中甚至突破4%,截止至11月24日,十年期国债到期收益率达到3.9463%,较年初上行达到93BP。

国债到期收益率去年10月进入上升周期(%)

数据来源:公开资料整理

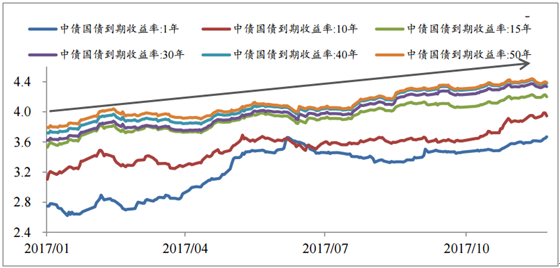

10年期及以上国债到期收益率增幅明显(%)

数据来源:公开资料整理

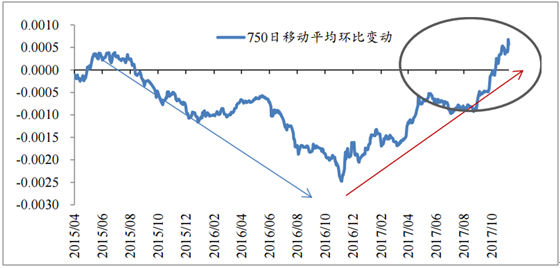

自2014年以来国债收益率长期处于下降趋势,750日平均线长期处于下行区间,根据规定,保险公司必须增加风险准备金的提取,从而对险企当期利润造成影响。然而随着国债收益率持续上升,评估利率由降转增,准备金计提对利润的负面影响有所减弱。2016年第四季度以来10年期国债收益率上行趋势显著,目前,750日移动平均的日环比变动已由降转增,拉动750天移动平均曲线有所回升。

尽管750日移动平均仍处于低位,2017年全年险企准备金补提压力仍存在,但是根据测算,750天国债收益率曲线环比变动已经由降转增,评估利率上行将大幅减轻险企计提准备金压力,对2018年险企利润释放产生积极正面的作用。预计2018年10年国债利率走势在3.9高位上有缓慢下行空间,但仍高于2017年年初低位,不改750天移动平均利率上行趋势。

750天移动平均曲线有所回升(%)

数据来源:公开资料整理

750日移动平均日环比已由降转增(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国养老保险行业竞争战略分析及市场需求预测报告

《2024-2030年中国养老保险行业竞争战略分析及市场需求预测报告》共十一章,包含中国养老保险所属行业区域市场潜力分析,中国养老保险领先企业经营分析,中国养老保险行业发展趋势与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![人社部:2022年退休人员基本养老金再次上调4% [图]](http://img.chyxx.com/images/2022/0527/d10844b0f052c4d9389585d781761c0541371138.jpg?x-oss-process=style/w320)

![2021年中国养老保险参保人数、基金收入、基金支出及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0317/328fe404701f749596569eb9296bd9fdb378ac20.jpg?x-oss-process=style/w320)