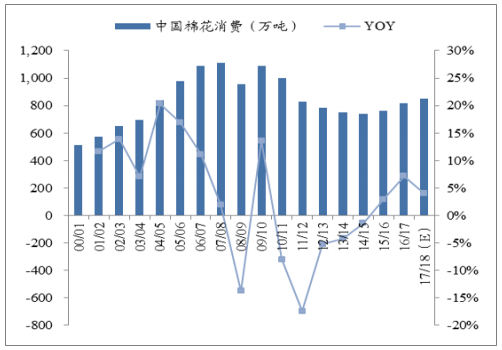

国内棉花消费总体稳中有升,2018 年内外棉价差拉大下棉纱进口增加或对国内棉花需求有一定分流,但总体影响不大。1)棉花最终下游是成衣, 从出口及内需环境来看,2015 年以来我国的出口和零售环境增速稳定、17 年略有 回升,代表棉花最终下游需求企稳;2)棉花的直接下游是国内棉纱生产,考虑 11-15 年内外棉价差高企带来棉纱进口增多,17H2 开始内外棉价差再次拉大(3000+元/ 吨),或将促进 17/18 棉花年度(指当年 9 月至次年 8 月)棉纱进口增加,但近年 棉纱进口量在 200-235 万吨之间波动,即使进口增加对国内棉纱需求扰动有限;3) 棉花主要替代品粘胶短纤受环保趋严影响2014 年至今产能扩张有限、开工率较高, 难以实现对棉花的大规模替代。综合以上观点,预计 2018 年我国棉花需求预计微升, 根据预测 2017/2018 年度将达到 849 万吨,同比增长 4.00%。

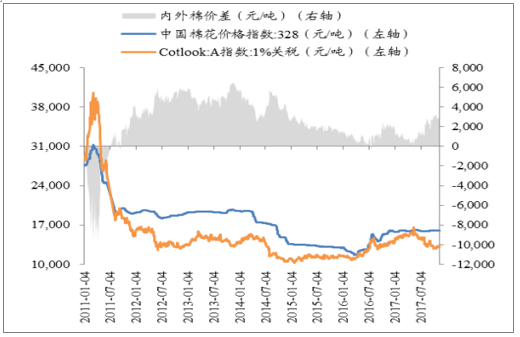

内棉及关税配额棉价格及价差

数据来源:公开资料整理

近年我国棉花消费稳中有升

数据来源:公开资料整理

2012 年以来粘短产能扩张受环保限制

数据来源:公开资料整理

近年我国棉花消费稳中有升

数据来源:公开资料整理

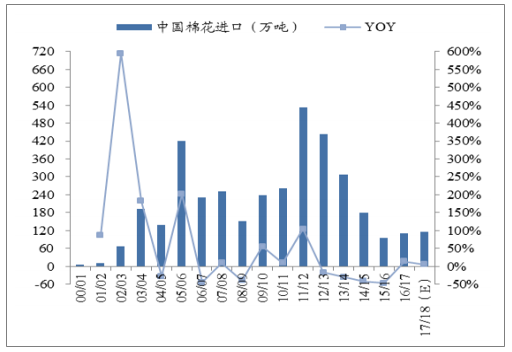

全球棉花整体来看产销供需平衡, 国内进口量主要受配额(包含关税配额及滑准税配额等)限制。2015 年至今,除每年 WTO 承诺进口配额棉 89.4 万吨(享受 1%关税)外,国家未发放额外进口滑准税配 额,因此 15/16 及 16/17 年度我国棉花进口量都限制在 100 万吨以内,考虑 2017 年 就是否增发滑准税配额尚未有明确说明,预计进口增长有限,USDA 预测 17/18 年 我国棉花进口增 5.37%至 115 万吨。

全球棉花产销基本持平(单位:万吨)

数据来源:公开资料整理

2015 年以来受配额限制棉花进口有限

数据来源:公开资料整理

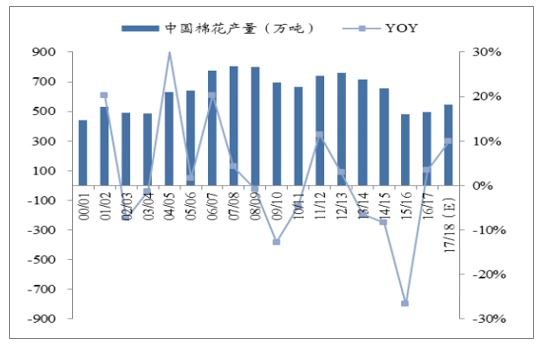

自 2010H2 棉价大幅上行刺激棉花种植面积提升后,2011 年以来棉花价格走入下行区间, 2011-2016 年期间棉花种植始终面临入不敷出困境, 盈利水平及稳定性不及其他粮食及经济作物,种植面积及产量持续下降,直至 2016/2017 年度才实现产量回升(主要依靠单产提升)。但随 2016 年以来棉价回升种棉盈利水平 有所改善,根据 USDA 数据,预计 2017/2018 中国棉花种植面积将增长 7.76%至 313 万 公顷 ,配合单产提升,预计产量增 9.89%至 544 万吨。

2011-2015 年棉花产量持续下降

数据来源:公开资料整理

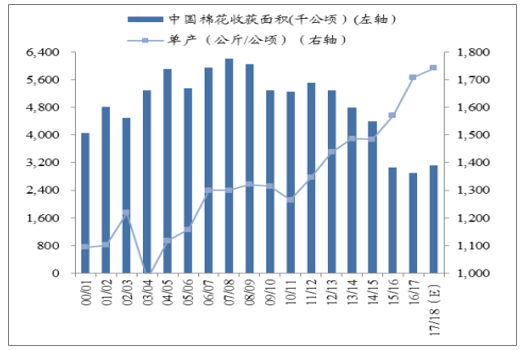

国内棉花种植面积持续下降

数据来源:公开资料整理

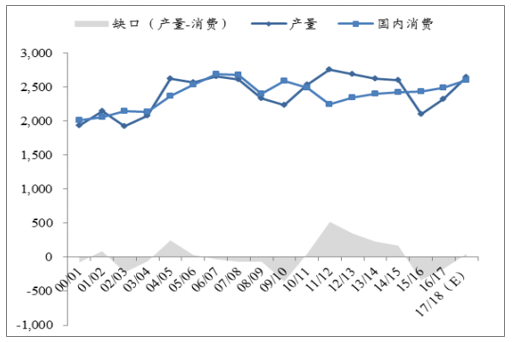

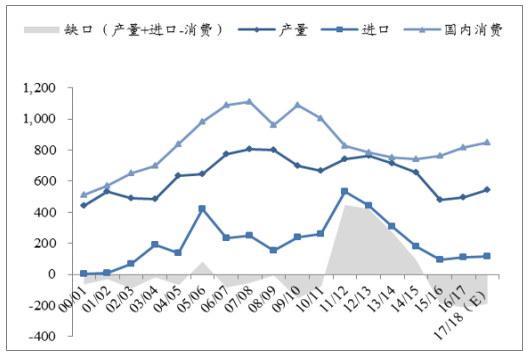

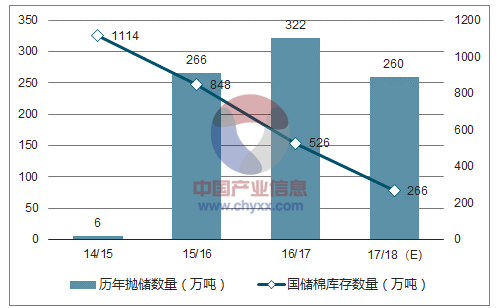

根据数据,近三个棉花年度我国棉花供需缺口皆在 200 万吨水平(消费-进口-产量)。而上述 200 万吨供需 缺口主要通过库存棉花弥补,我国棉花库存分为主要由国储棉及工商业库存两部分 组成,不考虑 2011 年棉价暴跌后我国开启临时收储导致国内库存大幅上升, 2000-2010 年期间全球/中国棉花期末库存与年度消费比值在 50%水平,考虑我国目 前国内消费水平在 800 万吨/年,每年 8 月(单个棉花年度期末)棉花库存正常量 应在 400 万吨水平,其中,工商业棉花库存每年 8 月一般在 150 万吨上下波动,由 此推测国储棉库存在 250 万吨上下达到均衡水平。17/9/29 抛储结束后目前国储棉 库存在 526 万吨左右, 2018 年储备棉轮出将从 18/3/12 开始、8 月底结束,期间约 125 个工作日,每日挂牌数量在 3 万吨/日,按照 70%平均成交估算预计 2018 年将 轮出 260 万吨以上储备棉花,且新棉上市期间(10 月-2 月)不安排轮入,由此预 计 17/18 年度期末国储棉库存将接近均衡值。此后若安排将呈现为填补供需缺口需 通过棉价上涨带动种植面积上升,故判断 18 年整体棉价稳定微升。

近三年我国棉花存在 200 万吨供需缺口 (单位:万吨)

数据来源:公开资料整理

预计 17/18 年末国储棉库存接近均衡值

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花行业市场深度分析与投资策略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。