1、盈利仍依赖资本市场,Beta属性仍较高

中国券商利差类收入占比低于银行和保险机构,高于基金和信托。相对银行和保险,整体资本中介业务匮乏,杠杆仍偏低。2012年创新大会以来,行业业务结构从单纯交易通道向资金中介转型,但目前与资本市场及其活跃度相关的业务占比仍超过65%,Beta属性较高。

证券行业收入结构仍以交易驱动为主

数据来源:公开资料整理

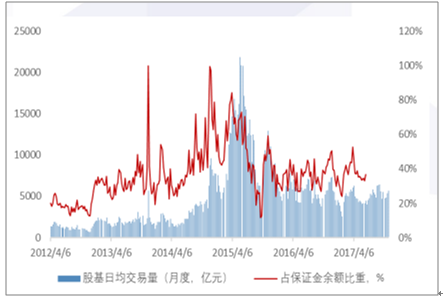

股基市场交易量成为券商业绩核心驱动因素

数据来源:公开资料整理

2、商业模式仍依赖资本市场,佣金率企稳、风险偏好提升利好基本面

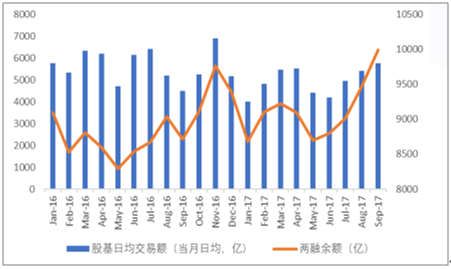

风险指标有望持续提升:随着经济企稳、市场走强,包括融资融券在内的风险偏好指标有望继续提升,市场交易量也有望迎来边际改善。

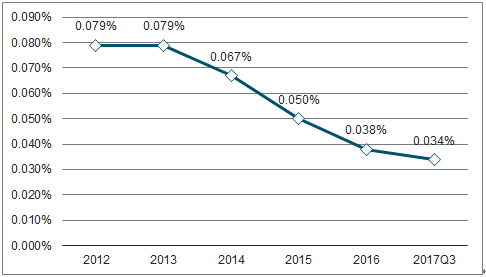

佣金率企稳,盈利性有望改善:截至2017Q3券商行业佣金率已阶段性企稳,预计在目前监管环境下,佣金率企稳有望延续,将有助于经纪业务竞争环境改善、利润率的稳定。

融资融券与日均交易量相关图(月)

数据来源:公开资料整理

佣金率企稳回升

数据来源:公开资料整理

3、业绩预测:2018年收入增长12%,利润增长15%

如政策不再加码,预计2018年行业收入增长12%,净利润增长15%。

券商2018年业绩预测

单位(亿元) | 营业收入 | 佣金收入 | 利息净收入 | 承销业务收入 | 自营收入 | 资管收入 | 净利润 |

2017E | 3188 | 830 | 405 | 453 | 739 | 311 | 1211 |

YOY | -3% | -21% | 6% | -13% | 30% | 5% | -2% |

2018E | 3574 | 832 | 4588 | 498 | 961 | 311 | 1394 |

YOY | 12% | 0% | 13% | 10% | 30% | 0% | 15% |

数据来源:公开资料整理

行业2018年盈利预测核心假设:

两市日均成交额5500亿,行业平均佣金率万分之3.1

两融平均余额9500亿,股票质押规模9000亿;

自营收入增长30%,资管收入增长0%;

IPO发行2500亿,再融资12000亿。

4、严监管有望延续,对基本面影响不大,有助行业风险出清

2018年行业有望延续严监管,有利于行业风险出清。今年以来一行三会加强了监管的协同性,对于券商板块,虽监管环境严厉,但监管态势整体上是对已有政策的落实;包括资管业务的去通道、降杠杆,对投行业务条线核查,股票质押新政等,整个行业并未有新增的业务风险。

我们认为后续对券商的监管不会从边际上更加严厉,出现预期外监管的概率较低,有利于板块估值的修复。

证券行业今年以来监管文件和事件梳理

数据来源:公开资料整理

板块估值重回历史底部区间

数据来源:公开资料整理

5、大中型券商竞争优势凸显,龙头强者恒强

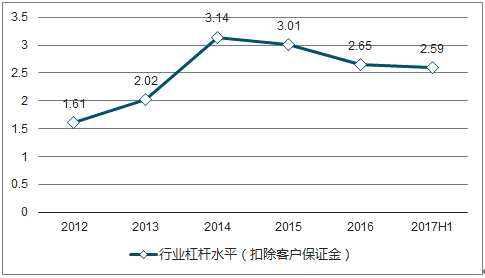

严监管,激进经营模式受限,大中型券商的竞争优势凸显:严监管背景下,券商行业出现降杠杆趋势,高风险业务杠杆率呈现下降趋势;大中型券商在2017年业绩表现相对优异、市场份额有所提升,2018年有望延续。

严监管背景下,券商杠杆率下降

数据来源:公开资料整理

大中型券商的市场收入市场份额提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国券商资管市场运营态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国券商行业市场运行格局及发展前景研判报告

《2024-2030年中国券商行业市场运行格局及发展前景研判报告 》共十五章,包含2024-2030年中国券商行业投资前景,2024-2030年中国券商企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国券商行业企业对比分析:中信建投 VS广发证券VS中金公司 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)