人造板,是指以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶黏剂和其他添加剂胶合而成的板材或模压制品。

它既能保持天然木材的许多优点,又能克服木材的一些缺陷。因此,人造板比一般木材的幅面大,变形小,表面平整光滑,易于加工,物理性能较好,受用寿命长久。人造板家具部件的结合通常采用金属五金件,方便装配和拆卸,加工精度高的家具还可以多次拆卸安装。因为人造板具有多种贴面,颜色和质地方面的变化可给人各种不同的感受,在外形设计上可以凸显个性。

人造板材种类繁多,常用的有刨花板、中密度板、细木工板、胶合板,以及防火板等装饰型的人造板。其中,胶合板、刨花板和纤维板是主要三大类人造板产品,占比八成以上,其延伸产品和深加工产品达上百种,在日常生活中的运用最为广泛。

主要人造板品种定义

品种 | 定义 |

胶合板 | 将原木经蒸煮软化后,沿年轮切成大张薄片,通过干燥整理、涂胶后,按相邻层木纹方向互相垂直组坯胶合而成的三层或多层板材。 |

纤维板 | 将树皮、刨花、树枝干、果实等废料经破碎浸泡,辗磨成木浆,使植物纤维重新交织,再经湿压成型,干燥处理而成。 |

刨花板 | 将加工剩余物、小径木、木屑等切削成碎片,经干燥后拌以胶料、硬化剂,在一定的温度下压制而成。 |

数据来源:公开资料整理

三种人造板的原料、用途及特征

胶合板 | 纤维板 | 刨花板 | |

生产原料 | 原木 | 原木、次小薪材 | 次小薪材、三剩物 |

木质单元 | 木片 | 木质纤维 | 木刨花或者木颗粒 |

用途 | 主要用于家具制作、装饰装修、混凝土模板、包装、集装箱底板等 | 主要用于家具制作、装饰装修、地板基材、包装等领域 | 主要用于家具制造、建筑工业及火车、汽车车厢制造 |

特点 | 由于其结构的合理性和生产过程中的精细加工,大体上可以克服木材的缺陷,大大改善和提高木材的物理力学性能 | 制造1立方米纤维板约需2.5到3立方米的木材,可代替3立方米锯材或5立方米原木,是木材资源综合利用的有效途径 | 传统刨花板强度较弱,材料应用范围有限,新型环保刨花板渐成趋势 |

数据来源:公开资料整理

三种主要人造板的性能存在较大差别,胶合板对原材料要求最高,成本最为昂贵,刨花板对原材料要求最低,恰好可以消耗次小薪材,但是对粘合剂要求最高。不同的性能和特点使得胶合板、纤维板和刨花板的优缺点各异,适用于不用的场景。

三种人造板的优缺点

优势 | 缺点 | |

胶合板 | 重量轻,不易变形,施工方便,横纹抗拉力学性能好 | 造价高,目前较少用于家具生产 |

纤维板 | 材质均匀、纵横强度差小、不易开裂等优点,用途广泛 | (1)背面有网纹,造成板材两面表面积不等,吸湿后因产生膨胀力差异而使板材翘曲变形;(2)硬质板材表面坚硬,钉钉困难,耐水性差,干法纤维板虽然避免了某些缺点,但成本较高;(3)控制甲醛释放量难度大,难以达到E0级 |

刨花板 | (1)结构比较均匀,加工性能好,可以根据需要加工成大幅面的板材,是制作不同规格、样式的家具较好的原材料;(2)制成品刨花板不需要再次干燥,可以直接使用,吸音和隔音性能也很好;(3)易控制甲醛释放量达到E0级 | (1)边缘粗糙,容易吸湿,封边工艺难度较大;(2)密度较大,相对于其他板材来说,质量较重 |

数据来源:公开资料整理

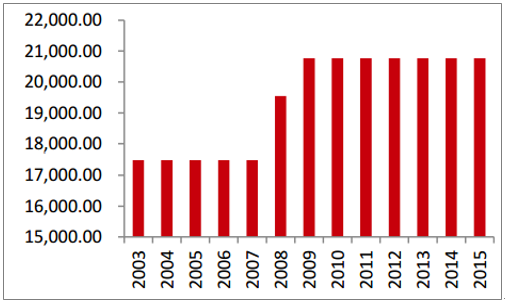

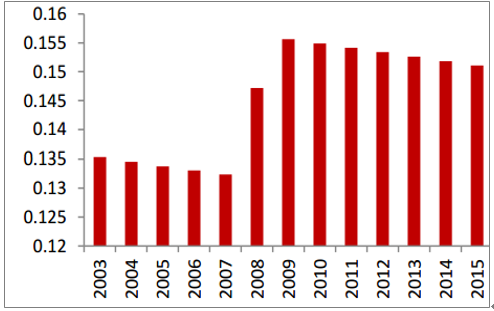

人造板的上游是林木行业,当前森林采伐量受限,相比实木地板,人造板经济性更强发展的基础是上游林木资源。我国森林面积有限,并且近年来森林总面积保持不变。森林资源对涵养水源、净化空气、保护水土流失等有重要作用,森林的采伐已经变得极其谨慎。尽管林木资源是可再生性资源,但是森林资源依然具有稀缺性。自2009年以来,我国森林面积保持在2.08亿公顷,林业面积维持相对稳定,但是人均森林面积保有量却在2009年达到历史高峰之后,维持小幅下跌的局面,截至2015年,我国人均森林面积为0.1511公顷,仅为全球人均森林面积的1/4。森林资源的稀缺性决定了实木地板行业具有局限性,而人造板因为对木材要求相对较低,市场空间广阔。

我国森林总面积(万公顷)

数据来源:公开资料整理

我国人均森林面积(公顷/人)

数据来源:公开资料整理

随着国家对森林资源砍伐的规定越发趋严,人造板上游资源将越发稀缺。2015年12月《国家林业局关于严格保护天然林的通知》发布,通知要求严格控制低产低效天然林改造、严格控制天然林树木采挖移植、进一步完善天然林保护措施。《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出,“完善天然林保护制度,全面停止天然林商业性采伐,增加森林面积和蓄积量。”中国全面停止天然林商业性采伐共分为三步实施,最终将于2017年年底前全面停止天然林砍伐。上游林木资源的稀缺性直接决定了原材料供给的稀缺性,拥有上游森林资源储备的人造板企业将获取关键性资源。

全面停止天然林商业性采伐步骤

时间 | 路线图 |

2015 | 全面停止内蒙古、吉林等重点国有林区商业性采伐 |

2016 | 全面停止非天保工程区国有林场天然林商业性采伐 |

2017 | 实现全面停止全国天然林商业性采伐 |

数据来源:公开资料整理

人造板中,普通胶合板的生产工序较为简单,刨花板、纤维板的生产工艺相对比较复杂,一般可以包含切削、干燥、施胶、成型等主要工艺。

人造板制造工艺

数据来源:公开资料整理

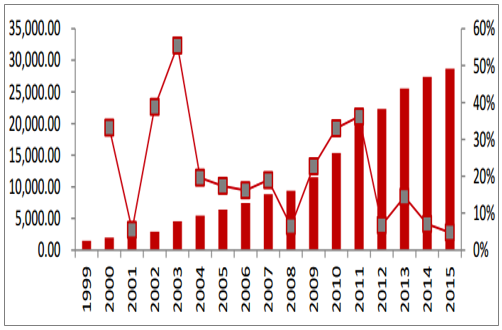

我国是世界上最大的人造板生产国,人造板行业目前已从快速成长期迈入成熟期,2007年是行业发展最高速的时期,2010年以后行业增速长期处于下滑态势中。我国的人造板行业在经历了快速发展之后,随着产能的快速扩张和消费者对材质要求的提升,行业发展逐渐迎来瓶颈期。

我国人造板产量从1999年的1503万平方米增长到2015年的2.87亿平方米,复合增长率达到20.24%。其中,2009年至2011年,我国人造板产量经历了年增速30%左右的快速增长,2012年开始行业增速大幅放缓。到2015年,随着宏观经济的结构性调整人造板行业增速已低于5%,产量增速仅为4.78%,收入增速为2.55%。

来自中国林产工业协会的数据显示,2016年中国人造板生产继续保持增长,全国人造板产量首次突破3.00亿立方米,达到3.0042亿立方米,比上年增长4.7%,产量增长率持续放缓;产值约6484亿元,比上年增长7.4%。

人造板1999-2015年产能(万方)及增速

数据来源:公开资料整理

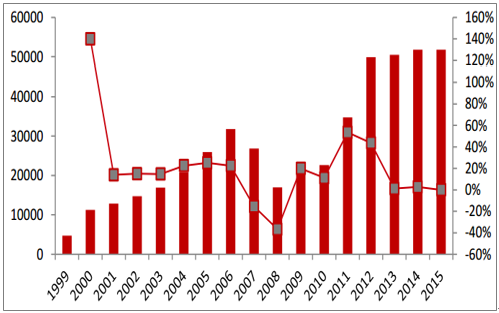

我国的人造板企业数量从1999年的4701家增长到2015年51813家,年平均复合增长率为16.18%。其中,2011年2012年,人造板企业数量环比分别增长了53.52%和43.63%,企业数量的大规模扩张直接导致了产能的迅速扩张,行业迅速饱和,使得接下来三年的企业数量环比增幅仅为1.13%、2.66%、0.01%,人造板行业迅速萎缩,有限的市场容量使得企业数量增速停滞。

人造板企业数量(户)及增速

数据来源:公开资料整理

从人造板行业的营业总收入来看,和企业数量的增速基本一致,在经历了2000年左右的快速扩张之后,迎来平稳发展的黄金时期,2011年和2012年是人造板行业的高速发展期,营业收入增速环比分别为94.82%和136.75%,但是2013年开始营业收入环比增速也进入瓶颈期,2013-2015年营业收入年环比增速分别为11.63%、16.20%、9.70%。

可以看到,2013年以后,由于前期行业快速扩张,导致产能释放加速,使得人造板行业的竞争异常激烈,但是在消费升级的背景下,低端产能的需求迅速萎缩,产能明显过剩,在技术提升水平相对有限的情况下,市场逐渐趋于饱和。

人造板行业营业收入(亿元)及增速

数据来源:公开资料整理

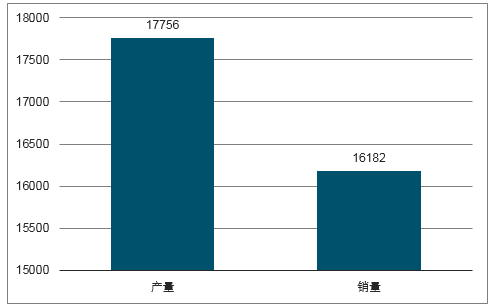

目前在三种主要的人造板中,胶合板产量最高,纤维板次之,刨花板最低。数据显示,2016年中国胶合板产量比2015年增长近7.3%,占全部人造板产量的59.1%,产值约3675亿元;消费量环比增长近5.6%。

2016年胶合板产销量(亿立方米)

数据来源:公开资料整理

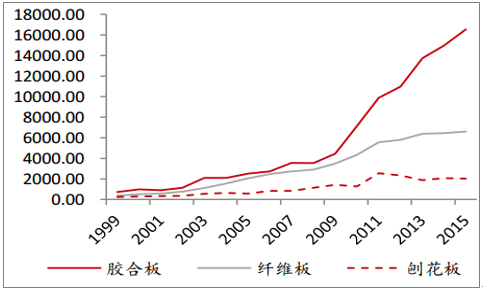

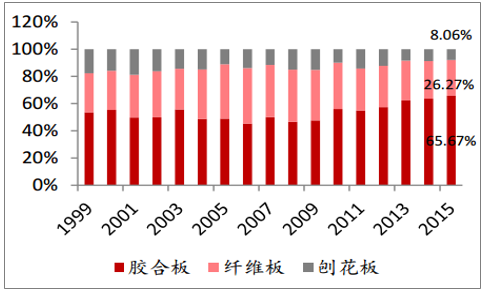

从三种人造板的增速来看,同样是胶合板领先,1999年到2015年的胶合板CAGR为21.56%,纤维板和刨花板分别仅为19.35%和14.25%。在总产能的占比中,胶合板比重不断提升,纤维板和刨花板产能逐年下降。

2016年,我国生产刨花板2650万立方米,比2015年2030万立方米增长30.5%,连续三年超过2000万立方米,占全国人造板产量的8.8%,比2015年年提升1.7%,产值约411亿元。由于适合绿色发展的理念,因而未来刨花板的供给有望继续回升。

人造板产能(万立方米)

数据来源:公开资料整理

三种人造板占比

数据来源:公开资料整理

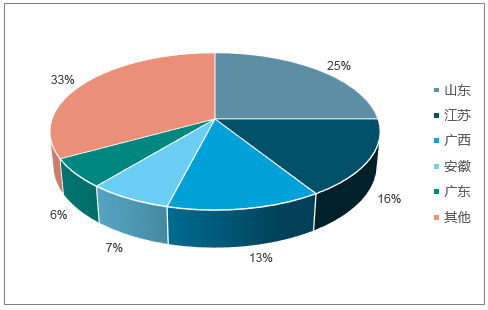

我国人造板生产省区集中度较高,但企业规模较小,产业集中度低。2015年人造板生产排名前五的省区分别是山东、江苏、广西、安徽和广东,产能分别为7068.23万立方米、4685.60万立方米、3560.73万立方米、2105.49万立方米、1815.92万立方米,占比分别为24.65%、16.34%、12.42%、7.34%、6.33%,合计67.07%。

人造板产能分布

数据来源:公开资料整理

目前我国胶合板和纤维板基本达到净出口,而刨花板进口远大于出口,表明刨花板在工艺质量水平上和国外还存在一定差异。国内人造板生产格局与欧美国家差异较大,木材利用率更高的刨花板占比偏低。欧美地区刨花板产品占比约为60%,其中,普通刨花板占比17%,OSB(欧松板,定向结构刨花板,无甲醛释放)占比43%。而我国刨花板产品占比不到10%。

截止2016年底,全国关闭、拆除或停产纤维板生产线累计近470条,淘汰落后纤维板生产能力约1800万立方米/年,占总产能两成左右;全国关闭、拆除或停产刨花板生产线累计960余条,淘汰落后刨花板生产能力超过1630万立方米/年,占总产能五成左右。

截止2016年底,全国保有连续平压纤维板生产线122条,占纤维板总生产能力份额的41%;保有连续平压刨花板生产线25条,占刨花板总生产能力份额的26%。

连续平压纤维板生产线占比

数据来源:公开资料整理

连续平压刨花板板生产线占比

数据来源:公开资料整理

人造板销售规模持续扩大,截至2015年,胶合板、纤维板和刨花板的销售收入分别为2392.79亿元、977.28亿元和238.07亿元,2001~2015年年销售收入平均复合增长率分别为69.30%、38.38%、37.32%,合计CAGR为48.18%。在过去15年间,人造板行业实现了从无到有的跨越式发展,销售收入大幅度增长,其中胶合板增速最快。

2001到2015年胶合板、纤维板和刨花板的销售均价分别为1776.40元/立方米、1401.07元/立方米和1083.67元/立方米,各年份的售价围绕均价波动。近两年纤维板价格有所下滑,胶合板和刨花板价格微涨。由于产品售价涨幅较为有限,因此行业毛利率比较稳定,维持在10%到15%之间,近几年销售净利率在5%到6%之间。

人造板行业集中度低下,企业缺乏定价权,在供需总量平衡的情况下,人造板产品价格涨幅有限。与此同时,林木资源的匮乏导致木材价格上涨,上游没有森林资源储备的人造板企业又面临很大的成本压力。但是,龙头企业一般都会拥有林地储备,原材料供给有保障,同时拥有一定的议价能力,因此利润相对较高。

三种人造板销售收入(亿元)

数据来源:公开资料整理

人造板价格(元/立方米)

数据来源:公开资料整理

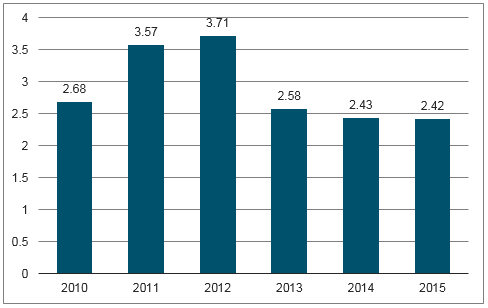

随着人造板制造工艺不断提升,其各项性能逐步向实木板看齐,带动居民家居消费观念悄然改变。实木家具逐渐成为奢侈品,板式家具逐步改变了过去低端、质量差的刻板印象,进入消费者的考虑范围,成为家具消费的主流趋势。地板和板式家具的产销量与人造板销量直接挂钩。受房地产市场的繁荣和景气程度影响,2010到2012年地产和家居产销量达到相对高点,随后受地产调控影响,产销量进入平稳期,对人造板的需求也开始相对稳定。

家具销售量(亿件)

数据来源:公开资料整理

复合地板产量(亿平方米)

数据来源:公开资料整理

2000年到2016年,商品房(包括住宅、办公楼等)销售面积年平均增长率为17.67%,其中住宅CAGR为17.52%,连续16年保持高速增长,催生了家居市场的火热需求。其中,2016年我国房地产市场较为火爆,商品房和住宅销售面积环比增长率为分别为26.42%和26.82%,这快速带动了人造板需求的扩张。尽管2017年我国房地产市场严加调控,但是二次装修带来的增量市场空间远大于被抑制的新房消费需求,人造板需求有望实现快速扩张。

商品房和住宅销售面积(亿平米)

数据来源:公开资料整理

目前,刨花板在我国人造板中的占比不到10%,每年新增产能与淘汰产能相当,是三种人造板中唯一进口超过出口的种类,供需一定程度上存在失衡。受益于全屋定制模式的推动,定制家居行业有望维持高速增长,这将成为刨花板需求增长的重要驱动力。随着定制家居行业的高速增长,刨花板需求也将快速提升。

定制家居行业从2016年开始迎来高速增长,部分定制家居公司营收增速同比超过了30%, 2017年前三季度,A股上市的定制家居企业营收增速同比均超过了30%,刨花板在这些定制家居公司得到了非常广泛的运用。定制化规模化生产是未来人造板行业的发展导向,效率较低的手工打制家具及成品家具市场份额将被逐步边缘化。随着定制家居产业的迅猛发展,刨花板在定制家居产品的应用逐步推广,中国刨花板需求量呈现快速增长趋势。2016年,中国刨花板消费量2709万立方米,比上年大幅增长31.1%,创出历史新高,过去10年中国刨花板消费量年均增速达到11.9%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国人造板行业市场需求分析及未来前景规划报告

《2023-2029年中国人造板行业市场需求分析及未来前景规划报告》共九章,包含人造板所属行业财务状况综合评价,人造板行业重点企业财务状况,人造板行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国人造板行业产业链情况分析:产量不断扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国人造板行业重点企业分析:丰林集团VS正源股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国人造板市场供需现状及市场竞争格局分析:人造板总产量达3.11亿立方米[图]](http://img.chyxx.com/2022/01/N11286N1FA_m.jpg?x-oss-process=style/w320)

![2020年中国人造板产业规模及重点企业对比分析:大亚圣象优势明显[图]](http://img.chyxx.com/2021/12/89128Z0KQD_m.jpg?x-oss-process=style/w320)