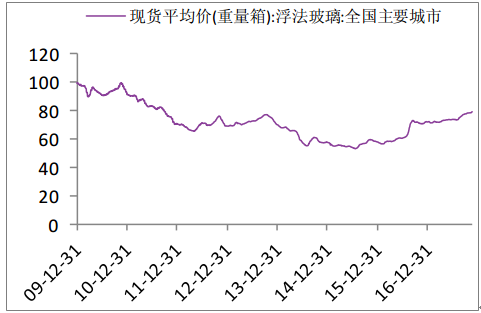

2010年-2015年玻璃价格持续低迷,但自2015年以来玻璃价格开始回升,主要城市浮法玻璃现货平均价由2015年最低56元/重量箱上涨至2017年11月份79元/重量箱,涨幅达到41%。

受下游需求持续回暖影响,玻璃行业从2016年下半年开始出现产销两旺的局面,从平板玻璃产量上来看,2016年初开始累计同比增速有所提升,由-5%提升至5%。

浮法玻璃价格

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏玻璃市场运营监测与发展战略咨询报告》

平板玻璃产量(万重量箱)

数据来源:公开资料整理

2016年5月国务院办公厅出台《关于促进建材工业稳增长调结构增效益的指导意见》,其中规定任务目标,“到2020年,再减压一批水泥熟料、平板玻璃产能,产能利用率回到合理区间;水泥熟料、平板玻璃产量排名前10家企业的生产集中度达60%左右。”在压减产能方面,《意见》规定,“严禁新增产能。2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目”。“对于未按规定期限淘汰落后产能的企业吊销排污许可证,不得提供任何形式的新增授信支持,国土资源管理部门不予批准新增用地。”

目前行业在建产能大约12条生产线,总计产能313万吨,由于政策限制、环保趋严,且部分生产线投资启动于上一轮产能高峰,受资金及行业形势影响,投产的概率不大,新建产能的冲击几乎可以忽略。

2017年新建在建产线

公司名称 | 产能(千吨) | 生产线条数 | 省份 |

河北迎新 | 876 | 3 | 河北省 |

武汉长利 | 620.5 | 2 | 湖北省 |

巨润建材 | 511 | 2 | 山东省 |

凌源中玻 | 328.5 | 1 | 辽宁省 |

广东明轩 | 255.5 | 11 | 山东省 |

中航特玻 | 219 | 1 | 海南省 |

山东光耀 | 182.5 | 1 | 山东省 |

江苏苏华达 | 146 | 1 | 江苏省 |

合计 | 3139 | 12 |

数据来源:公开资料整理

从冷修复产来看,目前行业累计有生产线约360条,其中处于停产搬迁状态的生产线大约有90条,处于冷修状态生产线大约33条,停产搬迁状态的生产线基本没有复产可能,而冷修状态的生产线复产预期不多,主要原因是根据工业和信息化部、住房城乡建设部联合印发的关于《促进绿色建材生产和应用行动方案》,“要求全面推行清洁生产。推广应用建材窑炉烟气脱硫脱硝除尘、煤洁净气化以及建材智能制造、资源综合利用等共性技术,优先支持建筑卫生陶瓷行业清洁生产技术改造。平板玻璃行业限制高硫石油焦燃料。”因此,部分不符合环保政策的煤制气、重油玻璃企业,由于改造生产线成本较高,并且融资贷款困难,部分生产线在冷修期结束后不再点火。预计重新点火复产的比例在三分之一左右,因此复产产能冲击也非常有限。

现有玻璃生产线数量

现有总数 | 停产搬迁 | 冷修数量 | 在产数量 | |

生产线(条) | 360 | 90 | 33 | 237 |

数据来源:公开资料整理

由于平板玻璃生产线运行6-8年进入冷修期,2009年-2013年是产能大幅扩张阶段,理论上,从2016年开始,行业将逐步进入冷修高峰,由于16年底以来行业明显回暖,部分产线冷修推后,2017年1-8月真正进入冷修的产线仅有9条,但预计明后两年可能有40-50条生产线进入冷修。

每年投产浮法玻璃产线数量

数据来源:公开资料整理

进入11月以来,沙河地区9条生产线因未能取得排污许可证而被关停,根据市场传言,后续还有3条生产线将关停,2017年以来,因环保趋严而关停的生产线已经达到22条。

11月以来因环保关停的9条沙河生产线

名称 | 产能(T/D) |

安全五线 | 700 |

长城六线 | 700 |

德金四线 | 800 |

吉恒源 | 600 |

长红一线 | 600 |

长红二线 | 600 |

安全六线 | 700 |

长城四线 | 500 |

德金三线 | 800 |

数据来源:公开资料整理

环保部2017年印发了《固定污染源排污许可分类管理名录(2017年版)》(简称《名录》),《名录》明确规定,2017年率先对火电、钢铁、有色金属冶炼、焦化、石油炼制、化工、原料药、农药、氮肥、造纸、纺织印染、制革、电镀、平板玻璃、农副食品加工等15个行业核发排污许可证,其中造纸和火电两个行业的企业要求在2017年6月底前取到排污许可证,其他13个行业在2017年下半年全面开展。玻璃行业2018年1月1日开始全面执行排污许可证。目前全国大约10%的玻璃企业未能取得排污许可证,沙河地区现在已经开始执行,其它地区有很大概率将跟进,由此明年可能还有一批产能会因排污许可证而关停。

而根据环保部《关于京津冀及周边地区执行大气污染物特别排放限值的公告》,及“2+26”城市平板玻璃特别排放限值会议,以标准修改单方式提出,自2018年6月1日起,平板玻璃行业将执行新的大气污染物特别排放限值要求,目前涉及省份除北京、天津、河北外,山东、河南也在列,据统计,以上地区共有浮法玻璃生产企业26家,涉及在产产能47350吨/日,占国内浮法玻璃在产产能约30%。由于沙河地区大约三分之一产能并未使用清洁能源作为原料,一旦采用新的排放要求,不能达标企业将停产技改或关停,进一步加剧供给收缩。

玻璃行业需求主要来自建筑、汽车和电子大领域,其中建筑占比最大,达到72%,汽车和电子分别占比15%和13%。

玻璃行业主要下游需求

数据来源:公开资料整理

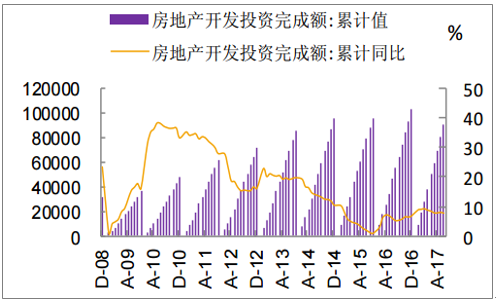

作为玻璃行业下游产业,房地产市场景气程度直接决定了玻璃市场需求。从长期来看,我国目前正在城镇化水平较低,与发达国家相比仍有很大发展空间。短期来看2017年以来的地产投资表现出极强的韧性,考虑目前新开工情况仍维持正增长,我们认为明年地产投资增速维持在2017年7-8%的位置不太可能,但维持3-5%的正增长是大概率事件。

FAI新开工保持增长(亿元)

数据来源:公开资料整理

房地产新开工保持增长

数据来源:公开资料整理

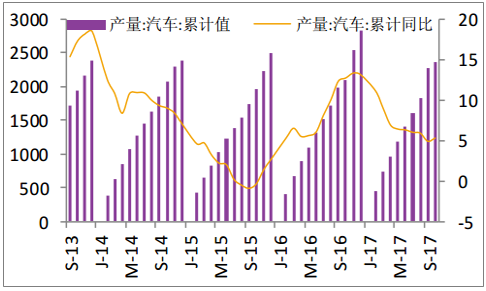

2017年1-10月汽车生产2295.68万辆,同比增长4.27%,销售2292.71万辆,同比增长2.13%,产销增幅均较1-9月放缓。2017年整体产销增幅均略低于2016年,但是刚性需求基础仍然存在,所以汽车工业近年来高速增长的趋势还将持续,城镇化的发展对增长趋势也有巩固作用。

汽车销量(万辆)

数据来源:公开资料整理

汽车产量(万辆)

数据来源:公开资料整理

总体上从需求端来看,房地产投资我们预计仍有望保持低位(3-5%)的增长,汽车行业虽然增速下行,但也不太可能出现大幅下滑,需求端总体平稳,而玻璃原片未来两年新建产能几乎没有增长,排污许可证制度18年初执行、行业排放标准年中面临提升、冷修高峰来临等因素可能造成明年供给出现10-20%的收缩,由此将导致玻璃行业供需格局显著改变,我们判断玻璃价格将保持高位震荡甚至在某些时点继续上行。

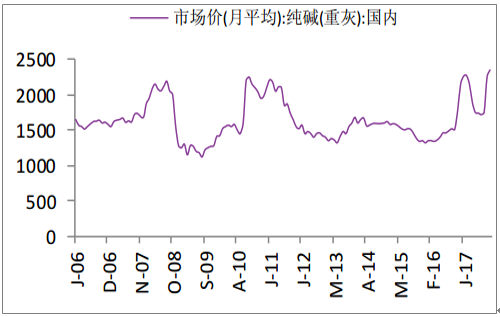

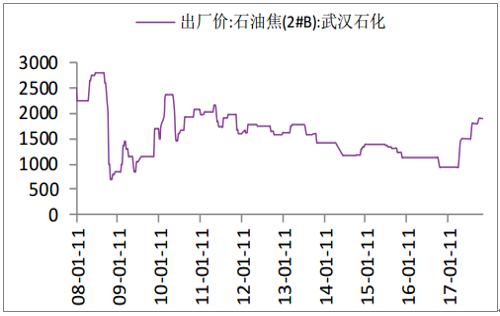

作为玻璃行业上游产业,纯碱成本占玻璃成本三分之一左右,市场对玻璃行业的担忧之一在于纯碱价格过快上涨而导致毛利率下行。纯碱行业本身也属于产能过剩行业,随着2017年环保政策趋严,纯碱行业同样面临去产能政策压力,同时由于供不应求的市场环境,纯碱价格自2016年从1514元/吨提升至2017年最高约2529元/吨。我们的测算显示,纯碱价格每变动100块钱/吨,玻璃成本变动1.1元/重量箱,石油焦价格每变动200元/吨,玻璃成本变动2元/重量箱。11月以来,由于沙河地区9条生产线关停,产能受到冲击,纯碱需求受到影响,玻璃企业对纯碱企业的议价能力增强,纯碱价格有望回落,随着明年玻璃产能的进一步缩减,纯碱价格继续大幅上涨可能几乎不可能,玻璃行业毛利率有改善空间。

纯碱价格(元/吨)

数据来源:公开资料整理

石油焦价格(元/吨)

数据来源:公开资料整理

不同价格的纯碱和石油焦对应的玻璃完全成本(元/重量箱)

2100 | 2200 | 2300 | 2400 | 2500 | |

1100 | 61.6 | 62.7 | 63.8 | 64.9 | 66 |

1300 | 63.6 | 64.7 | 65.8 | 66.9 | 68 |

1500 | 65.6 | 66.7 | 67.8 | 68.9 | 70 |

1700 | 67.6 | 68.7 | 69.8 | 70.9 | 72 |

1900 | 69.6 | 70.7 | 71.8 | 72.9 | 74 |

数据来源:公开资料整理

深加工玻璃主要有工程玻璃,其中包括钢化玻璃、中空玻璃、镀膜玻璃等;电子及显示器玻璃;TCO导电玻璃等。钢化玻璃具有良好的机械性能和耐热抗震性能,钢化玻璃破碎后呈无锐角的小碎片,降低对人体的伤害;并且钢化玻璃具较良好的热稳定性,能够满足建筑上的环境冷热变化。镀膜玻璃具有优异的隔热效果和良好的透光性,具有冬季保温夏季隔热的功能。它的应用也有助于建筑物节能环保的实现。因此,玻璃幕墙大多以此类深加工玻璃为主。电子玻璃主要指0.1~2mm厚度的超薄浮法玻璃,可应用于电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件。

TCO(导电氧化膜)玻璃主要应用于薄膜太阳能电池,具有透光和导电的双重作用。并且,在深加工领域,由于技术限制一直处于“供不应求”状态,需要进口来满足需求的局面。因此,从下游行业需求角度看,深加工玻璃面临市场需求巨大。在普通平板玻璃“去产能”形势下,企业转向高附加值高技术含量的玻璃深加工领域成为趋势。

当前玻璃行业存在的结构性供需不平衡,平板玻璃产能过剩,而深加工玻璃却供不应求需要大量进口,我国每年进口玻璃超过400亿人民币,主要都是高附加值的电子玻璃、汽车玻璃、高档建筑玻璃等。

我国历年玻璃进口额(千美元)

数据来源:公开资料整理

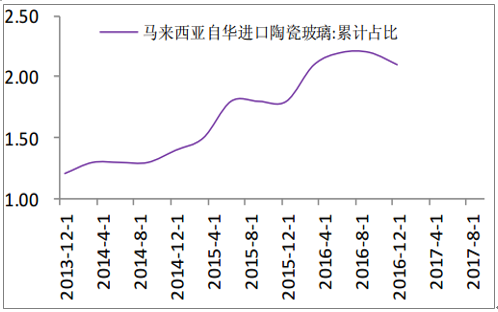

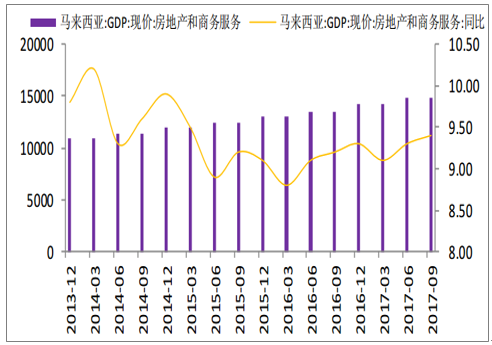

从历年马来西亚自中国进口陶瓷玻璃类商品金额来看,进口额持续增长,2016年为732百万美元,累计增速接近30%,比2013年增加近一倍。并且自华进口陶瓷玻璃类商品累计占比也在不断提升,从1%提升到2.5%。并且马来西亚房地产和商务服务GDP保持块速增长,近年来增速保持在9%左右高位,房地产市场需求仍呈增长态势,有望支持玻璃的销售以及价格的高位。

马来西亚自华进口玻璃金额(百万美元)

数据来源:公开资料整理

马来西亚自华进口玻璃累计占比变化

数据来源:公开资料整理

马来西亚房地产和商务服务GDP(百万美元)

数据来源:公开资料整理

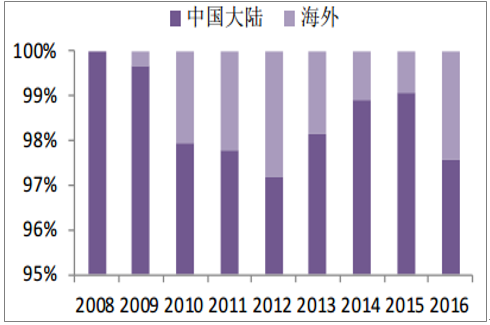

2017年3月,旗滨集团在马来西亚新建的浮法生产线投产,产能700T/D,对于2017年产能总量的贡献约为4个月,而明年能够达到满产,总产能将大量提高。

营业收入分地区变化(万元)

数据来源:公开资料整理

营业收入分地区占比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。