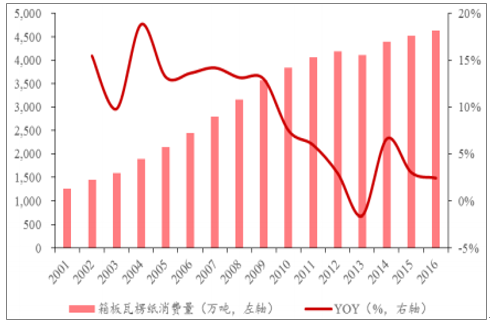

2016年瓦楞纸产量2270万吨,消费量2271万吨,消费同比增加2%;箱板纸产量2305万吨,消费量2364万吨,消费同比增加2%。

箱板瓦楞纸产量及YOY

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国瓦楞纸板行业市场监测与投资前景分析报告》

箱板瓦楞纸消费量及YOY

数据来源:公开资料整理

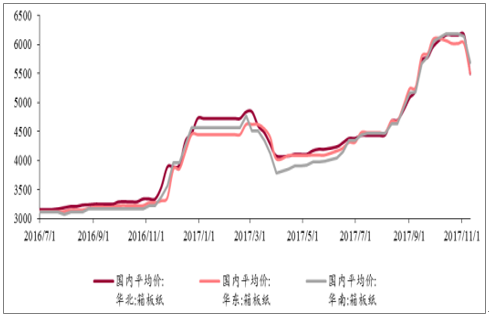

箱板瓦楞纸近一年的价格表现主要分为三个阶段:1)2016年10月开始进入快速上涨通道,主要受原材料上涨、环保、运输费用提升及旺季需求增加等因素助推提升;2)价格高位维持至2017年2月进入消费淡季,价格快速回落;3)2017年4月以来开始新一轮价格上涨,上涨是10月进入价格高位震荡的态势。

2017年6月开启纸价快速上涨的状态,纸厂集体提价,下游采购热情较高,纸厂库存低位运行,主要由于1)外废进口政策趋严,2017年5月的第十一批进口额度迟迟未放开,第一批是第十批审批通过比例下滑明显。外废进口限制直接导致对国废需求的提升,国废价格因而快速上涨,带动箱板瓦楞纸价格持续上升;2)下半年进入需求旺季,下游包括电商,食品饮料及家电等行业出货量增加带动箱板瓦楞纸的需求增加。

短期来看,我们对箱板瓦楞纸价格持有乐观态度,在下半年消费旺季,箱板瓦楞纸行业随着库存消耗,仍有价格反弹空间。

长期来看,价格仍有上涨动力。一方面,2018年相对2017年明确减少的量,混合废纸2017年1-9月进口409.4万吨,30万吨以下纸企(共72家)进口废纸(富阳四大集团除外)223万吨,全年的进口额度约2810万吨,减少部分占比22%,影响较大;另一方面,集中度提升趋势明显。全国申请外废的企业共计111家,30万吨以下企业数量占比65%,大厂逐步由于具备进口配额及进口价格优势,相对成本较低,利润丰厚。同时,强周期的箱板瓦楞纸行业会随着优势向大厂靠拢,集中度提升,周期性减弱,行业盈利稳定性提升。

箱板瓦楞纸价格波动(2016.07-2017.11)

数据来源:公开资料整理

外废因进口限制,价格下跌

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国箱板瓦楞纸行业市场运营态势及投资战略规划报告

《2022-2028年中国箱板瓦楞纸行业市场运营态势及投资战略规划报告》共十四章,包含2022-2028年箱板瓦楞纸行业投资机会与风险, 箱板瓦楞纸行业投资战略研究, 研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)