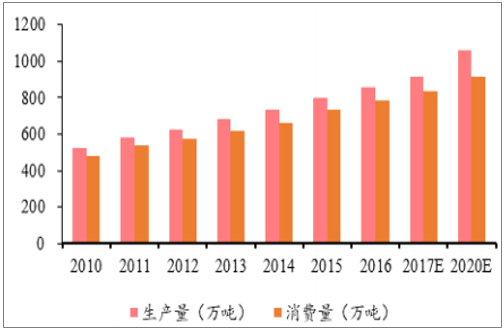

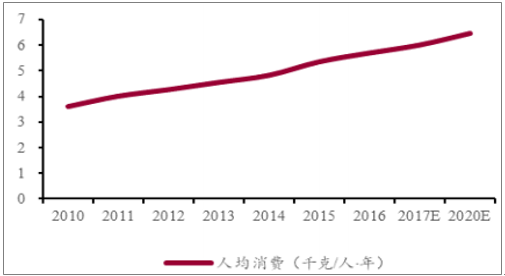

生活用纸规模稳健增长,2016年中国生活用纸消费规模达到787.6亿元,同比增长7%,高于全球生活用纸消费量3.7%的增长,并且中国市场已经成为推动全球市场增长的最大驱动力,2000年至2015年,全球生活用纸消费量增长了1386万吨,其中1/3在中国。人均消费5.7千克/年,相较于香港(18千克)和台湾(10千克)仍有较大的提升空间。

2016年消费量为787.6亿元,生产量为855.2亿元,行业开工率普遍低于80%,并且出口形势也不容乐观,延续2015年出口下滑的情况,国际市场面临竞争加剧的局面。

中国生活用纸消费量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生活用纸行业深度分析与投资战略咨询报告》

人均生活用纸消费量及预测

数据来源:公开资料整理

生活用纸消费属性较强,国内产品及品牌数目众多,从产量及消费量绝对值来看,显著供过于求。故而耳熟能详的品牌、优质渠道及产品质量保障将成为竞争关键。国内目前主要的生活用纸公司包括恒安国际、维达国际、APP金红叶、中顺洁柔及太阳纸业等,截至2016年,前15名企业产能占全行业比重55.6%,销售额占比54.8%,前10名企业产能已经达到551.5万吨/年。

生活用纸产能情况

公司 | 2016年产能(万吨) | 占比 |

APP | 164 | 30% |

恒安国际 | 108 | 20% |

维达国际 | 104 | 19% |

中顺洁柔 | 50.5 | 9% |

东顺 | 46 | 8% |

理文造纸 | 32 | 6% |

永丰余 | 18 | 3% |

太阳纸业 | 12 | 2% |

晨鸣纸业 | 10 | 2% |

景兴纸业 | 7 | 1% |

合计 | 551.5 | 100% |

数据来源:公开资料整理

生活用纸集中度逐步提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告

《2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国生活用纸行业发展现状分析(附产量、消费量、进出口数量及主要企业经营)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)