1、智能制造已成国家重点战略规划

我国现阶段智能制造水平较低,后续发展空间巨大。我国智能制造行业整体上技术创新能力薄弱,产业规模较小,产业组织结构小、散、弱,大部分企业仍处于研发阶段,仅16%的企业进入智能制造应用阶段,具有广阔的后续发展空间。

2、车联网市场亟待爆发

我国已经具备较高水平的汽车保有量与成熟的移动互联网应用基础,同时用户消费水平升级带来对汽车性能、车载设施功能需求的提升,深度学习技术的积累与应用将进一步加速自动驾驶技术的研发进程,因此,智能汽车势必成为继智能手机后的又一超级终端。

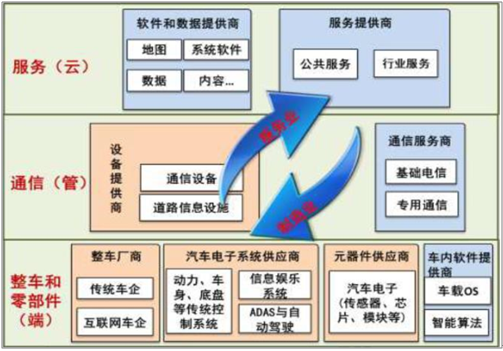

车联网产业链条长,产业角色丰富。从制造业角度而言,产业链中上游包括元器件供应商、通信设备提供商、汽车电子系统供应商等,下游主要是整车厂商,包括传统车企与互联网车企。此外,车联网产业链中还包括大量服务业角色,比如地图等软件与数据提供商、通信服务商、车内软件提供商等。

车联网产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国车联网市场行情动态及发展前景预测报告》

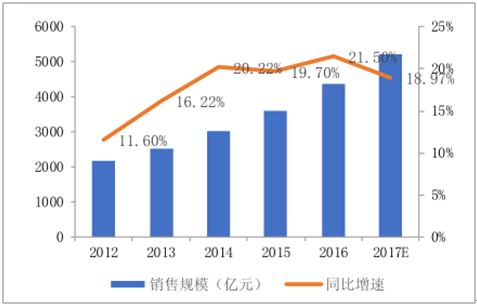

车联网市场规模巨大。专家及媒体预测,2020年中国汽车保有量约为 2.5-3亿辆,按照 15%的渗透率,具备联网能力的车辆将达到 4000万辆左右。以每辆车1000元的硬件产品价格来估算,单是硬件市场就有400亿元规模。而随着产品功能的丰富,单辆车的硬件产值也会翻倍提高,加之互联网服务,车联网市场的空间可以在5-10年内达到千亿甚至万亿规模。

车联网行业市场规模及渗透率预测

数据来源:公开资料整理

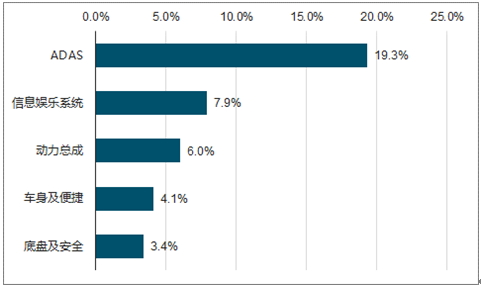

智能座舱定义人车交互入口,ADAS与信息娱乐系统成车联网产业主要增长点。随着车联网技术的深入应用,汽车座舱逐步发展为融合了液晶仪表、HUD、车载信息娱乐系统、车联网模块的智能座舱,并成为人车交互的核心载体。ADAS 与信息娱乐系统是汽车电子集中创新领域,也是车联网市场需求的风口。根据数据,2015-2020 年期间 ADAS 与信息娱乐系统年复合增长率分别将达到 19.3%与 7.9%。然而,由于在车载信息采集、车载运算处理与人机交互领域,中国仍存在短板,因此在 ADAS 与信息娱乐产业中核心竞争力不足,市场份额较低。根据数据,我国 90%的车用传感器被欧美厂商垄断;在运算处理方面,汽车芯片全球TOP60中仅比亚迪为中国大陆企业,国内芯片厂商难以进入ADAS等领域的前装市场;人机交互方面,我国汽车仪表盘显示面板全球出货量市场份额从 2014年10%升至2016年20%左右,但在AR等新型交互领域尚需进一步积累。

2015-2020全球汽车细分领域收入年复合增速

数据来源:公开资料整理

3、AI芯片:成中国“芯”突破口

芯片产业具备战略性、先导性和基础性,中国“芯”奋起直追。芯片产业是一国工业的支柱之一,中国虽然是世界的制造工厂,但我国的芯片自给率仍在10%左右,与我国的终端制造规模、发展速度相当不匹配,国家无论从科技战略发展的角度还是从国内实体经济的角度考虑,都必不可少要重点发展芯片产业。

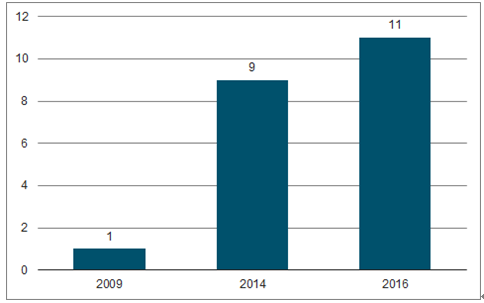

近几年,尽管全球芯片产业仍由 Intel、高通、英伟达等巨头把持,我国芯片产业仍呈现出蓬勃的发展力,近三年行业销售额复合增长率超 20%。2009 年全球纯芯片设计公司50强中,中国第一家闯入世界 50 强的是华为旗下的海思公司,而2014 年这个数目达到了9家,2016年增长到了11家。

国内芯片产业销售额保持20%增速

数据来源:公开资料整理

进入全球前50的企业数迅速上升

数据来源:公开资料整理

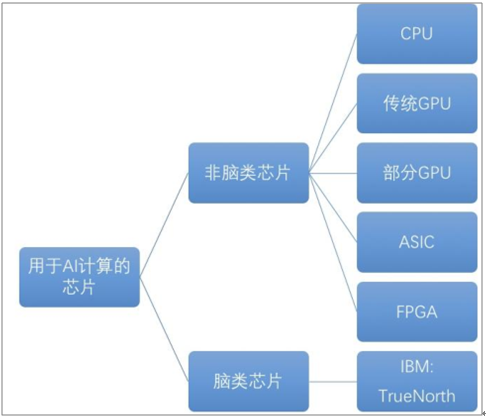

CPU难以满足并行计算要求,AI芯片站上舞台。CPU的串行结构适合复杂指令,难以应对 AI 计算的简单指令下并行算力的要求,AI芯片应运而生。市场上现有的芯片可分为类脑芯片与非类脑芯片,传统的 CPU和 GPU以及 ASIC、FPGA和新一代 GPU均属于非类脑芯片。GPU 因其良好的浮点计算和并行处理能力最早被应用于AI计算,FPGA和ASIC芯片则在近两年增长加速。

AI芯片的简单分类

数据来源:公开资料整理

GPU因良好的矩阵计算能力和并行计算优势最早被用于AI计算,在数据中心中获得大量应用。2011年谷歌大脑率先应用 GPU芯片,当时12颗英伟达的GPU可以提供约等于 2000 颗 CPU的深度学习性能,展示了其惊人的运算能力。目前 GPU已经成为人工智能领域最普遍最成熟的智能芯片。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车联网行业市场运行格局及发展策略分析报告

《2024-2030年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)