根据中国造纸协会调查资料,全国纸及纸板生产量10855万吨,较上年增长1.35%;消费量10419万吨,较上年增长0.65%,产量仍然略高于销量,但是供过于求行情已经有较多缓解。2007~2016年,纸及纸板生产量年均增长率4.43%,消费量年均增长率4.05%。供给和需求在2010年左右出现反转,在需求增速较弱的情况下,产能过剩矛盾逐渐显现。在造纸行业较弱需求对新增产能支撑不足以及前期扩张较快形成较大基数的影响下,造纸行业固定资产投资额从2011年开始逐年下降,2016年2月的固定资产投资增速降到-17%,处于历史底部,之后便开始回升,2017年以来固定资产投资保持个位数增长态势。

全国纸及纸板生产量、消费量对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸化学品市场专项调研及投资前景预测报告》

造纸行业固定资产投资累计值

数据来源:公开资料整理

由于造纸行业供给过于消费量,大量中小造纸及纸制品企业被迫退出行业,于2011年,由1万多家减少至6000家,随后企稳,供给侧减少,缓解行业供需矛盾。伴随着供给侧调整的阵痛到来的是行业景气度复苏:造纸及纸制品行业利润增于2014年触底,2014年行业利润总额为698亿元,随后进入上行周期,于2016年进入行业景气度快速上升周期,行业盈利能力快速修复,并且维持高位。

根据2016年9月国家工信部公布的《2015年淘汰落后及过剩产能名单》,2015年全年全国淘汰造纸产能167万吨。其中,涉及广东、浙江、福建、山东、四川等10个省或自治区,涉及70多家纸厂、200多条生产线。全国大范围的去产能行动,势必影响纸品库存量,库存一紧张,纸价就上涨。以广东省为例,截至2016年底,全省已经淘汰532.7万吨产能。

至2017年9月,中央环境保护督察组已展开四次环保督查,环保督查将实现全国覆盖。另一方面,排污许可证发放加速行业出清。截止2017年7月8日,造纸行业排污许可证颁发第一阶段结束,全国共发放造纸行业“排污许可证”2618张(企业数量6677家),不合格企业将陆续淘汰。

造纸及纸制品企业数量骤减

数据来源:公开资料整理

造纸行业盈利能力明显提升,并在高位维持

数据来源:公开资料整理

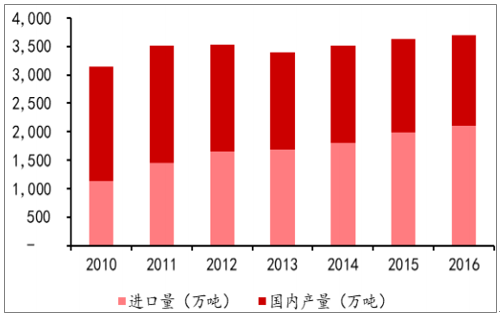

随着国民对纸和纸品需求量的增加,我国造纸工业纤维原料供应缺口较大,国产纸浆满足不了国内需求。2015年,我国进口木浆1985万吨,废纸2928万吨,木片970万吨,成为全球第一大木浆进口国,进口纤维原料占总纤维用量47%以上,木浆进口占比达到65%以上,故而国内浆价主要取决于国际木浆供需格局。

造纸行业盈利能力明显提升,并在高位维持

数据来源:公开资料整理

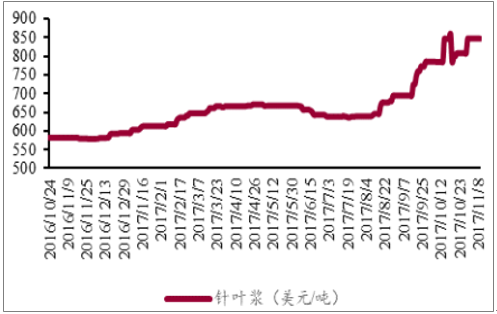

2016年全球木浆总投放量约500万吨,2016年浆价出现下行态势。由于国际经济回暖,2017年1-9月国际木浆需求增速达到3.3%,有加快趋势。从供给角度看,贸易浆新增产能比较确定:阔叶浆增量为2017年下半年巴西新增的195万吨以及印尼的140万吨产能,针叶浆的增量为芬宝投产70万吨;全球贸易浆量接近6000万吨/年,由于阔叶浆贸易浆生产商的集中度较高,我们判断生产商将保持平稳释放产能的态势,中长期来看,供需有望保持紧平衡,或将伴随新产能投放、进入淡季出现下调,但较难出现断崖式下跌。短期来看,浆价仍高位维持。目前中国三大港口库存仍然处于低位,2017年10月下旬,常熟港库存同比下降37%,青岛港库存环比增加23%,同比下降31%,保定港库存环比增加26%,同比增加2%。港口库存低位运行,浆价大体平稳,短期仍将维持高位。

阔叶浆期货价格

数据来源:公开资料整理

针叶浆期货价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。