一、涤纶/PTA:涤纶维持高盈利,民营炼化预期逐步明朗

1、涤纶长丝环节:高盈利有望维持

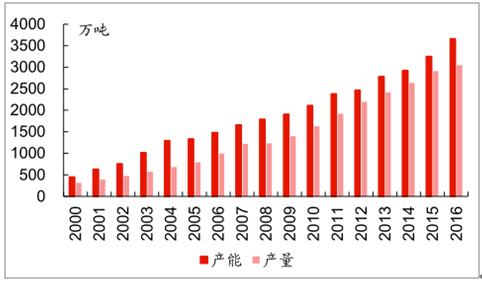

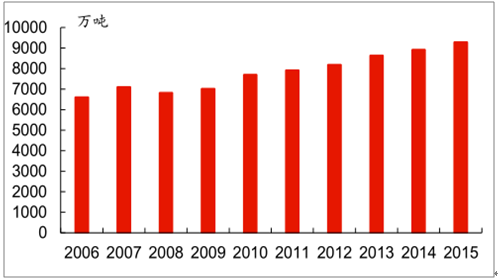

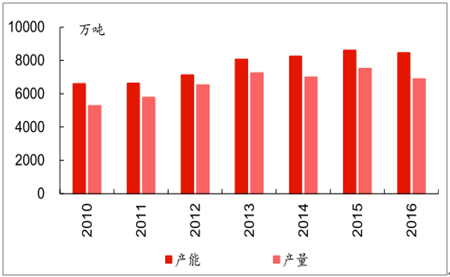

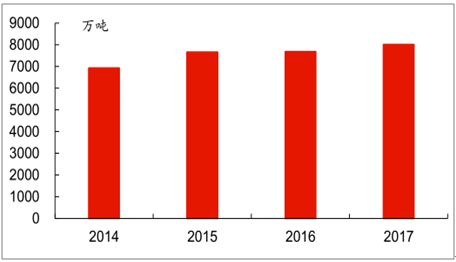

涤纶的主要原料为精对苯二甲酸(PTA)和乙二醇(MEG),二者经过酯化和缩聚反应而制得成纤高聚物——聚对苯二甲酸乙二醇酯(PET),进而通过纺丝环节生产涤纶纤维。涤纶纤维分长丝和短纤维两种,其中,涤纶长丝占主导地位。2016年国内涤纶长丝表观消费量为 2860 万吨,2011-2016 年国内涤纶长丝表观消费量 GAGR为 9.3%,下游约 52%用于服装消费,33%用于家纺,2016 年国内产能为 3661 万吨,同比增长12.6%,产量为3048万吨,同比增长 4.7%。

国内涤纶长丝产能及产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国环氧丙烷行业深度调研及投资前景分析报告》

国内涤纶长丝需求增长情况

数据来源:公开资料整理

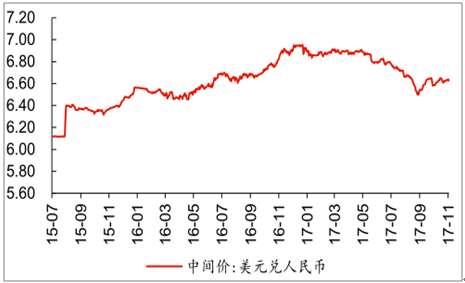

2015Q3以来,伴随人民币持续贬值,下游纺织服装行业需求回升,以及三四线城市商品房去库存带动家纺需求反弹,涤纶长丝需求回升显著;展望后市,地产销售虽高位回落,但纺织、工业等领域需求预计仍将保持平稳,长期而言,由于新产品和新技术的开发,涤纶的功能型产品有望凭借性价比优势逐步替代尼龙、棉等高档纤维,预计未来5年其需求增速将保持在6%-8%。

2015Q3以来人民币对美元整体贬值

数据来源:公开资料整理

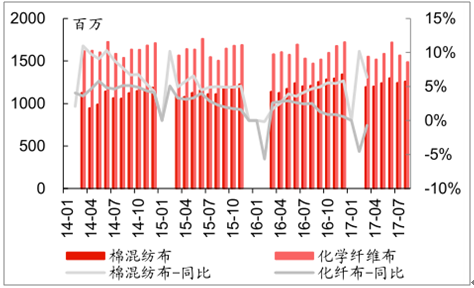

国内布产量2016年以来恢复增长

数据来源:公开资料整理

2、PTA环节:供需趋于平衡,PX扩产利好盈利改善

2011年以来国内 PTA 产能大幅扩张,但 2014 年之后增速显著放缓,2016 年国内 PTA产能4909万吨,同比仅增长 4.6%。一方面,由于行业盈利水平偏低,因此除部分具备资金和一体化产业链优势的企业以外,中小型企业已经无力扩张。另一方面,部分落后产能由于规模偏小、经营不善陆续退出市场。

2011年以来国内PTA产能大幅扩张

数据来源:公开资料整理

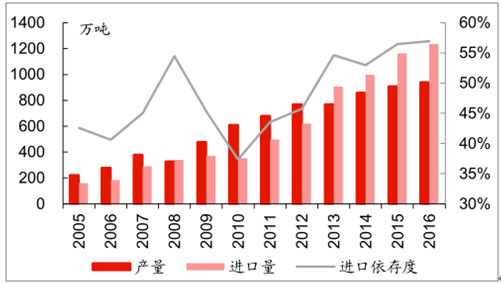

国内PX进口依存度居高不下

数据来源:公开资料整理

目前国内涤纶长丝有效产能主要集中于江苏、浙江的大型企业,上述企业多数配套有 PTA产能,2012 年以来由于国内产能大幅扩张,PTA 环节盈利显著下降,2014 年甚至出现全行业亏损,截至 2016 年底国内产能达 4909 万吨,产量为 3164 万吨,对应行业开工率不足 70%;2015 年起,PTA 产能投放速度大幅下降,部分落后产能逐渐淘汰。2016 年 4909万吨总产能中,有效产能约 3500万吨,且 2016 年以后新产能投放将接近尾声,PTA 供需有望趋于平衡。

09年以来PTA价格及PTA-PX

数据来源:公开资料整理

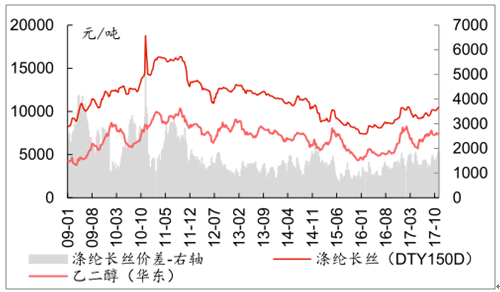

09年以来涤纶长丝价格及价差

数据来源:公开资料整理

二、轻烃裂解:PDH及乙烷脱氢 盈利前景良好

1、乙烯原料轻质化带动PDH发展

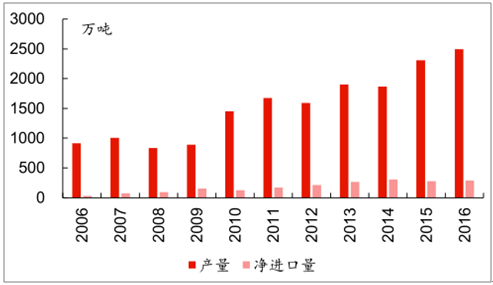

丙烯是重要的化工原料,70%用于聚丙烯的生产,其他下游产品包括环氧丙烷、丙烯酸及酯、丙烯腈、异丙苯等。根据统计,2015 年全球丙烯产量为 9292 万吨,同比增长 4.1%,消费量为 9319 万吨,同比增长 3.9%,预计未来消费量仍将保持 3%左右的平稳增长。2016年国内丙烯产量为 2497 万吨,同比增长 8.1%,净进口量达290万吨。

全球丙烯消费量持续提升

数据来源:公开资料整理

国内丙烯产量及进口量持续增长

数据来源:公开资料整理

目前全球丙烯来源主要包括炼厂重油催化裂化副产、石脑油蒸汽裂解制乙烯副产、丙烷脱氢及煤制烯烃等,美国“页岩气革命”以来,伴随乙烷价格显著下跌,大量乙烯生产装置转而采用乙烷作为原料,而传统石脑油裂解产能占比持续下滑,根据统计,2015 年全球石脑油裂解乙烯产量占比已下降 1.0pct 至 44.9%,而来自气态轻烃的产量占比达48.9%。国内方面,根据数据,裂解工艺乙烯产量占比由 2010年的 97.4%下降至2016年的 82.1%,煤制烯烃(CTO)/甲醇制烯烃(MTO)占比持续提升。

全球来自于石脑油裂解的乙烯占比持续下降

数据来源:公开资料整理

石脑油裂解乙烯产量的减少意味着其副产丙烯数量的降低,一般而言,石脑油裂解的产物构成中乙烯产量约占 32%、丙烯约占13%,相当于1吨乙烯副产约 0.4 吨丙烯,而乙烷脱氢几乎不副产丙烯,根据数据,2017-2018 年美国总计将新增 10 套乙烷裂解制乙烯项目,合计产能约 1250万吨,则上述产能对于传统石脑油装置的替代将导致丙烯产量减少近 600 万吨,相当于全球需求量的 6%。

石脑油裂解产物大致分布

数据来源:公开资料整理

丙烷价格整体低位

数据来源:公开资料整理

2、原油、煤炭价格上涨,PDH优势凸显

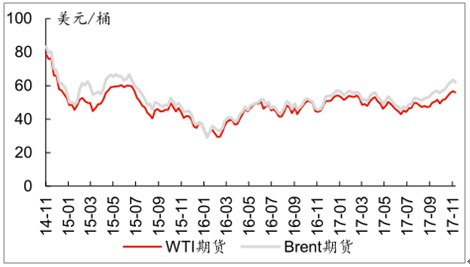

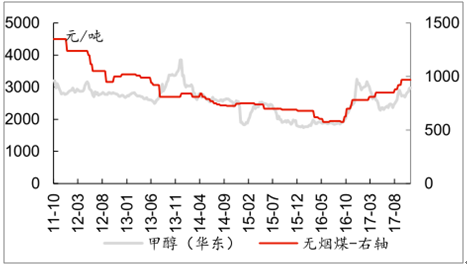

2016年以来,原油、煤炭、甲醇价格步入上涨周期,使得石脑油及煤炭路线丙烯的成本再度提升:根据测算,原油价格在 50 美元附近波动时,石脑油裂解制丙烯的生产成本约为 4700 元/吨,PDH 生产成本约为 4500 元/吨,结合近 5 年的历史数据,PDH工艺成本在 45-70 美元/桶的油价区间相比石脑油路线具备成本优势。

2016年初以来国际原油价格有所回升

数据来源:公开资料整理

2016年下半年以来煤炭及甲醇价格大幅上涨

数据来源:公开资料整理

PDH工艺具备成本优势

数据来源:公开资料整理

煤制烯烃方面,国内自 2010年以来陆续投产的丙烯产能约为440万吨,产能占比约为 13%;虽然在某些时段理论成本可能低于 PDH 工艺,但由于CTO装置集中于西北煤炭资源区,运输劣势较大,同时未充分考虑水资源、环保等隐性成本,且产品质量存在一定差距,因此我们认为对 PDH 行业整体冲击可控。

长期而言,美国页岩气产量持续大幅上升,LNG 自 2016年3月以来实现净出口,并有续扩大趋势,根据预计,2020 年美国 LNG 出口量将达到 570亿m³,并在 2030 年达到峰值,预计 LNG的持续供应将压制丙烷价格。另一方面,伴随 2016 年 6 月巴拿马运河扩建完成,LPG 运费降低,我们预计大批量、低成本的美国货源也对国内丙烷价格形成压制。

国内LNG进口价格

数据来源:公开资料整理

丙烯-丙烷价差季节性收

数据来源:公开资料整理

三、农化:通胀预期提升,需求拐点显现

1、农化需求有望回升,供需格局向好

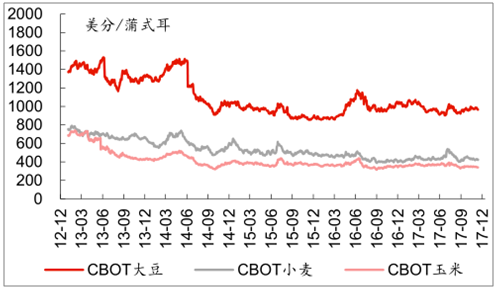

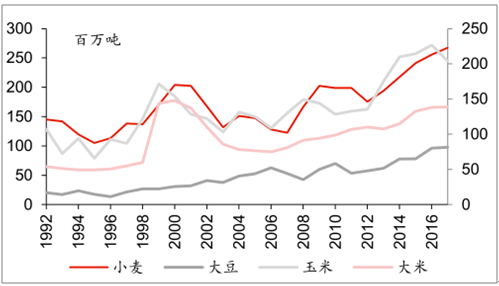

国际主要农产品价格从 2012 年起进入下降通道,目前仍处于底部区域,但库存增长趋势停止,其中玉米库存显著下降,企稳反弹迹象初现,伴随油价的稳步回升及通胀预期提升,认为2018年农产品价格存在反弹机遇,并进一步带动农化产品需求回升。

国际农产品价格处于底部区域

数据来源:公开资料整理

全球主要农产品库存情况

数据来源:公开资料整理

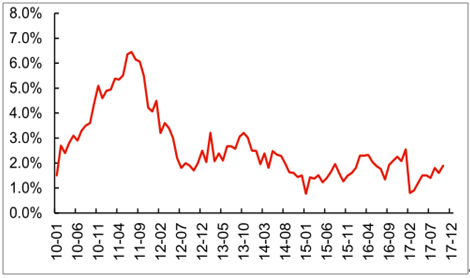

另一方面,化肥和农药多数子行业历经多年低迷,叠加环保因素影响,落后产能逐步退出,行业集中度稳步提升,供需格局向好。

国内CPI压力较小

数据来源:公开资料整理

印度卢比汇率趋稳

数据来源:公开资料整理

2、尿素:供需格局改善,产品价格反弹

氮肥方面,根据统计,2016 年国内尿素消费量6005万吨,同比降 2.2%,出口量 887 万吨,同比降35%,2017年1-9月出口量767万吨,同比降 52.8%。2016 年全国尿素产能 8455 万吨,同比降 1.7%,产量 6885 万吨,同比降 8.4%。伴随 2015 年以来尿素在生产、运输及税收方面优惠取消,行业利润水平下滑显著,叠加煤炭成本上行及环保压力下部分企业开工受限,行业开工率持续下滑,落后产能逐步退出,行业集中度稳步提升,2017Q3 行业 CR10 达 24.9%。

国内尿素产能、产量下降

数据来源:公开资料整理

国内尿素开工率回落

数据来源:公开资料整理

2017 年四季度以来受会议及环保影响,河北地区部分装置开工受限,甲醇开工率上行抑制醇氨联产,市场货源趋紧,国内液氨价格坚挺。山西晋城厂家近期大面积停产,东北冬储采购启动,山东市场价自 9 月以来上涨 14.4%至 11 月中旬 1750 元/吨。另一方面,根据信息,印度 2017 年尿素东海岸招标价自 3 月 223.5 美元/吨上升至 11 月中旬 246.9 美元/吨,2017-2018 年氮肥补贴同比增加 20%,带动国际尿素价格上行,美国海湾价格已自 6 月以来上涨 40.6%至 11 月中旬 225 美元/吨。

2017Q3内尿素不同工艺产能分布

数据来源:公开资料整理

尿素价格整体底部回升

数据来源:公开资料整理

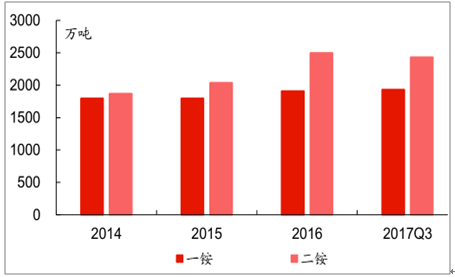

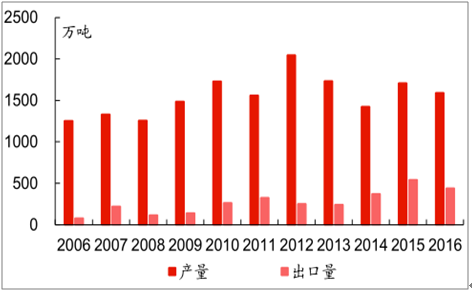

3、磷肥:关注资源优势企业

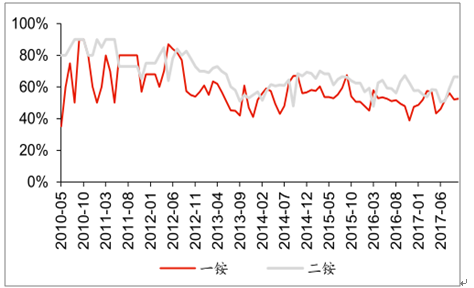

磷肥方面,2016 年国内磷肥(折纯)产量 1593 万吨,同比下降 6.8%,出口量 441 万吨,同比下降 18.8%,其中磷酸一铵/二铵(实物)2017Q3 产能分别为 1932/2434万吨,较2016 年变化不大,2017 年国内磷酸一铵/二铵开工率整体维持低位,下半年以来有所回升,10月分别为 53%/66%。

2017年国内磷酸一铵/二铵产能平稳

数据来源:公开资料整理

国内磷酸一铵/二铵开工率有所回升

数据来源:公开资料整理

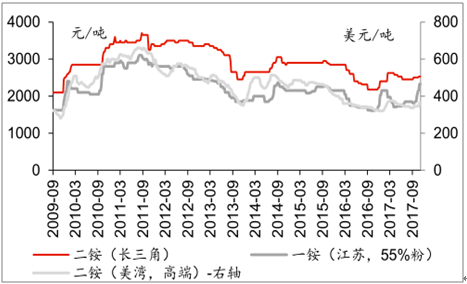

9月以来伴随上游磷矿石、硫磺、液氨价格整体上行,叠加一铵/二铵库存低位,冬储需求短期改善,国内行业协同性提升,江苏地区磷酸一铵(55%粉)报价上涨 28.1%至 11 月中旬 2325 元/吨,长三角地区磷酸二铵报价上涨 3.1%至 2525 元/吨,美国海湾高端磷酸二铵报价上涨 8.6%至 366 美元/吨。

国内磷肥(折纯)产量及出口情况

数据来源:公开资料整理

国内磷肥价格快速回升

数据来源:公开资料整理

4、钾肥:底部整固,反弹可期

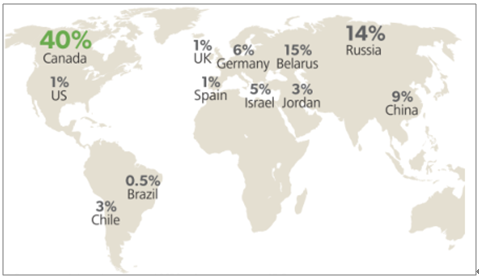

2016年,全球钾肥需求约为3350万吨,其中氯化钾占比超过 90%。中国需求占31%,约1060万吨,且长期保持较快增速。另一方面,全球钾盐储量较为集中,2016 年全球钾肥产能约5500万吨,主要集中于加拿大(40%)、俄罗斯(14%)及白俄罗斯(15%),中国、印度等市场每年需进口大量钾肥。

2016年全球钾肥需求分布

数据来源:公开资料整理

2016年全球钾肥产能分布

数据来源:公开资料整理

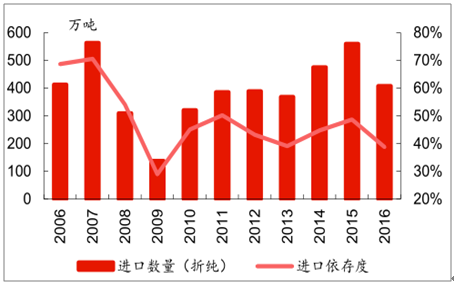

我国钾肥进口依存度较大

数据来源:公开资料整理

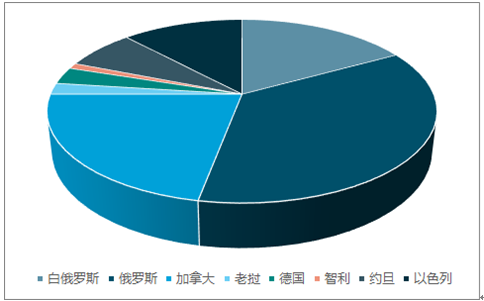

2016年我国钾肥进口来源

数据来源:公开资料整理

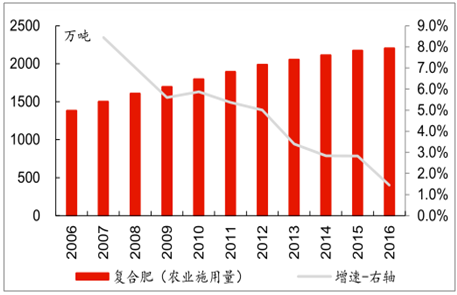

5、复合肥:景气底部整固

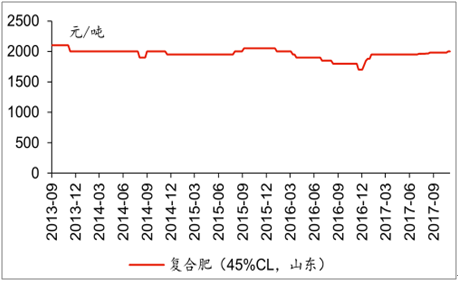

复合肥方面,作为三大单质肥的下游,2016年国内农业施用量2207万吨,同比增长1.4%,增速已自 2007 年以来持续下滑。2017Q3 全国产能 8021 万吨,较 2016 年增长 4.2%,行业开工率仍偏低,但已自 2016 年下旬以来有所回升,10 月氯基/硫基复合肥分别为56%/59%。

2017 年以来,伴随单质肥价格整体底部抬升,叠加化肥相关优惠政策取消,行业整体开工率持续低位(55%以下),复合肥价格自 2017 年初以来逐步抬头,目前山东地区 45%氯基复合肥报价 2000 元/吨,较 2016 年底底部上涨 17.6%。

国内复合肥产能增速趋缓

数据来源:公开资料整理

国内复合肥开工率有所回升

数据来源:公开资料整理

国内复合肥农业施用量逐步平稳

数据来源:公开资料整理

国内复合肥价格抬头

数据来源:公开资料整理

6、农药: 供需格局改善

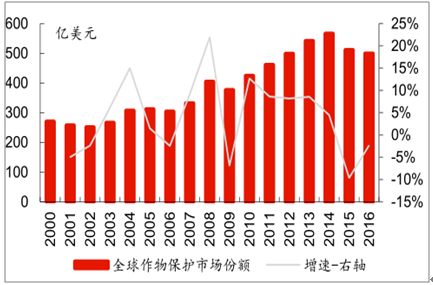

化学农药行业上游主要为石油化工原料,下游主要应用于农林牧渔及卫生领域。世界农药行业经过数十年发展已经进入成熟期,2016年全球作物保护市场(不包括非作物农药市场)规模为500亿元,同比下降2.4%,2011-2016年CAGR为1.6%。

全球作物保护市场份额下滑减缓

数据来源:公开资料整理

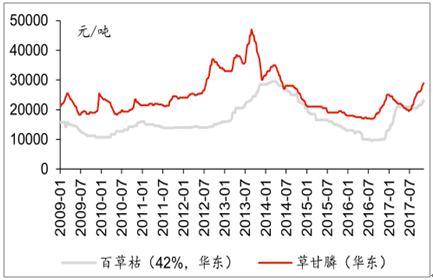

重点除草剂产品价格回升

数据来源:公开资料整理

部分杀虫剂产品价格大幅上涨

数据来源:公开资料整理

杀菌剂价格稳步回升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国三羟甲基丙烷行业市场供需态势及前景战略研判报告

《2023-2029年中国三羟甲基丙烷行业市场供需态势及前景战略研判报告 》共八章,包含国内三羟甲基丙烷生产厂商竞争力分析,中国三羟甲基丙烷行业发展趋势与前景分析,三羟甲基丙烷企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。