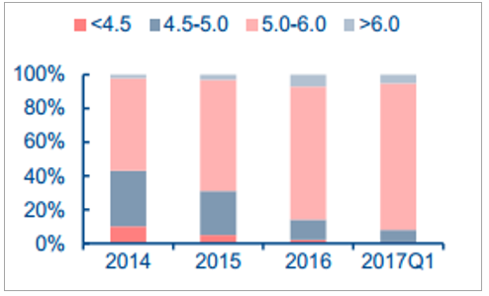

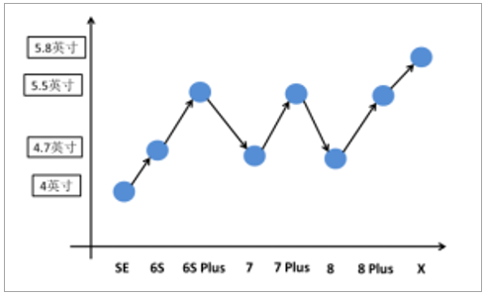

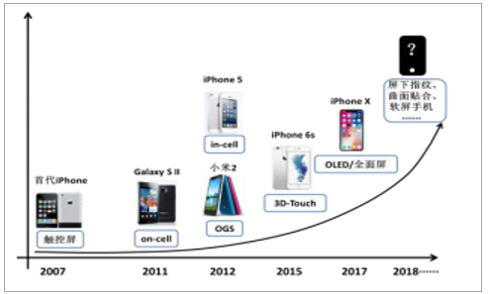

OLED:第三代显示技术的核心。相对于传统 LCD,OLED 的显示屏三大优势分别为:第一,无需背光源,更轻薄。OLED 可以具有自身发光的技术,减少了背光模组和下部的偏光片,从结构上而言可以更轻薄。第二,全固态结构,可靠性强,可弯曲。OLED 器件为全固态结构,无真空、液体物质,抗震性优于 LCD 器件,并且可以做在柔性材料基板上,因而可实现可弯曲显示。第三,色域广视角宽,响应快,适应穿戴设备需求。色域范围更广:OLED 的 NTSC标准色域可以达到 110%,而 LCD 只有 70%~90%;视角更广:OLED 自发光使得可视角度可以达 170 度;响应速度更快:OLED 显示屏响应速度远远超过液晶屏,在显示动态画面时无拖尾现象。全面屏:屏幕尺寸极限下,四周窄边框成为新趋势。以苹果手机系列产品来看,屏幕尺寸从早期 iPhone 4 的 3.5 英寸,到 iPhone 5s 的 4 英寸,iPhone 6/7/8 Plus 的 5.5 英寸,iPhoneX 的 5.8 英寸,可以看出尺寸绝对值几乎不再增长。5.0-6.0 英寸屏幕占比已从 2016 年的 39%上升至 54%,而 6.0 英寸以上的则有所收窄。为了达到更好的屏幕效果及观感,减小两边边框区域以及上下功能区域的窄边框方案成为 2017 年以来的潮流。

智能手机屏幕尺寸走势

数据来源:公开资料整理

iPhone系列屏幕尺寸概况

数据来源:公开资料整理

部分全面屏手机列表

品牌 | 型号 | 面板 | 屏占比 |

苹果 | iPhone X | OLED | 81.49% |

三星 | Galaxy S8 | OLED | 84% |

Galaxy S8+ | OLED | 84% | |

Note 8 | OLED | 81% | |

VIVO | X20 | OLED | 85% |

OPPO | R11s | OLED | 85.80% |

小米 | Mix | LCD | 91% |

Mix2 | LCD | 80.92% | |

华为 | Mate 10 | LCD | 81.95% |

Mate 10Pro | OLED | 80.88% | |

Sharp | AQUOS S2 | LCD | 87.50% |

LG | V30 | OLED | 81.23% |

数据来源:公开资料整理

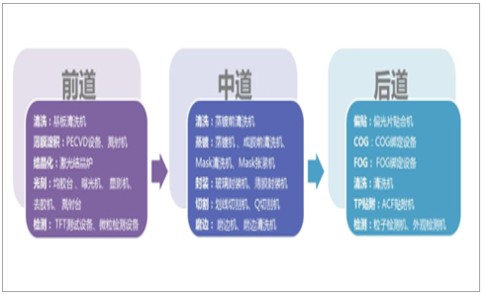

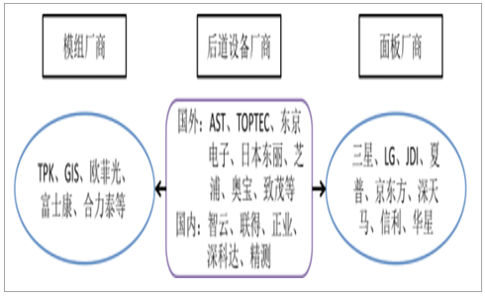

后道模组自动化设备广泛应用于显示面板、触控、指纹、摄像头模组领域,显示面板为最大市场。无论传统 LCD 及新兴 OLED 面板,均需要前、中、后三道工艺,前道制作背板驱动电极,中道完成液晶模组或发光材料的制作,后道为自动化的组装和检测。具体来看,后道工艺中,需要将显示面板与驱动 IC、柔性电路板(也称软板或 FPC)等组件进行热压 bonding,同时面板还需要和偏光片、触控模组、散热层等进行贴合,对应的设备包括全自动 COG(chipon glass)、全自动 FOG(flexible printed circuits board on glass)、背光组装机、ACF(anisotropicconductive film)贴附机、点胶机、粒子检测机、偏贴机等。触控模组本身同样需要上述工艺,但是流程数少于面板,大约是 1-2 次 FOG,1-2 次的贴合;指纹、摄像头模组则主要是 2-3 次FOG 工艺,点胶工艺精度要求相对较低,设备价值量显著低于面板工艺中的同类产品。

显示屏制作工艺流程图

数据来源:公开资料整理

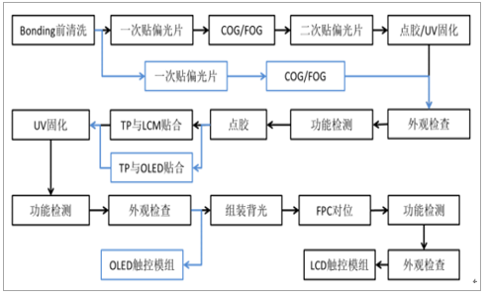

LCD 和 OLED 后道工艺流程相似,后者减少背光模组以及偏光片组装。后道工艺主要针对的是触控显示屏的模组工序,可以分为 bonding、点胶、贴合、检测四大类。LCD 触控显示屏(外挂为例)工艺方面主要涉及偏光片贴合、ACF 贴附、COG/FOG、点胶、贴合、背光组装、检测等。OLED 触控显示屏(外挂为例)相对于 LCD 减少一层偏光片,同时也不需要背光模组。

LCD/OLED 触控显示屏后道工艺流程

数据来源:公开资料整理

工艺升级:OLED/全面屏推动后道模组自动化设备价值量翻倍增长,更新频率加快至 1 年,未来三年行业将迎爆发。随着 2017 年 A 客户 iPhone X 中应用 OLED 显示屏,预计此新型屏幕技术将在未来三年大规模铺开,各品牌厂商主流机型的更新频率预计加快至半年到一年。相对于传统 LCD 屏幕组装线,OLED 组装中所需后道设备要求更高,核心设备(bonding+贴合+点胶+检测)价值量将从 4,000 万元左右上升至约 8,000 万元。全面屏方面,包括 A 客户在内的全球主流手机厂商在 2017 年都推出了全面屏旗舰机,全面屏在智能机中的渗透率将从 2017 年的 6%增长至 2018 年的 50%,至 2021 年几乎 90%的智能面板将转为全面屏方案。其中的关键技术为对边框的精密点胶以实现窄边框的目的,边框胶宽度从0.5mm 降至 0.3mm,对于点胶机的精度要求随之提高。

LCD 与 OLED/全面屏后道核心设备价值量(单位:万元)

数据来源:公开资料整理

屏幕及触控工艺技术进展图

数据来源:公开资料整理

LCD/OLED 触控面板产线后道设备数量及价值概况

设备 | 数量 | 单价(万元) | 总价值量(万元) | 数量 | 单价(万元) | 总价值量(万元) |

- | - | - | LCD 触控面板产线 | - | - | OLED 触控面板产线 |

端子清洗机 | 1 | 228 | 228 | 1 | 342 | 342 |

偏贴机 | 2 | 367 | 734 | 1 | 550 | 550 |

COG/FOG | 4 | 160 | 640 | 5 | 500 | 2,500 |

ACF 贴附机 | 4 | 100 | 400 | 5 | 195 | 975 |

点胶机 | 5 | 210 | 1,050 | 5 | 315 | 1,575 |

贴合机 | 5 | 308 | 1,540 | 5 | 500 | 2,500 |

检测机(包括 AOI) | - | -- | 880 | - | - | 1,300 |

总计 | - | - | 5,472 | - | - | 9,742 |

核心(Bonding+点胶+贴合+检测) | - | - | 4,110 | - | - | 7,875 |

数据来源:公开资料整理

自动化:后道组装自动化趋势明显,有利于人工节省+产能提高。相较过去的半自动化生产模式,每台自动组装设备约可代替 3-5 名工人及 1 名产线管理人员,每台自动检测设备则可代替约 10 名工人及 2 名产线管理人员;再考虑到鑫三力相对于国外设备的成本优势,人工节约+产能提高是下游厂商较为合理的选择。

鑫三力主要销售设备替代人工状况

设备 | 替代人工简要说明 |

粒子检测机 | 可替代 8 个人工,并省去 4 台显微镜 |

全自动背光组装机 | 可节省 6 个人工,并可提升良率 |

触摸屏盖板检测机 | 可节省人工 8 人 |

数据来源:公开资料整理

市场广阔,国产厂商有望借力 A 客户影响提升设备渗透率。以 LCD 触控显示屏为例,涉及到的设备包括点胶机、贴合机、背光组装设备、ACF 贴附机、FOG/COF 设备、偏贴设备、AOI 检测机等,后道设备均为非标自动化,需要根据客户的产品设计方案推演出所需工艺,再定制化相关设备。下游客户主要为手机面板厂商如三星、LG、JDI、京东方、深天马、信利等,触控模组厂商 TPK、GIS、欧菲光、合力泰、富士康等。按照我们的测算,2018/2019/2020年后道核心设备市场规模将达 369/377/396 亿元,而国内上市公司智云股份+联得装备+正业科技+精测电子+联得装备 2016 年营收总计为 15.20 亿元,占比不到 10%,仍然有较大的国产化替代空间。下游客户方面,2017 年智云股份,联得装备分别获得 TPK、GIS 的 4.8/3.1 亿元订单,指向 A 客户新机中 3DTouch 制程的 bonding 与点胶设备,智云在京东方、信利等面板厂商也实现了 0 到 1 的突破,AOI 检测厂商精测电子于 Q3 正式获得 A 客户的供应商资格。我们认为,后道工艺由于其技术门槛相对较低,国产化设备有望通过成本及服务优势最先实现国产化替代,智云、联得、精测分别在各自领域切入 A 客户供应链,侧面验证国产设备满足技术要求,有望借助 A 客户影响力加速提升国产设备在后道工艺中的渗透率。

后道设备下游情况

数据来源:公开资料整理

OLED/全面屏+外挂触控趋势带来后道模组自动化设备价值量翻倍增长。

OLED/全面屏工艺技术更加复杂,所需 bonding 等工艺次数提升,设备用量相应增加。以 on-cell 工艺为例,在搭载 on-cell 工艺的传统 LCD 面板组装过程中,分别需要触控层 FPC、显示层驱动 IC、显示层 FPC、以及两层 FPC 间共 4 次 bonding 工艺,贴合方面至上往下依次有盖板玻璃、偏光片、触控层、显示层、偏光片、背光模组共 5 次工艺。而针对 OLED 柔性屏,驱动 IC 和 film、film 和显示层、film 和手机主板、触控层 FPC、触控层和显示层间均需要 1 次bonding,共计 5 次,贴合依次有盖板玻璃、偏光膜、触控层、显示层、散热层共 4 次工艺。而从普通屏转换为全面屏的工艺中,由于边框胶宽由 0.5mm 降至 0.3mm 左右,对于点胶机的精度要求更高,贴合次数也将相应增加 1-2 次。

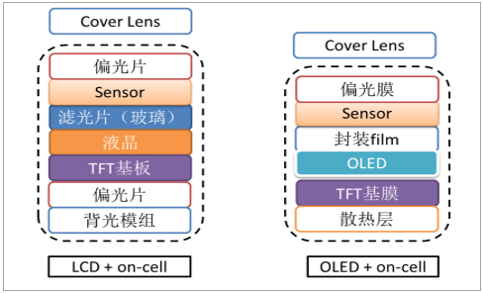

搭载 on-cell 工艺的 LCD 和 OLED 触控屏结构示意图

数据来源:公开资料整理

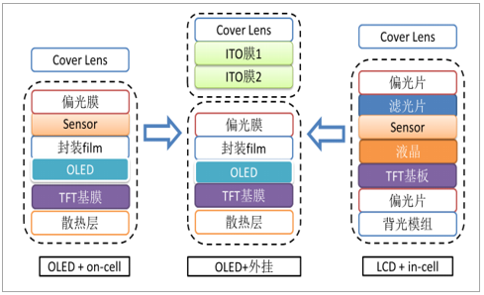

OLED/全面屏大趋势下,外挂触摸屏工艺有望重回主流,所需工艺次数及设备用量进一步提升。OLED 屏幕下由于驱动原理的制约,触控无法做在显示面板里面,只能采取 on-cell 和外挂式工艺,三星专攻 on-cell,而 2017 年 A 客户新品 iPhone X 使用 OLED+外挂触控技术。考虑到 on-cell 的垄断及专利问题,以及 A 客户的引领作用,外挂式触控方案有望阶段性重回主流。以典型 OLED+on-cell 和 OLED+外挂做对比:外挂工艺下,触控层和 FPC,IC 和 film、film 和显示层、film 和主板、触控层和显示层的 FPC 各需要一次 bonding,共计 5 次;贴合依次为盖板玻璃、ITO×2、偏光膜、显示层、散热层共计 5 次工艺。on-cell 工艺下,触控 FPC、IC 和 film、film 和显示层、film 和主板、触控和显示层 FPC 间各需要一次 bonding,共计 5 次;贴合依次分别为盖板玻璃、偏光膜、触控层、显示层、散热层,共计 4 次工艺。同理,在对 in-cell工艺进行比较时,选取典型 LCD+in-cell 工艺,共计 bonding 工艺 2 次,贴合工艺 4 次。

搭载 on-cell、in-cell、外挂触控工艺的面板示意图

数据来源:公开资料整理

不同方案 bonding、点胶、贴合工艺统计

- | 触控工艺 | Bonding 数 | 点胶+贴合数 | Bonding 设备 | 点胶+贴合设备 |

OLED | 外挂式 | 5 | 5+5 | 5 | 5+5 |

on-cell | 5 | 4+4 | 5 | 4+4 | |

TFT-LCD | 外挂式 | 4 | 5+5 | 4 | 5+5 |

on-cell | 4 | 5+5 | 4 | 5+5 | |

in-cell | 2 | 4+4 | 2 | 4+4 |

数据来源:公开资料整理

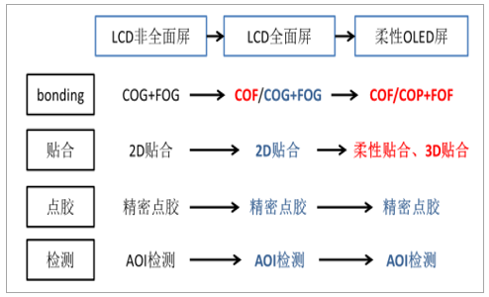

全面屏对应设备改进有限,看好柔性 OLED 屏产能释放带动后道设备升级换代。硬性OLED 屏和 LCD 屏中设备的重复度在 80%左右,20%需要替代;柔性 OLED 屏则相反,70-80%的设备需要更换和升级。现阶段 LCD 全面屏结构上利用滤光片上极窄的 BM(Black Matric)区减小边框宽度,其次利用 2.5D 盖板玻璃的边缘弯曲达到视觉上无边框效果。OLED 技术下,由于没有背光模组就无须考虑边缘处的漏光,同时 OLED 自发光特性也无需考虑滤光片上 BM区的影响,只需考虑面板与中框的框胶以及面板布线区,具备更窄边框甚至无边框的潜能。设备方面,LCD全面屏主要改变的是更加精密的点胶工艺实现边框变窄,端子部用 COF代替COG,贴合方面仍然使用 2D 贴合。而到柔性 OLED 工艺,COG、FOG 有望进一步升级为 COF/COP、FOF,贴合方面升级为柔性、3D 贴合设备。

屏幕演变过程中后道关键设备升级换代预测

数据来源:公开资料整理

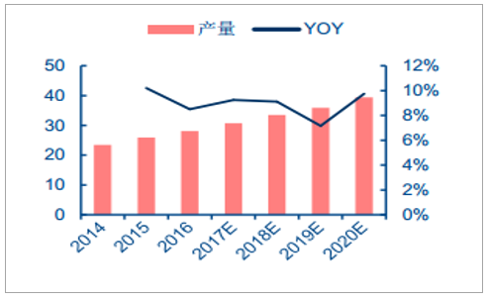

产业转移大趋势下国内 LCD 面板厂商渐成全球投资主力,主要面向大屏电视未来 3 年Capex 近 3,000 亿元。2016-2019 年国内 LCD 产能将从 53 提升至 92 百万平方米,3 年 CAGR 达 20.18%,占全球份额也将从 26%上升至 40%,超过韩国成为第一大市场。统计 2016 年以来国内外厂商的 LCD 扩产情况可以发现,国内投资额达到 2,300亿元,而国外投资则仅为 670 亿元。而从具体项目来看,扩产的 LCD 产线中 8.5 代及以上达到 2,800 亿元,主要面向电视用大尺寸面板,8.5 代以下则仅为 165 亿元,主要面向手机、平板等中小尺寸面板。

全球 LCD、OLED 市场规模(单位:亿美元)

数据来源:公开资料整理

LCD 产能分布预测

数据来源:公开资料整理

2016 年以来国内外厂商 LCD 新建情况

厂商 | 代数 | 计划投资额(亿元) | 始建时间 | 预计投产时间 | 备注 |

华星光电 | 深圳 11 代 | 500 | 2016 | 2019 | 43"、65"、75" |

信利国际 | 汕尾 5 代 | 40 | 2016 | 2017 | 1100mmx1250mm 基板 |

仁寿 5 代 | 125 | 2017 | 2019 | 1.3"-21" | |

彩虹股份 | 咸阳 8.6 代 | 280 | 2016 | 2018 | 2250mm×2600mm 基板 |

中电熊猫 | 成都 8.6 代 | 280 | 2016 | 2018 | 2290mm×2620mm 基板 |

京东方 | 合肥 10.5 代 | 58 | 2016 | 2018 | 电视用 |

友达光电 | 台湾 8.5 代 | 22.23-33.35 | 2017 | - | 新增 2.5万-3万片基板产能 |

惠科股份 | 昆明 11 代 | 400 | 计划 2017 | - | - |

富士康 | 美国 10.5 代 | 671 | 计划 2017 | 2020 | 电视用 |

广州 10.5 代 | 610 | 计划 2017 | 2019 | 电视用 | |

总计 | - | 2,986-2,997 | - | - | - |

数据来源:公开资料整理

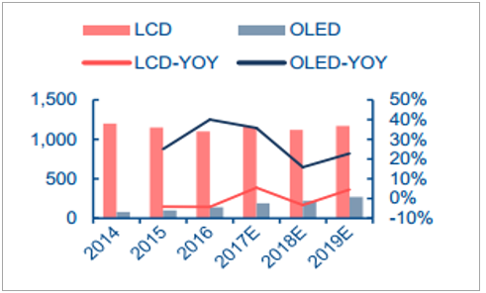

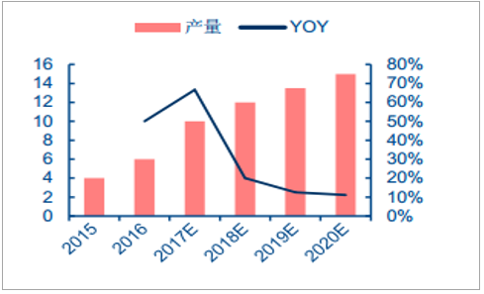

OLED借道手机市场全面爆发,未来 3 年全球 Capex 超 6,000 亿元。OLED面板 2017 年市场规模将达 252 亿美元,同比+63%,而在 2021 年将突破 400 亿美元,5 年CAGR 将达 21%。为应对下游需求爆发,国内外面板大厂纷纷加大 OLED 的投资步伐,尤其是在中小尺寸 OLED 面板领域。国内厂商方面,京东方、深天马、华星、和辉光电、信利等在内的大陆厂商投资计划总计已达 2,880 亿元;国外厂商则由三星、LGD 主导,2016 年以来计划投资额已经达到 3,189 亿元。由各厂商 OLED 生产线投产时间及转产或新建生产线计划推算,全球生产线投资将带来约 4,000 亿元设备需求并将在 2017-2019 三年中逐步释放。

OLED 生产线投资成本对比

数据来源:公开资料整理

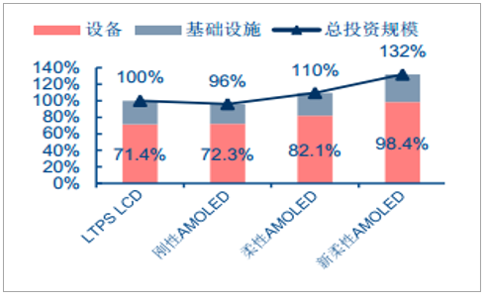

AMOLED 各道设备价值量占比

数据来源:公开资料整理

2016 年以来国内厂商 OLED 新建情况

厂商 | 代数 | 计划投资额(亿元) | 始建时间 | 预计投产时间 | 备注 |

京东方 | 绵阳 6 代 | 465 | 2016 | 2019 | 1500mm x 1850mm 基板 |

成都 6 代 | 245 | 2016 | 2017 | 二期项目追加投资,中小尺寸 | |

和辉光电 | 金山 6 代 | 273 | 2016 | 2019 | 和辉二期项目,1″ -13″中小尺寸 |

华星光电 | 武汉 6 代 | 350 | 2016 | 2020 | 3″ -12″中小尺寸 |

深圳 | 538(假设 5:5) | 2016 | 2019 | 第 11代 TFT-LCD及 AMOLED新型显示器件组合产线 | |

华夏幸福 | 固安 6 代 | 258 | 2016 | 2019 | 1500mm×1850mm 基板 |

霸州 6 代 | 60 | - | - | AMOLED 显示模组项目 | |

信利国际 | 仁寿 6 代 | 280 | 2017 | 2019 | 1500 mm×1850mm 基板 |

富士康 | 郑州 6 代 | 60 | 2017 | 2019 | 手机用 |

柔宇科技 | 深圳 5.5代 | 100 | 2016 | 2017 | 智能手表、手机屏、电脑 |

天马 | 武汉 6 代 | 120 | 2016 | 2017 | 1500mm×1850mm 基板 |

曼格科技 | 宁波 | 400 | 2016 | - | - |

总计 | - | 2,880 | - | - | - |

数据来源:公开资料整理

近三年国外厂商新建OLED情况

公司 | 项目 | 投资金额(亿元) | 投产时间 | 备注 |

三星 | - | 约 1,340 | 2019 | 牙山市、天安,中小尺寸 |

6 代 | 约 500 | 2019 | 柔性 OLED,中小尺寸 | |

LGD | - | 约 470 | 2018 | 追加投资,手机用 |

- | 约 167 | 计划 2020 | 超大尺寸电视面板 | |

6 代 | 约 300 | 计划 2020 | 柔性面板,中小尺寸 | |

广州 8.5 代 | 约 157 | 计划 2019 年下半年 | 追加投资,建于广州,电视用 | |

夏普 | - | 约 125 | 2019 | 5.5 寸 OLED 面板 |

JDI | 6 代 | 约 130 | 2018-2019 | 手机用 |

总计 | 电视:324, 手机:2,865 | |||

数据来源:公开资料整理

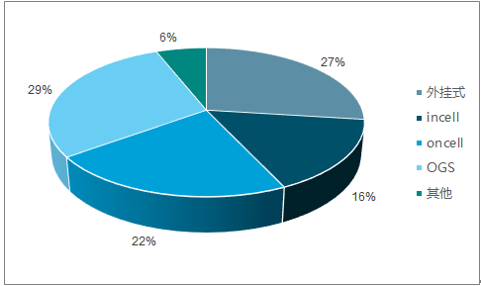

从上游投资推算, LCD+OLED 未来 3 年驱动 1,000 亿元后道模组自动化设备市场。目前LCD、OLED 面板下游用户主要为电视和手机,由上述统计的产线投资情况可知,LCD 方面国内厂商在主导,主要针对电视,投资额达 2,835 亿元,手机方面约为 165 亿元; OLED 方面国内厂商主要针对于手机市场,投资额近 2,880 亿元,外资厂商可获得的对于手机端 OLED 投资额 2,865 亿元,面向电视端则主要是 LGD,投资额为 324 亿元。就后道模组设备而言,假设电视屏无触控功能,手机端触控渗透率达 100%,而手机端触控技术目前有外挂式、OGS、on-cell、in-cell,其中 on-cell、in-cell 触控方案由面板厂主导,外挂式、OGS 则触控厂和面板厂均有参与可能,导致重复购买后道自动化设备来进行产线搭建,假设搭建产线时间跨度为 3 年,触控厂、面板厂重复投资率为 1.5,后道设备投资占总投资额的 10%,我们测算得 LCD/OLED 投资带动后道设备市场空间约为 3 年 1,000 亿元。

2017年触控技术出货结构预测

数据来源:公开资料整理

显示屏后道设备行业市场规模预估(单位:亿元)

项目 | 分项目 | 投资额 | 触控类型比例 | 分项金额 | 重复投资 | 分项金额 | 分项金额 |

1 | 率 | 2 | |||||

LCD | 电视 | 2,835 | - | - | - | - | 2,835 |

- | 手机 | 165 | (incell+oncell)×0.4 | 66 | - | - | 66 |

- | - | - | (外挂式+OGS)×0.6 | 99 | 1.5 | 148.5 | 148.5 |

总计 1 | 3,049.50 | ||||||

LCD 后道比率 | - | - | - | - | - | - | 10% |

LCD 后道金额 | - | - | - | - | - | - | 304.95 |

OLED | 电视 | 324 | - | - | - | - | 324 |

- | 手机 | 5,745 | oncell×0.4 | 2,298 | - | - | 2,298 |

- | - | - | (外挂式+OGS)×0.6 | 3,447 | 1.5 | 5170.5 | 5,170.50 |

总计 2 | 7,792.50 | ||||||

OLED 后道比率 | 10% | ||||||

OLED 后道金额 | 779.25 | ||||||

LCD+OLED 后道总计 | 1,084.20 | ||||||

数据来源:公开资料整理

从下游手机+电视需求端看,2018/2019/2020 年后道核心设备(bonding+点胶+贴合+检测)规模分别为 348/357/376 亿元。手机方面,未来三年智能手机总量增速有所放缓,预计 2018/2019/2020 年手机出货量为 15.88/16.48/17.11 亿部。将智能机以 1500 元为界分为旗舰机和千元机,两者 2017 年一季度销量比约为 45:55,则预计旗舰机未来三年出货量为 7.16/7.76/8.69 亿部,假设此类手机后道设备更新频率为每年一次,其余为非旗舰机,其后道模组设备更换频率为三年一次。模组厂商单条产线出货 451.8 万台/年,LCD/OLED 后道模组线核心设备价值量 0.41/0.78 亿元,产能富裕率设为 2,可以计算得到 2018/2019/2020 年触控显示屏带动的后道核心设备规模达 245/263/290亿元。电视方面, 2016 年全球电视出货量为 2.25 亿台,预计 2018/2019/2020 年出货量在2.30/2.34/2.38 亿台,假设电视的后道组装设备为 4 年一换,后道核心设备价值量为 2 亿元,模组厂商单条产线出货 226 万台/年,产能富裕率按 2 计,可以估算得电视所对应的后道核心设备需求量为 102/94/86 亿元。最后可推算得 2018/2019/2020 年智能手机+电视显示屏带动的后道核心设备规模为 348/357/376 亿元,总计三年后道核心设备需求达 1,081 亿元。

3D-Touch模组带动后道设备两年近 40 亿元市场空间。A 客户公司于 2015 年底推出的iPhone 6S 搭载了 3D-Touch 触控功能,目前除中兴天机系列,拥有 3D-touch 触控功能的还有AppleWatch、MacBook、华为 MateS、P9、金立 S8 等,功能覆盖率有望在 A 客户公司的带动下得到实质性的提升。相对于先前针对 LCD 的 3D-Touch 触控模块,2017 年推出的 iPhone8是基于 OLED 的功能模块,其单机模组价格从 9 美元上升至 15 美元以上。相应的,触控龙头厂商 GIS、TPK 2017 年资本支出预计达 70/47 亿元,其中在 3D-Touch 制程方面将分别投入约 23/37.6 亿元,假设 60%用于设备投资,并且在 2 年逐步释放,则其贡献的后道设备市场空间约为 20 亿元/年。

指纹识别模组和摄像头模组带动五年后道设备市场 35 亿元。我国手机指纹识别模组将从 2015年的不到 3亿颗上升至 2020年的 12亿颗,5 年 CAGR 达到 32%,假设一条指纹识别模组产线年产能达 6KK,则 2016 年国内已有产线 100 条,达到 2020 年产能需新增产线 100 条,假设一条产线配置 FOG 设备 3 台,检测设备 1 台,按单价 400/100 万元记,未来 5 年新增市场达 15 亿元。摄像头模组方面,产能从 2015 年的 25.9 亿颗上升至 2020年的 39.4 亿颗,5 年 CAGR 为 8.7%,按一套摄像头模组产线年产能 9KK 记,需新增产线 150条,则未来 5 年新增设备市场达 20 亿元。

摄像头模组产量(单位:亿颗)

数据来源:公开资料整理

指纹识别模组产量(单位:亿颗)

数据来源:公开资料整理

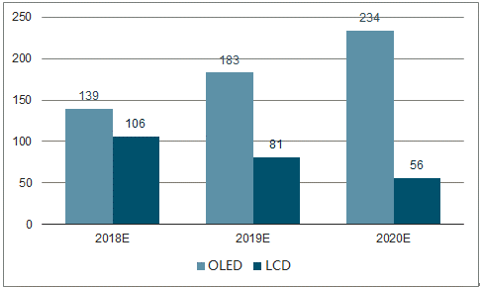

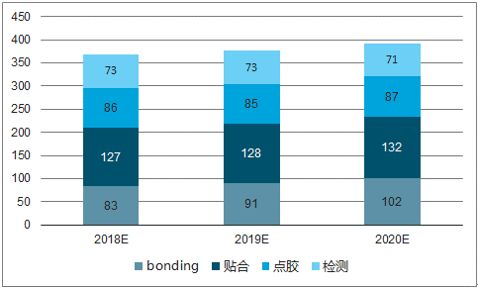

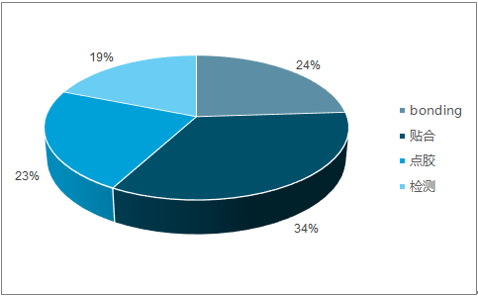

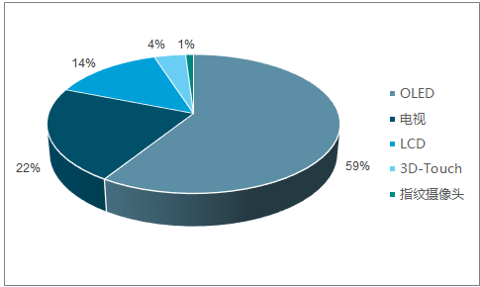

OLED 产线后道核心设备市场三年 CAGR 达 28%。OLED、3D-touch产线中 bonding/贴合/点胶单价为 500/500/325 万元,检测有 AOI 设备和普通检测设备,假设均价约 200 万元/台。LCD 产线 bonding/贴合/点胶单价为 160/308/210 万元,检测设备均价125 万元/台,电视产线设备价值为按 LCD 产线设备 5 倍计,指纹摄像头模组 bonding/点胶单价 160/60 万元,检测设备总价 400 万元。按 OLED、LCD、3D-Touch、指纹摄像头模组、电视五类设备产线需求倒推计算,并且考虑设备逐年 90-95%折价,可以测算得 OLED 产线后道核心设备(bonding+贴合+点胶+检测)2018/2019/2020 年市场空间达 139/183/234 亿元,3年 CAGR 为 28%。五类设备产线带动的后道设备市场空间三年达 1,140 亿元,其中 bonding:贴合:点胶:检测=24:34:23:19,各设备三年总市场空间分别为 275/388/258/220 亿元。推算到 2020 年,OLED 产线带动的后道设备市场占比将达 60%,LCD 方面则降至 14%。

各产线后道核心设备价值量概况(单位:万元)

生产线 | OLED | LCD | 3D-Touch | 指纹摄像头模组 | 电视 |

后道核心设备总价值量 | 7,875 | 4,110 | 3,380 | 1,020 | 20,500 |

数据来源:公开资料整理

OLED/LCD后道核心设备市场(单位:亿元)

数据来源:公开资料整理

后道核心设备逐年市场空间(单位:亿元)

数据来源:公开资料整理

后道核心设备市场空间比例

数据来源:公开资料整理

2020 年各产线后道核心设备价值量对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国OLED产业深度调研与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED行业市场现状调查及发展前景研判报告

《2024-2030年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。