半导体材料是指电导率介于金属与绝缘体之间的材料,半导体材料的电导率在欧/厘米之间,一般情况下电导率随温度的升高而增大。半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。

半导体材料市场可以分为晶圆材料和封装材料市场。其中,晶圆材料主要有硅片、光掩膜、光刻胶、光刻胶辅助设备、湿制程、溅射靶、抛光液、其他材料。封装材料主要有层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球、晶圆级封装介质、热接口材料。

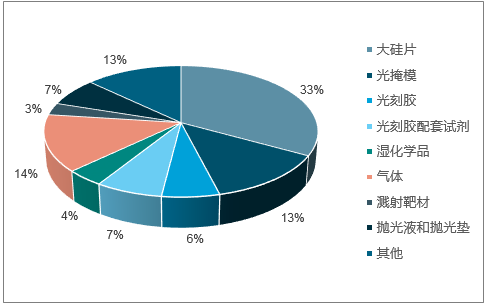

半导体材料市场规模占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电子半导体材料市场供需预测及发展趋势研究报告》

在半导体材料领域,高端产品市场技术壁垒较高,国内企业长期研发投入和积累不足,我国半导体材料在国际分工中多处于中低端领域,高端产品市场主要被美、日、欧、韩、台湾等少数国际大公司垄断,国内大部分产品自给率较低,基本不足30%,主要依赖于进口。另外,国内半导体材料企业集中于6英寸以下生产线,目前有少数厂商开始打入国内8英寸、12英寸生产线。

例子:硅片是最主要的半导体材料,单晶硅片直径越大,所能刻制的集成电路越多,芯片的成本也就越低。目前,硅片主流产品是12英寸,其次是5-8英寸的。12英寸硅片也就是300mm硅片,自2009年起成为全球硅圆片需求的主流(大于50%),据统计,2015年12寸硅片占比最高,达到63.1%,8英寸硅片占比高达28.3%。12英寸硅片主要用于生产90nm-28nm及以下特征尺寸(16nm和14nm)的存储器、数字电路芯片及混合信号电路芯片。硅片市场前5位供应商就占据91%左右的市场。目前,8寸的硅片生产厂商在国内只有有研新材一家,且仅仅能满足国内市场不到10%,12寸硅片目前全部采用进口。

不同种类半导体材料的国产化程度

材料类别 | 用途 | 相关企业 | 国产材料市场占比 |

硅晶片 | 全球95%以上的半导体芯片和器件是用硅片作为基底功能材料生产出来的 | 有研硅研、浙江金瑞泓、合晶、国盛、上海新傲、上海新阳(待投产) | 主要以6寸及以下为主,少量8寸,12寸靠进口 |

光刻胶 | 用于显影、刻蚀等工艺,将所需要的微细图形从掩模版转移到待加工基衬底 | 北京科华、苏州瑞红为主、飞凯材料&强力新材 | 产品以LCD、PCB为主,集成电路用光刻胶主要靠进口,对外依存度80%以上 |

电子气体&MO源 | 广泛应用于薄膜、刻蚀、掺杂、气相沉积、扩散等工艺 | 苏州金宏、佛山华特、大连科利德、巨化股份、南大光电(MO源) | 对外依存度80%以上 |

CMP抛光液 | 用于集成电路和超大规模集成电路硅片的抛光 | 上海新安纳、安集微电子 | 国产化率不到10% |

CMP抛光垫 | 用于集成电路和超大规模集成电路硅片的抛光 | 时代立夫、鼎龙股份(在研) | 国产化率不到5% |

电镀液 | 上海新阳 | 小部分实现国产替代 | |

超纯试剂 | 是大规模集成电路制造的关键性配套材料,主要用于芯片的清洗、蚀刻 | 江化微、晶瑞股份、华谊、上海新阳、凯圣氟等 | 部分品类国产可满足,国产化率3成 |

溅射靶材 | 用于半导体溅射 | 宁波丰电子、有研亿金 | 大部分进口 |

数据来源:公开资料整理

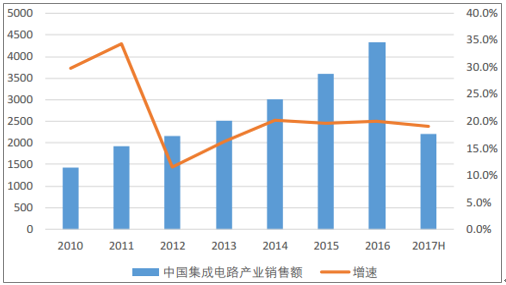

半导体材料主要应用于集成电路,我国集成电路应用领域主要为计算机、网络通信、消费电子、汽车电子、工业控制等,前三者合计占比达83%。2015年,随着《国家集成电路产业发展推进纲要》等一系列政策落地实施,国家集成电路产业投资基金开始运作,中国集成电路产业保持了高速增长。根据中国半导体行业协会统计,2015年中国集成电路产业销售额达到3609.8亿,同比增长19.7%;2016年中国集成电路产业销售额达到4335.5亿元,同比增长20.1%;2017年1-6月中国集成电路产业销售额达到2201.3亿元,同比增长19.1%,预计到2020年中国半导体行业维持20%以上的增速。

我国近年来集成电路产业销售额维持20%的增速

数据来源:公开资料整理

我国进口商品中,集成电路连续稳居第一,近五年集成电路进口额都在2000亿美元以上,进口替代需求大。

我国集成电路进口额高达2000亿美元之上,进口替代需求大

数据来源:公开资料整理

2014年6月,国家发布《国家集成电路产业发展推进纲要》;2014年9月,为了贯彻《国家集成电路产业发展推进纲要》,正式国家集成电路产业投资基金,募集规模达1387.2亿元,基金将60%以上的基金投向了集成电路芯片制造业,同时兼顾芯片设计、封装测试、设备和材料等产业。截止2016年10月,“大基金”已经投资了37个项目,29家企业,承诺投资额为683亿元,实际出资429亿元,在承诺投资额占比方面,IC制造业占60%,设计占27%,封测占8%,装备占3%,材料占2%。

2015年-2030年《国家集成电路产业发展推进纲要》发展目标

集成电路产业链 | 2015年 | 2020年 | 2030年 |

材料与设备 | 65-45nm关键设备和12英寸硅片投入使用 | 进入国际采购体系 | |

IC设计 | 接近国际一流水平 | 16/14nm量产 | 主要环节到达国际先进水平,一批企业进入国际第一梯队 |

IC制造 | 32/28nm量产 | ||

IC封测 | 中高端封装测试收入占比达30%以上 | 技术水平达到国际领先水平 |

数据来源:公开资料整理

另外,由于各地方政府对半导体产业支持力度加大,英特尔、联电、力晶、三星、海力士、中芯国际等大厂纷纷加码晶圆厂建设,根据统计,在2017-2019年间,预计全球新建62条晶圆加工产线,其中在中国境内新建数量达到26条;各大IC制造业厂商都加码中国市场,扩张IC制造产能。半导体制造每一个环节都离不开半导体材料,对半导体材料的需求将随着增加,上游半导体材料将确定性受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国先进半导体材料行业市场现状调查及前景战略研判报告

《2024-2030年中国先进半导体材料行业市场现状调查及前景战略研判报告》共十四章,包含2024-2030年先进半导体材料行业投资机会与风险,先进半导体材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国半导体材料行业重点企业对比分析:南大光电vs TCL中环[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)