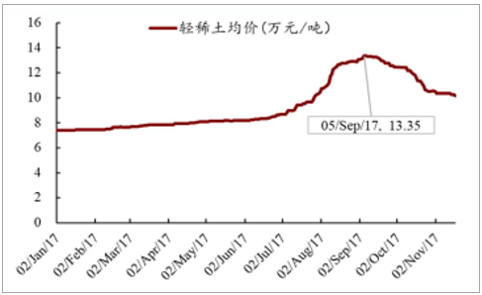

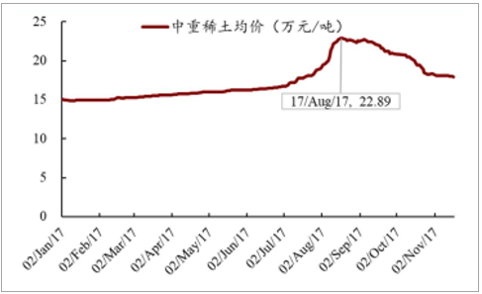

蛰伏多年,2017年稀土价格急涨后回调。纵观全年,稀土行情走出一波快速上行、调整企稳的行情。7 月,稀土行情开始启动,轻重稀土价格涨幅明显,其中轻稀土均价于 9 月5 日达到最高价 13.35 万元/吨,仅两月涨幅就达到 53%;中重稀土均价于 8 月 17 日达到最高价 22.89 万元/吨,自 7 月初至该日涨幅达到 37%。8 月下旬,鉴于稀土价格上涨过快,供应短缺、有价无市的局面出现,稀土办发文稳定稀土过快涨价情形,稀土价格逐步进入回调期,从最高价日至今,轻重稀土均价分别已下跌 22%和 21%,其中主要产品氧化镨钕价格跌幅 30%,氧化铽价格下跌 24%,氧化镝价格下跌 22%。根据近期价格观察,市场已经呈现企稳迹象。

2017 年轻稀土均价走势

数据来源:公开资料整理

2017 年中重稀土均价走势

数据来源:公开资料整理

稀土价格

- | 最新价格 | 年初至今% |

轻稀土国内均价(万元/吨) | 10.16 | 37.29% |

中重稀土均价(万元/吨) | 17.9 | 18.95% |

氧化铽(元/千克) | 3,075 | 5.85% |

氧化镝(元/千克) | 1,185 | -3.27% |

氧化镨钕(元/吨) | 355,000 | 37.33% |

氧化铈(元/吨) | 16,250 | 53.30% |

氧化镧(元/吨) | 16,550 | 22.59% |

毛坯烧结钕铁硼 N35(元/千克) | 157 | 34.76% |

毛坯烧结钕铁硼 N52(元/千克) | 204 | 27.90% |

数据来源:公开资料整理

(1)供应:“收储+打黑”共振,持续改善供给端

收储打黑双管齐下,供给端持续改善。2017 年,稀土“打黑”力度不断增强,从冶炼端的原材料入手,严控黑稀土需求;通过查专票,约束体系内冶炼厂使用黑稀土。同时,收储频率趋于常态化,向小批量高频次的转变利于平滑市场价格。随着收储+打黑对供给端的严格控制,以及社会库存的逐步消耗,稀土的供需将得到大幅改善。

2010-2017 年稀土“打黑 ”政策

数据来源:公开资料整理

国储年底收储临近,价格将迎来承托。总体上来看,稀土在有色行业中属于交易量较小的品种,卖家买家经常通过反复互相报价的方式实现价格的收敛。国储作为市场上的“大宗交易者”,往往更多的影响到稀土的“价”的锚定,而非“量”的飞跃。根据历史上的收储的节奏,往往在市场急跌的情形下,国储将会采取收储的手段,通过平稳“价”而实现稳定市场的目的。

2010-2017 年稀土收储

政策时间 | 政策名称 |

2010-2011 年 | 国家将稀土确定为战略稀缺资源,北方稀土以集团的形式收储,主要收储产品为轻稀土,同时期稀土上市公司相对较少,标的稀缺,催生稀土大行情。轻稀土以北方稀土为龙头,中重稀土以广晟有色为龙头。2011 年 2 月产品收储启动 |

2012 年 | 由于 2010-2011 年的大行情,稀土企业获利颇丰,导致大量黑稀土的出现,2012 年整个稀土行情较弱。3 月市场预期收储,7 月启动第一批收储,12 月启动第二批收储,收储量 1.8 万吨,主要收储产品为轻稀土。 |

2013-2014 年 | 2013 年未收储,但是年中预期收储,出现小幅的上涨行情。2014 年 9 月,收储启动,收储 1.3 万 吨,其中国储 1 万吨,商储 3000 吨,收储产品由轻稀土向中重稀土转变。 |

2015 年 | 2015 年 2 月市场预期中国 WTO 败诉,收储预期启动,稀土行情启动,但到 5 月份 WTO 败诉预期落地之后,收储并未如期启动,稀土出口出现月出口量翻倍增长,但价格下跌的现象,稀土板块以及稀土产品价格下滑。 |

2016 年 | 收储量 2 万吨左右 |

2017 年 | 2017 年 10 月到目前为止,12、1、3、5 月四次收储总共收储了 5900 吨左右。7 月以来稀土价格暴涨导致收储一缓再缓,随着稀土价格的回调,社会库存的逐步释放,预计年底稀土收储有望恢复。 |

数据来源:公开资料整理

总量控制计划集中于六大稀土集团,有利于供给可控。随着六大集团的整合完成,稀土总量控制计划几乎全部囊括在六大集团中。2016 年,除六大集团外,湖南省有 450 吨的冶炼配额,云南省有 120 吨的矿产品配额;2017 年,矿产品生产指标全部落入六大集团名下,冶炼分离产品指标除中国有色建设股份有限公司两批指标共获得 3610 吨之外,都为六大稀土集团所有。在总量控制计划外的超计划生产、采购非法矿产品的企业将被追查非法矿产品来源并予以处罚,以此从源头控制稀土产品生产,促进行业健康发展。

稀土生产总量控制计划表(折稀土氧化物,吨)

序号 | 省(区)或中央企业 | 矿产品 | 冶炼分离产品 | 矿产品 | 冶炼分离产 |

- | - | - | 2016 年 | - | 2017 年 |

- | 全国合计 | 105000 | 100000 | 105000 | 99850 |

一 | 6 家稀土大集团 | 104880 | 99550 | 105000 | 99850 |

(一) | 中国五矿集团公司 | 2140 | 5208 | 2260 | 5508 |

(二) | 中国铝业公司 | 12350 | 16294 | 12350 | 17380 |

- | 其中:中国钢研集团稀土科技有限公司 | 2600 | 600 | 2600 | 600 |

(三) | 中国北方稀土(集团)高科技股份有限公 | 59500 | 50085 | 59500 | 50084 |

(四) | 厦门钨业股份有限公司 | 1940 | 2663 | 1940 | 2662 |

(五) | 中国南方稀土集团有限公司 | 26750 | 15197 | 26750 | 14112 |

- | 其中:四川江铜稀土参控股企业 | 17750 | 6520 | 17750 | 6520 |

(六) | 广东省稀土产业集团 | 2200 | 10104 | 2200 | 10104 |

- | 其中:中国有色建设股份有限公司 | 0 | 3610 | 0 | 3610 |

二 | 其他中央企业或省(区) | 120 | 450 | - | - |

(一) | 湖南省 | 0 | 450 | - | - |

(二) | 云南省 | 120 | 0 | - | - |

数据来源:公开资料整理

短期供需将有望面临紧供需状态。近年,全球范围内稀土矿产品基本可以保持供需平衡的状态,而我国由于非法采挖行为猖獗,自 2013 年以来稀土矿产品一直处于供给过量的情况。2015 年-2016 年全球稀土冶炼产品市场供求出现缺口,是由于之前积累的社会库存巨大而非需求猛增或生产能力降低,库存量需要花较长的时间消耗。我国由于黑色产业链长期存在,实际供给量一直处于过剩的状态,随着国家“打黑”力度的落实和持续加严、下游新能源应用发展,未来我国的供给过剩的局面有望逐步改善, 2017 年我国稀土冶炼分离产品的过剩量将继续下行,全球供需或将面临供需紧平衡。

2014-2017年全球稀土冶炼分离产品供需平衡表(吨)

- | 2014 | 2015 | 2016* | 2017 |

全球供给量 | 128514 | 124937 | 119050 | 114300 |

其中:中国供给量 | 112000 | 107000 | 105000 | 105000 |

全球需求量 | 127400 | 132000 | 142100 | 151000 |

其中:中国需求量 | 86000 | 82000 | 86100 | 87100 |

全球过剩/短缺量 | 1114 | -7063 | -23050 | -36700 |

其中:中国过剩/短缺量 | 26000 | 25000 | 18900 | 17900 |

数据来源:公开资料整理

(2)需求:新能源产业应用领域高速增长 拉动稀土需求

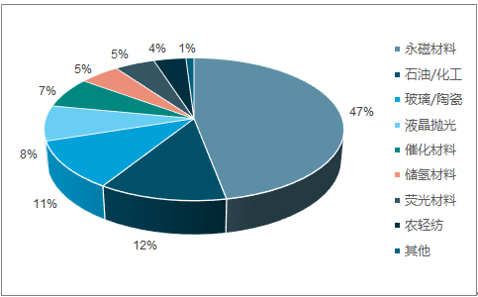

新能源领域的永磁材料已成为稀土下游最重要的应用领域之一。稀土具有极为丰富的光、电、磁、热等特性,应用范围极为广泛,既可用于玻璃、冶金、陶瓷、石化等传统领域,也可用于永磁材料、储氢材料、催化剂、高温超导等新材料领域,其中玻璃行业占比最大为 28%,其次是稀土永磁占比 22%。在国内,稀土永磁是目前最大、增速最快的应用领域,占比已超过 40%。

稀土产品的下游应用

年份 | 应用领域 | 用途 |

传统领域 | 冶金机械 | 去除钢铁、金属中的杂质并提升产品性能 |

石油化工 | 作为催化剂提高汽油的产出率 | |

玻璃陶瓷 | 用于玻璃着色、脱色和制造特种玻璃,用作陶瓷颜料和制 | |

农业领域 | 促进植物生长调节剂 | |

新材料行业 | 轻纺行业 | 鞣制皮毛、染色等 |

永磁材料 | 用于制造电子元器件、医疗设备、电动汽车等 | |

发光材料 | 用于各种显示器和 LED 发光材料 | |

液晶抛光 | 用于各种精密器材、LCD、玻璃磁盘、工业仪表、装饰玻 | |

催化材料 | 汽车尾气净化催化剂 | |

储氢材料 | 用于制造镍氢电池 |

数据来源:公开资料整理

2016 年稀土在全球各应用领域的分布情况

数据来源:公开资料整理

2016 年稀土在中国各应用领域的分布情况

数据来源:公开资料整理

政策端持续推进,新能源需求将有望持续发力。受益于我国大力推行新能源汽车的发展,钕铁硼永磁材料的需求将高速增加,在稀土永磁的需求推动下,未来我国稀土的需求将持续攀升。海外需求稳定,出口同比略增。据海关总署统计,1-10 月份,我国累计出口稀土冶炼分离产品 4.19 万吨,同比增长 9.09%,出口金额总计 3.38 亿美元;其中 10 月份稀土冶炼分离产品出口量为 3.47 万吨,环比下跌 6.68%,同比增长 1.02%,出口金额为3526 万美元。

2017年1-10月中国稀土冶炼分离产品出口量(REO)

时间 | 出口数量 | 环比 | 同比 | 出口金额(万美元) |

2017年1月 | 4,571 | -4.87% | 13.90% | 3,214 |

2017年2月 | 3,293 | -27.96% | 1.64% | 2,020 |

2017年3月 | 4,694 | 42.54% | 8.08% | 4,049 |

2017年4月 | 5,068 | 7.97% | 37.12% | 4,090 |

2017年5月 | 4,294 | -15.27% | 5.43% | 3,439 |

2017年6月 | 4,290 | -0.09% | 11.46% | 3,471 |

2017年7月 | 4,353 | 1.47% | 10.34% | 2,770 |

2017年8月 | 4,185 | -3.86% | 0.36% | 3,267 |

2017年9月 | 3,715 | -11.23% | 1.12% | 3,938 |

2017年10月 | 3,467 | -6.68% | 1.02% | 3,526 |

合计 | 41,930 | - | -9.09% | 33,783 |

数据来源:公开资料整理

(3)展望:市场短期急调不改长期向好趋势

年初至今,稀土价格经历大幅上涨之后,引致中游加工企业补库存、贸易商顺势囤货,市场需求在阶段性补库存后迎来短暂真空。三季度,稀土协会及监管释放监管预期,刚恢复的脆弱市场信心再次反复,导致近期价格急跌。从长期来看,新能源政策的持续利好将带来需求端长期向上的景气时代,但是,急跌后的市场供应和需求的恢复都需要消化。考虑到维稳情绪强烈,大厂在市场收货和年底收储的消息对价格形成一定支撑,但下游库存还需要一段时间消耗来“去库存化”,以缓解短期供应压力。短期内国储收储预期将在一定程度上稳定市场情绪,预计价格走势将以止跌企稳为主,而长期来看,供给侧改革持续推进使得稀土资源进一步集中,行业发展将更加健康和可控,价格也将有望进一步上升。

相关报告:智研咨询发布的《2018-2024年中国稀土行业竞争格局及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稀土行业竞争战略分析及市场需求预测报告

《2024-2030年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。