1、产业链:上游集中度低,下游三分天下

数字音乐产业, 上游由唱片公司等内容提供商和版权代理公司等版权服务商构成,中游由综合音乐平台、原创音乐平台、音乐直播平台等服务提供商构成,下游则由用户构成。

数字音乐产业链

数据来源:公开资料整理

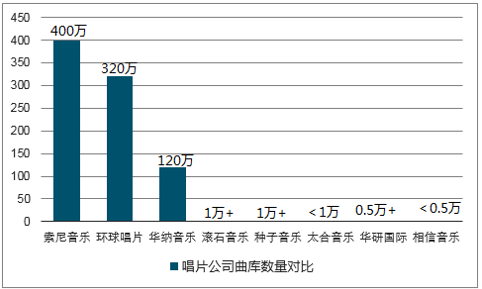

我国实体唱片产业受盗版影响基础薄弱。长期存在的盗版问题使国内唱片公司本就规模较小,数字化时代的到来又对传统唱片公司唱片销售业务造成了一定的冲击, 2015 年实体唱片市场规模只有 5.59 亿元,同比下降 9.10%,收入规模仅为数字音乐(包含电信音乐增值业务)的 1.12%。我国实体唱片行业尚未实现行业整合,版权储备尚未形成规模。 内地规模最大的唱片公司太合音乐,其曲库规模不足 1 万,滚石音乐、福茂唱片、种子音乐、华研国际、相信音乐等曲库规模在 1 万左右的唱片公司都源自台湾。参考美国数字音乐的历史,随互联网音乐的到来,音乐作品的发行可以绕开唱片公司,独立音乐人与音乐厂牌崛起,上游版权储备将越来越分散。

相反音乐平台通过大规模采购已经形成较强的版权储备。由于版权储备较小,本土唱片公司在音乐平台收入的销售收入分成比例上,低于美国。Apple music, Spotify 与版权方的分成比例为 70%,而国内数字音乐版权方的分成比例为 54%,虽然已经远高于实体 CD 时代的分成比例,但仍低于美国水平。因为美国的唱片公司在版权储备上实力较为雄厚,版权价格较高,也因此导致美国的流媒体平台目前仍未能实现盈利,而国内数字音乐市场上游公司规模较小,议价能力相对较低,所以很可能国内音乐平台因版权支出高企而盈利困难的烧钱阶段会比美国更短。

唱片公司曲库数量对比

数据来源:公开资料整理

各国版权方在唱片销售中的分成比例

数据来源:公开资料整理

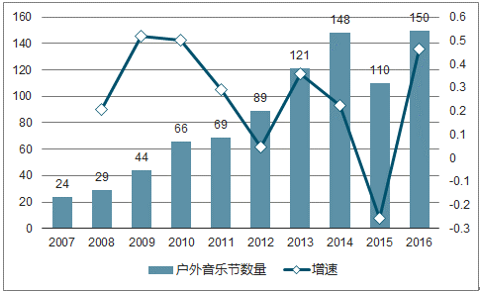

唱片公司转而主攻音乐节。 由于长期盗版的存在,国内唱片公司很难通过制作、发行、销售唱片获得稳定的收入,因此不少公司或将早剥离传统的唱片制作发行业务,转而主攻版权代理(如太合麦田),或加大精力举办客单价更高的户外音乐节。 近年户外音乐节迅速发展, 2016 年增速达 36.4%,达 150 场。最典型的公司是摩登天空。其不仅创造国内最具影响力的音乐节品牌草莓音乐节,还通过投资演出服务 APP“Pogo 看演出”、推出“正在现场”等方式布局演出在线票务、直播平台及音乐演出粉丝社区,打通线上线下。

近年来音乐节发展迅速

数据来源:公开资料整理

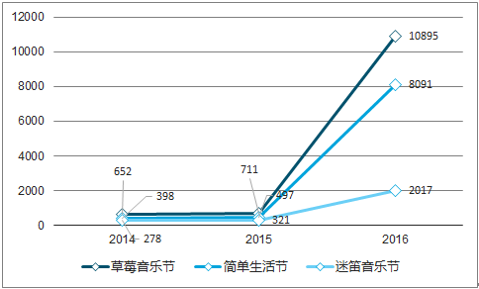

近三年品牌音乐节热度指数对比

数据来源:公开资料整理

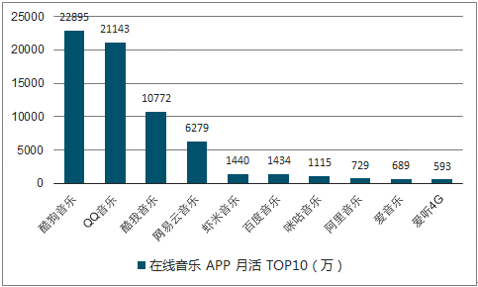

从竞争格局来看,中国在线音乐平台初步完成了整合,形成以腾讯音乐、网易云音乐、阿里音乐“三分天下”的格局。2015 年阿里音乐合并虾米音乐和天天动听,2016 年 7 月,腾讯集团和中国音乐集团合幵数字音乐业务,合并后,双方旗下 QQ 音乐、酷狗音乐、酷我音乐等产品和品牉仍保持独立发展; QQ 音乐旗下主要产品包括 QQ 音乐及全民 K歌;中国音乐集团旗下拥有酷狗、酷我、海洋、彩虹、源泉等公司,腾讯曲库数量达到行业之最。 2015 年网易云音乐获得腾讯 150 万音乐的授权, 2017 年又与爱贝克思达达成版权合作,曲库数量已经达到 1000 万以上。从版权资源来看, 腾讯音乐娱乐集团以音乐版权覆盖率 90%位居第一,网易云音乐覆盖 70%居第二,阿里音乐相对较少,仅覆盖 20%。从平台运营数据来看,腾讯手握三大老牌音乐平台体现先发优势,网易云音乐则是后起之秀。 腾讯音乐旗下的三大平台月活规模行业领先。从月活用户看,腾讯旗下酷狗、QQ 音乐 MAU 超 2 亿,酷我音乐 MAU 超 1 亿,包揽前三名。网易云音乐,超越了“小众”调性相似的虾米音乐,排名第 4 位,但仍与第一梯队存在差距。虾米音乐虽然 MAU只有 1440 万,但同比增长 51%。在战略上, QQ 音乐主打数字专辑和 O2O 演出,酷狗音乐则以直播为主要服务特色,均有曲库资源丰富,盈利模式多元的特点。网易云音乐则主打个性化推荐和音乐社交,起步较晚但奋力直追。

2017 年 3 月在线音乐 APP 月活 TOP10(万)

数据来源:公开资料整理

2017 年 3 月在线音乐 APP 月活 TOP10 增长

数据来源:公开资料整理

正版音乐政策引领移动音乐良性发展,付费收听/下载、 数字专辑、演唱会 O2O 线上直播以及音乐类智能硬件产品等新创新模式出现,展望未来,移劢音乐市场觃模将持续获益于正版音乐的内生驱动,赢得较高增长空间。会员付费:当前音乐平台主流的变现模式目前主流在线音乐平台以音乐包、 VIP 等模式,付费会员价格在 8-22 元/月之间, 基础档价格在 8-10 元之间, 均价为 12 元/月。不同的价格区间所享受的音乐特权不同。

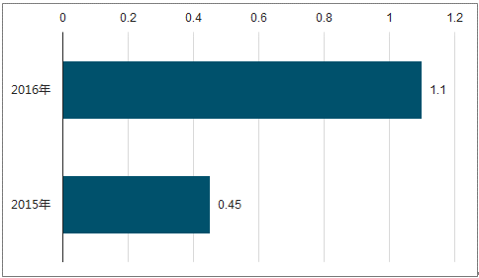

数字专辑成为当前中国数字音乐平台商业模式的“标配”, 是现在唱片公司、歌手、独立音乐人等发专辑、推广的首要渠道。数字专辑销量依靠的是某位音乐人的影响力、单个作品的质量,更多的是为爱豆买单的粉丝经济的延伸,这在 95 后当中体现得最为明显,29%的 95 后用户只要爱豆出歌就买付费音乐作品。《2016 腾讯娱乐白皮书》数据显示: 2016 年,华语数字专辑销售再上新台阶,其中李宇春的个人专辑《野蛮生长》和周杰伦专辑《周杰伦的床边故事》销售额达到千万级别,另有 8 张个人专辑和一张 OST 销售额超百万。以 QQ 音乐为例 , 2015 年数字专辑销售额为 0.45 亿,截止到 2016 年 11 月 30 日 1.1 亿, TME 副总裁吴伟林在 2017 年 3月提到:截止目前,腾讯音乐目前数字专辑销售总额已超过 2 亿元。

专辑/单曲付费的核心逻辑是粉丝经济

数据来源:公开资料整理

QQ 音乐数字专辑收入(亿元)

数据来源:公开资料整理

2016 年华语付费音乐专辑销售情况

数据来源:公开资料整理

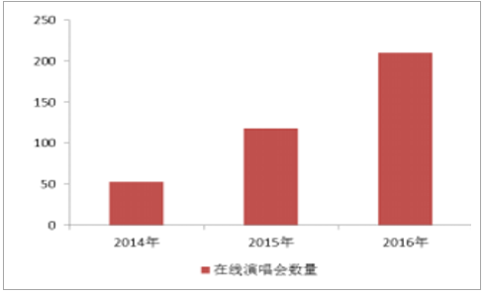

在线演唱会观看规模大、收入体量可观。 2014 年 8 月 25 日, QQ 音乐与天娱传媒宣布联手打造火星人演唱会的新玩法——社交化网络直播,五天内在线演唱会预约量已超过41 万,火爆程度大大超过预期,开始了在线演唱会的先河。在线演唱会是音乐演出 O2O模式,观众不受时间、地点、场地、数量的限制,因而参与积极性更高,又因其相对于观看现场演出价格较低(20-30 元),在线演唱会观看规模较大。对音乐平台而言,在线演唱会制作成本相对低,线上线下互动的方式更能引流量,收入可观。 2016 年在线演唱会数量已经超过 200 场,其中第一名的是《2016 简单生活节》观看人数超过 1000万。

2016 年腾讯在线演唱会直播观看人数

数据来源:公开资料整理

TOP5 在线演唱会数量

数据来源:公开资料整理

数字音乐市场第一阶段的整合,是平台的横向整合,已经完成,而第二阶段的整合正在开启,即纵向延伸,发力打通上下游全产业链,建立集音乐娱乐为一体的大生态圈。往上游延伸:孵化艺人,创造属于平台的内容源泉。 平台出于加强版权资源掌控能力、打造产品独特性以满足用户越来越注重私人化定制内容的需求,纷纷涉足上游的音乐制作与艺人孵化。腾讯音乐娱乐集团在数字专辑、明星 IP 和演出 O2O 等泛娱乐产业创收颇丰,未来将重点打造明星 IP。网易云音乐则大力扶植独立音乐人,支持用户创造自己的电台,打造自有 IP。阿里收购大麦网以打通演出票务线上线下资源,探索新模式。

各大音乐平台通过音乐人扶植项目进军上游内容创造,打造自有 IP

数据来源:公开资料整理

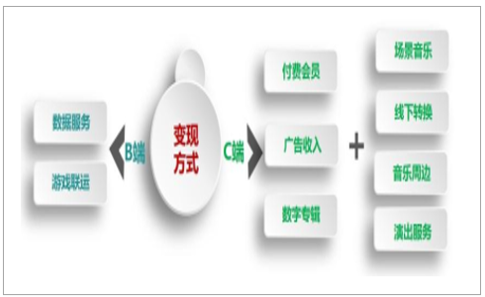

C 端变现上,平台方围绕用户的音乐需求,提供集听、看、唱、玩等音乐需求为一体的多元化产品和服务,除付费会员、广告收入、数字专辑售卖外,还有场景音乐、线下转换、音乐周边、演出服务、在线直播等。 B 端变现上, 未来在线音乐平台数据服务游戏联运等将是重要变现方式。QQ 音乐在 2016 年年初发布“听看玩唱”战略,为用户打造听看玩唱买全娱乐场景;酷狗酷我布局直播、 K 歌、周边产品、游戏联运等各个板块;网易云音乐专注音乐社区运营,致力于提升用户体验,同时在周边产品等方面有所布局;阿里音乐与大麦网达成合作,布局票务市场。

在线音乐平台下游布局及重要变现方式

数据来源:公开资料整理

2、下游用户当前付费比例为 4.4%,未来付费率和 ARPU 值有提升空间

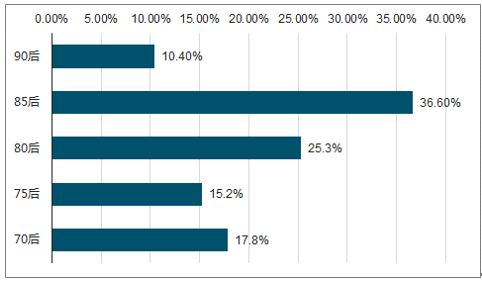

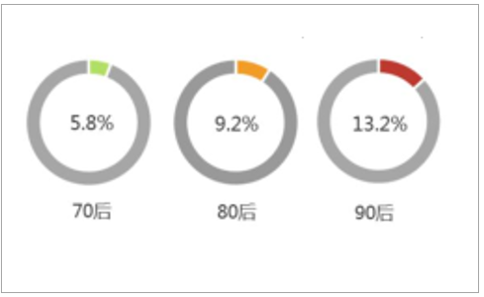

下游年轻化用户付费意识较强,付费率较低存在较大提升空间:(1) 用户年轻化,付费意愿有提升趋势。 在线音乐用户 36.6%为 85 后, 10.4%为 90 后,且付费意愿更强,90 后付费率为 13.2%,高于 80 后和 70 后。目前中国在线音乐可接受的月付费价格集中在 11-20 元之间,略高于目前音乐网站会员费,可见当前用户对在线音乐的较低的价格并未非常敏感。(2) 但是另一方面,当前付费率较低。 QQ 音乐付费用户已超过 1000 万,但是 QQ 音乐活跃用户为 2.3 亿左右,由此可以估算付费用户比例为 4.4%。随着正版化的推进,付费率有较大的提升空间。

2016 中国在线音乐用户年龄分布

数据来源:公开资料整理

2016 中国在线音乐用户可接受的月付费价格

数据来源:公开资料整理

不同代际在线音乐付费率

数据来源:公开资料整理

3、空间测算: 2020 年在线音乐付费规模或达 389 亿

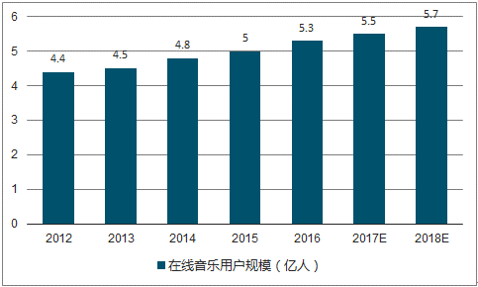

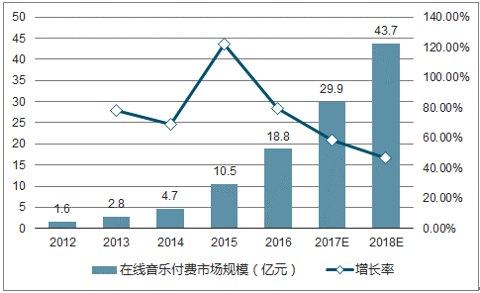

当前在线音乐付费规模不足 30 亿。 据艾瑞引用的 CNNIC 的数据,截止到 2016 年底,网络音乐用户规模达到 5.03 亿,渗透率达到 68.8%,在线音乐付费收入(不含电信音乐增值业务) 2016 年为 18.8 亿元,同比增长 79.7%,预计 17 年将达到 29.9 亿。若按付费用户比例 4.4%计算(QQ 音乐付费率),则各大音乐平台的普通档音乐包/会员月度订阅费用在 8-10 元/月,以中位数测算,则中国当前付费音乐收入约 23 亿,与艾瑞的估计较为一致。整体音乐付费空间估算 389 亿。测算公式为付费市场规模=ARPU*移动阅读用户人数*付费率; 其中,(1) 在线音乐网民渗透率: 2016 年渗透率达到 68.8%,渗透率已经较高,预计未来渗透率提升空间较小。

假设情景分为 70%、 75%、 80%三档, 2020 年渗透率取中值 75%。(2)付费率: 目前付费率仅为 4.4%,但是美国 Spotify 订阅比例当前已经达到 50%,随着正版化运动的推进,以及用户付费意识的逐渐形成,中国在线音乐的付费率仍有较高的提升空间。假设付费率最终达到 20%、 30%、 40%、 50%四档, 2020 年付费率取中值 35%。(3) ARPU 值: 前按月订阅付费每月花费 8-10 元,全年 96~120 元,, Spotify 的月度订阅费为 9.99 美元,与当前国内有着汇率的差距。月度订阅费分为 15、 20 元、 25 元三档,考虑年费 8 折的折扣,全年单用户平均付费假设为 144、 192、 240 元三档,2020年 ARPU 值取中值 192 元。随着互联网人口红利的逐步消失,我们预测 2020 年网民人数 7.72 亿,与 2017 年接近。基于中性测算,我们预测 2020 年在线音乐的付费收入市场空间为 389 亿元(不包括在线演唱会、数字专辑以及广告收入)。

在线音乐用户规模

数据来源:公开资料整理

在线音乐付费市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国音乐付费行业深度调研及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)