一、游戏付费由来已久,成就暴雪、腾讯等巨头

从 20 世纪 80 年代最初的街机和主机游戏,到 90 年代的 PC 单机游戏,再到 2000 年之后 PC 端网络游戏和 PC 页游的兴起,再到智能手机大规模普及带来的手游市场爆发,无论海外还是国内,游戏用户一直拥有比较好的付费习惯。从最初购买游戏软件的付费,到 PC 网游时代购买点卡,按时长付费,以及后来衍生出来的按游戏内道具消耗付费,游戏的付费方式发生了变化,最终在手游时代继承了端游后期依靠游戏内道具消耗付费的模式,实现了付费收入的快速增长。

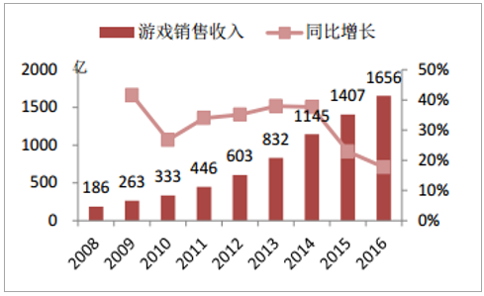

国内游戏销售收入规模增长(2008-2016)

数据来源:公开资料整理

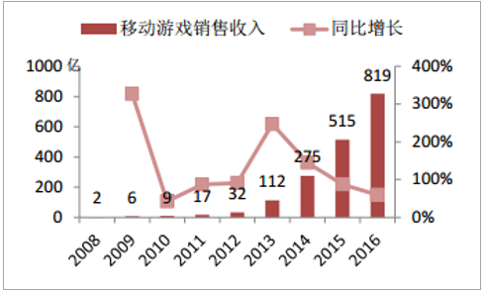

国内移动游戏销售收入规模增长(2008-2016)

数据来源:公开资料整理

游戏天然具备交互属性,且设计上往往抓住人们征服、追求胜利的成就欲,在道具付费时代,打破了互联网内容的非排他性(付费玩家往往拥有更强的技能和装备,更容易取胜),因此具备较强付费吸引力。游戏付费的率先成熟,也推动其成为早期互联网公司除了广告之外最主要的变现方式,且几乎是唯一的 C 端变现模式,进而也推动了互联网领域中,游戏公司率先大规模资本化,涌现出了如海外的暴雪、国内的腾讯、网易等巨头。

二、影视视频付费正在爆发,三足鼎立,争当中国 Netflix

我国视频付费用户规模和渗透率近几年快速增长,推动视频付费市场规模从百亿级别未来向千亿级别迈进。 我们假设视频用户规模未来 5 年复合增长率为 5%,付费用户渗透率 5 年后达到 50%,则付费视频用户数有望达 3.5 亿人。按当前平均每年消费约 200元估算, 整体市场规模 5 年后有望达 3.5*200=700 亿(这还不包括单片付费的因素,仅考虑均按年付费的情况)。 对比美国视频龙头 Netflix 的单人付费水平, 2016 年 Netflix流媒体视频在美国/海外的每付费用户月 ARPU 值分别为 9.2 美元/7.8 美元,年化后年度 ARPU 值 110.4 美元(约 730 元人民币) /93.6 美元(618 人民币), 按此估算市场空间达 2500 亿元/2160 亿元。

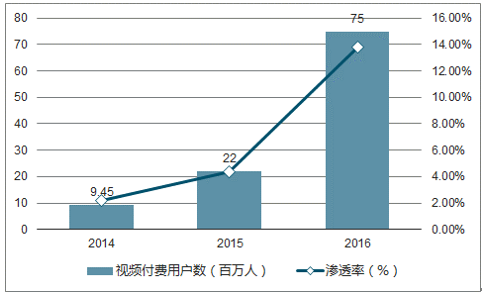

我国视频付费用户规模及渗透率

数据来源:公开资料整理

我国网络视频付费市场收入规模快速增长

数据来源:公开资料整理

三、从游戏、视频到图片、阅读、知识付费、音乐,付费市场不断延伸,不可错过的“从 0 到 1”

我们认为,多方面因素导致互联网内容付费市场在不断延伸,拓展到图片、阅读、知识付费、音乐等各个领域。1)供给端角度看, 国家对版权保护的力度不断加大, 版权资源越来越稀缺,盗版成本越来越高,为付费模式提供了保障。 2015 年,中国网络版权保护取得重大进展。与网络版权纠纷相关的互联网行业竞争规则在实践和司法审判中日渐明晰。 2015 年 1 月8日,国家新闻出版广电总局印发《关于推动网络文学健康发展的指导意见》。 4 月 22日,国家版权局发布《关于规范网络转载版权秩序的通知》, 7 月 8 日发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》, 10 月 14 日发布《关于规范网盘服务版权秩序的通知》。这些文件的发布对规范重点领域网络版权秩序起了重要作用。2015 年 11 月 1 日实施的《中华人民共和国刑法修正案(九)》增加对著作权保护的重要条款,明确了网络帮助侵权行为的刑事责任。 政策文件和法规颁布后,近两年从执行情况看,无论是网络文学、音乐、视频领域的“剑网”行动,还是图片付费等 2B 领域,都取得了很好的效果,正版化有效的推动了付费行为的产生。2)需求端角度看,娱乐消费需求增长是推动付费的主因。 我国城镇居民教育文化娱乐消费支出占总消费支出的比例从 2013 年的 10.6%不断提升至 2016 年的 11.2%。“十三五”规划建议明确,到 2020 年,文化产业要成为国民经济支柱性产业。 2015 年至 2020年的 6 年里,按名义 GDP 增长计算,我国文化产业增加值至少应该达到 5 万亿。 截至2016 年,我国人均 GDP 达约 8800 美金,与上世纪 70 年代的美国相当,正处于第三阶段的工业化高级阶段。 这一阶段的主要特点是消费需求从物质型需求向服务型需求转移,教育、医疗、娱乐支出的逐年增加。3)长期角度看,“天然付费群体”壮大是付费市场规模不断扩大的根基。 90 后、 00 后以及更年轻的代际群体对于互联网化的生活方式接受度较高,有着天然的黏性和归属感,对于近 5-10 年发展壮大的互联网内容付费市场有较强的认知度和认可度,我们将这样一个群体定义为“天然付费群体”。 2015 年的“天然付费群体”(1990 年及之后出生的人口,对应 2015 年约取 0~24 岁群体)约 4 亿人,占总人口的 29.3%; 到 2020 年,“天然付费群体”占总人口的比例约 34.1%, 2025-2035 年每隔 5 年的占比分别为 39.0%、43.9%和 48.9%。从绝对数角度看,从 2015-2035 年每 5 年的“天然付费群体”人口分别为 4 亿、 4.88 亿、 5.74 亿、 6.58 亿和 7.4 亿, 2020-2035 年每 5 年的同比增速分别为 21.3%、 17.6%、 14.7%和 12.5%。 同时, 90、 00 后的兴趣爱好更加广泛,对个性化的需求更加突出,因此其付费范围也更广,也推动阅读、音乐、听书、动漫等新付费的崛起。4)技术的发展,如移动支付的便捷,也大大推动了内容付费的发展。 移动支付的迅速发展有效地方便了消费者进行线上支付,同时还连接了线上与线下的消费场景,增添了消费的社交属性。 2016 年,我国第三方移动支付交易规模达 38.5 万亿规模,同比增速超 200%。支付方式的多样化和简易化给内容付费模式提供了功能上的支持。

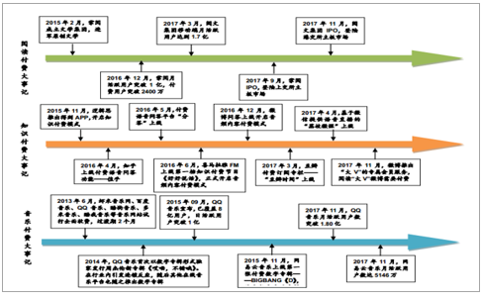

阅读、知识、音乐等领域的付费发展大事记

数据来源:公开资料整理

图片、阅读、知识付费及音乐付费等各个领域都经历了付费起步期,未来 5 年我们预计将进入“从 0 到 1”的付费市场快速增长期。 基于我们的中性预测,图片付费市场规模2020 年有望达到 208 亿元(2012-2020 年 CAGR46%,2016-2020 年 CAGR 约 58%),阅读付费市场规模 2020 年有望达到 383 亿元(2016-2020 年 CAGR 约 31%),在线音乐付费市场规模 2020 年有望达到 389 亿元(2016-2020 年 CAGR 达 113% ), 知识付费市场规模 2020 年有望达到 331 亿元(2016-2021 年 CAGR 达 136% )。

图片、阅读、音乐、知识付费市场空间预测

数据来源:公开资料整理

图片、阅读、音乐等付费领域龙头纷纷登陆资本市场,延续“强者恒强”。相比于资本化率较高的游戏行业,图片、阅读、知识付费、音乐等新付费行业的资本化率也有较大提升空间。 在这些付费领域市场规模快速扩大的同时,龙头公司也纷纷登陆资本市场,如图片付费的龙头视觉中国,阅读付费龙头阅文集团、掌阅科技、新经典等均已上市,音乐付费龙头腾讯音乐娱乐集团(TME)也有望于 2018 年 IPO,登陆资本市场,知识付费龙头在一级市场估值也水涨船高,喜马拉雅、得到大有独角兽之势,未来也有望登陆资本市场。 图片、阅读、知识付费、音乐等新付费领域的资本化率的提升,也为龙头公司市值提升打开了空间。

四、空间测算: 2020 年图片付费行业空间 165-250 亿元

1)社交网络、门户资讯和视频行业的广告投放比例逐年增大,将不断加大对视觉素材的需求

中国网络广告市场规模达到2902.7 亿元,同比增长 32.9%, 未来几年预计仍将保持较快增长。 2016 年中国移动广告市场规模为 1750.2 亿,同比增长率达 75.4%,远远高于网络广告市场增速。在社交网络、门户资讯和视频行业的广告投放比例逐年增大,并且预计未来还将继续扩大, 数字化视觉内容素材以其传播门槛低、 速度快、 直观形象、刺激愉悦等特点,未来需求将不断增加。

2012-19 年我国网络广告&移动广告市场规模及预测

数据来源:公开资料整理

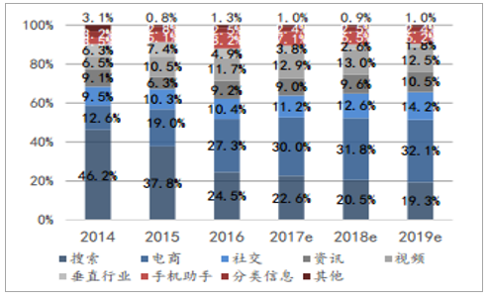

2012-19E 年我国各类型互联网广告收入份额

数据来源:公开资料整理

2012-19E年我国各类型移动广告收入份额

数据来源:公开资料整理

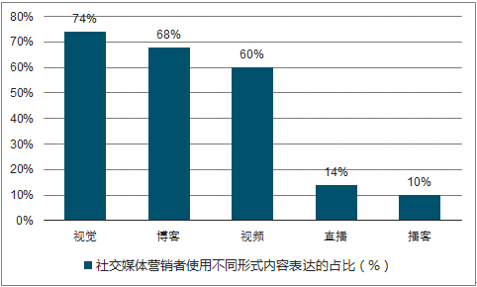

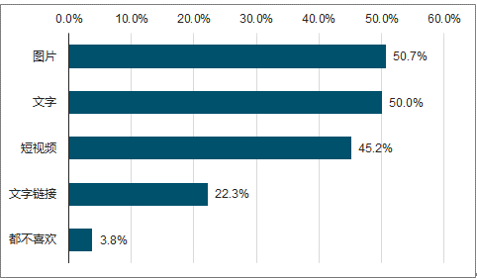

长尾流量对于广告主而言也日益重要,自媒体平台对于视觉素材的需求量大大提升。 优质的视觉内容能帮助互联网社交及资讯平台获取用户流量,同时优化用户的体验,使他们在平台上停留更长的使用时间, 由此带来广告转化率的提升。74%的受访社交媒体营销媒介使用视觉图片, 其次是博客 68%和视频 60%。微博、今日头条和微信朋友圈等自媒体的内容形式偏好方面,图片和动图等视觉类素材以及短视频等受到追捧。2016 年,微博用户的内容偏好中 81.5%喜欢图文, 40.8%喜欢动图; 微信用户的内容偏好中 50.7%的喜欢看朋友圈的图片; 今日头条的内容阅读量占比里, 组图内容的阅读量占比从 2016 年 1 月的 7.3%增至同年 10 月的 16.5%, 同比增长 125.6%。

2016 年社交媒体营销者使用不同形式内容表达的占比

数据来源:公开资料整理

2016 年微博内容形式偏好

数据来源:公开资料整理

2016 年微信朋友圈内容形式偏好

数据来源:公开资料整理

2)图片正版化不断深入

我国的知识产权保护力度近年来在不断增长,其中网络核心版权的保护尤为重视,整体产业受益于此高速发展。国家版权局、国家网信办、工信部、公安部等部门积极开展打击网络侵权盗版的“剑网行动”, 针对网络视频、音乐、内容转载、云存储空间、网络文学分别进行了专项治理。2006-2016 年我国网络核心版权产业行业规模从 164 亿元增至 5,087 亿元,10 年间的年均复合增速达 41%。

我国网络核心版权产业规模

数据来源:公开资料整理

对于图片视觉版权的保护力度近年来也在不断强化,图片市场历史上侵权情况比较严重,其在网络市场较为分散, 可控性弱,用户付费习惯还在教育养成阶段,版权保护的加强和图片追踪识别技术的发展将带来图片付费市场的有效转化。图片的盗用大量出现在自媒体、社交平台、公众号、商业平台等。2016 年 64%的摄影师有过图片被盗用的经历。近年来图片版权相关的法律法规、行业规范在逐步完善,对于图片侵权行为的惩罚力度也在加大。“剑网行动”系列化下对于整个版权市场的保护更加系统化,今年 7 月, 中国版权协会首次举办图片版权保护专题研讨会, 呼吁在“剑网 2017”专项行动中多加关注该领域的保护。 以北京海淀区法院的数据来看, 案件赔付金额方面,其判赔额从2015 年平均 1800 元/幅上升至 2017 年平均 2500 元/幅。

3)图像识别技术推动图片付费转化

图像识别技术现阶段对于图片版权的相关应用和保护的作用体现在三方面,一是通过图片识别能发现其他网络平台上盗用正版图片的情况,能从识别到跟踪到取证的全流程资料获取,对于打击盗版并转化为正版付费有重大意义,能增加付费客户的数量进行签约;其二,通过先进的图像识别技术增强图片搜索引擎的功能, 能自动识别出每张图片中的物体并为其加注标签,用户搜索时的精度、自由度大大提升,优化了客户体验,能进一步提高付费额度;第三,对于 C 端客户的培养和付费转化提供技术支持。

4)图片付费市场规模测算:库存图片市场空间 165 亿~250 亿

我国视觉素材行业初期发展较慢,目前处于高速增长期。我国 2012 年行业规模在 10 亿元左右,未来几年有望保持高速增长。 2011 年美国商业图片市场规模约 110亿美元,其中库存图片市场(Stock Imagery) 规模约 40 亿美元,库存图片市场中线上图片交易平台业务增速最快;另一部分定制化图片业务(Custom Imagery, 面向高端营销客户,根据客户的需求进行专门的图像拍摄和制作,同样属于商用图片市场)和其他图片相关市场空间约 70 亿美元。

据此测算, 2011 年美国库存图片行业市场规模占广告比例为 2.4%,而 2012 年我国图像素材行业规模在广告市场规模中占比仅 0.37%, 光是此部分业务就有巨大发展空间;如果在定制化图片业务等领域未来进一步渗透的话,其市场空间将进一步打开。与美国情况不同的是,我国有很多自媒体机构。 最新数据有超过 2000 万个微信公众账号, 这部分客户的图片需求扩充了整体的需求体量。2016 年我国全国广告市场规模达到 6,489 亿元, 假设未来的年均复合增速为 6%,则2020 年有望达到 8,200 亿市场规模。 假设随着国内版权保护加强, 库存图片市场占广告市场比例达 2%-3%,则对应图片市场潜在规模空间 2020 年约为 165 亿元-250 亿元,中值为 208 亿元。 而目前我们自己估计 2016 年整个库存图片的市场规模大约在 25~40亿之间,还有巨大增长潜力。

相关报告:智研咨询发布的《2018-2024年中国内容付费行业深度调研及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)