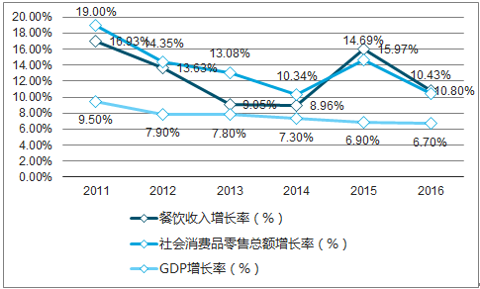

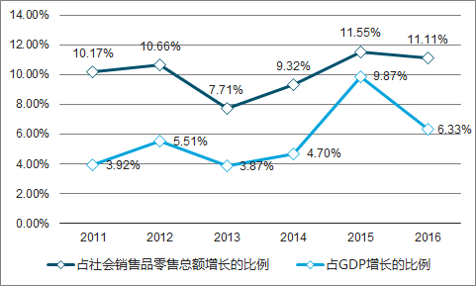

2011-2016年中国餐饮收入与社会消费品零售总额增长率同步变化特征明显,2011-2016年餐饮收入的增长率占社会消费品零售总额增长的平均比率为10.09%,占比较高;2014年之前餐饮收入的增长率与GDP的增长率维持同步变化,2014年之后在“稳增长、 扩内需、 促发展” 的大背景下,餐饮收入增长率以及占GDP增长比率均有所提升。 Analysys易观分析认为,中国餐饮行业在拉动社会消费品零售总额增长、 对GDP增长贡献方面作用较大,据测算,餐饮业每年至少新增岗位160万个,因而餐饮行业的发展能够推动消费增长、 扩大社会就业并拉动相关产业的发展。

2011-2016年中国餐饮收入、社零总额、 GDP增长率

数据来源:公开资料整理

2011-2016年中国餐饮收入增长占社零总额及GDP增长比率

数据来源:公开资料整理

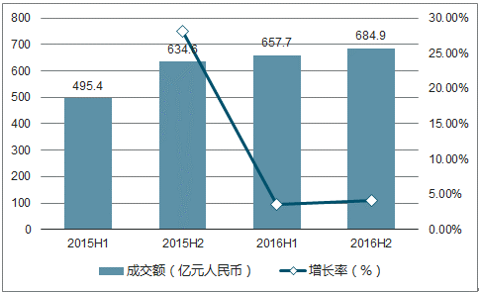

餐饮服务平台对生活服务平台的贡献率始终保持50%以上餐饮在生活服务中地位稳固中国生活类交易平台的发展逐渐趋于稳定,2015H2至2016H2成交额维持在1150亿元以上;2015H1至2016H2餐饮品类的成交额均保持增长,2016年下半年成交额为684.9亿元,虽然2016上半年和2016下半年与2015下半年相比增速下滑,但对生活服务类交易平台成交额的贡献率一直保持在50%以上,说明餐饮市场在国民的生活中占据重要地位。

2015H1-2016H2年中国生活服务类交易平台成交额

数据来源:公开资料整理

2015H1-2016H2年中国生活服务平台餐饮品类成交额

数据来源:公开资料整理

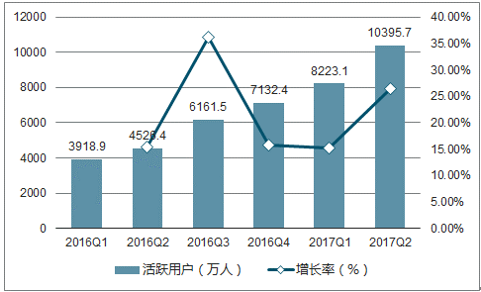

餐饮收入持续增长前提下 餐饮市场金融服务迎发展机遇。2016年中国餐饮行业收入突破3.5万亿,2011-2016年中国餐饮行业收入年复合增长率11.65%, 2016年第1季度至2017年第2季度外卖/订单领域的活跃用户持续增长,复合增长率达21.5%。 预计未来中国餐饮行业收入规模仍快速增长,餐饮O2O市场仍有较大的发展空间,为餐饮市场的金融服务的发展提供优良的土壤。

2011-2016年中国餐饮市场收入

数据来源:公开资料整理

2016Q1-2017Q2外卖/订餐领域移动端活跃用户

数据来源:公开资料整理

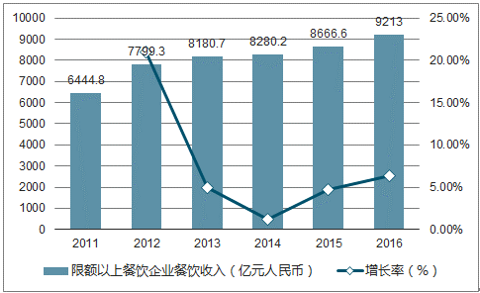

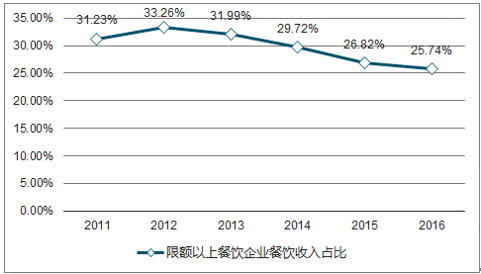

中小餐饮企业发展势头强劲 金融服务需求更加强烈。受行业激烈竞争的影响,2012年限额以上餐饮企业收入增长率大幅下滑,2012年以后限额以上餐饮企业收入占总餐饮收入的比例持续下降,说明小微餐饮企业发展速度超过大中型餐饮企业。受发展规模的影响,相比较大中型的餐饮企业,小微餐饮企业对支付、 收单、 ERP管理、 融资的金融需求更加强烈。

2012-2016年中国限额以上餐饮收入

注:不包含非餐饮企业的餐饮收入。

数据来源:公开资料整理

2011-2016年中国限额以上餐饮企业收入占餐饮总收入比例

注:限额以上企业是指年营业额200万元以上的餐饮企业,统计数据不包括非餐饮企业的餐饮收入。

数据来源:公开资料整理

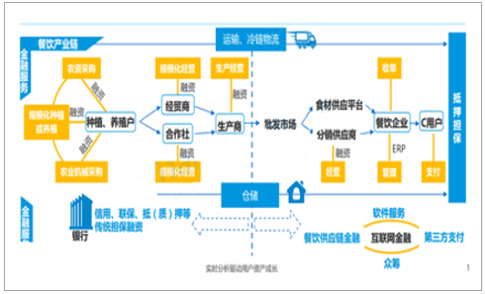

金融或是解决目前餐饮行业突出问题的重要工具。餐饮行业的成本不断提高,利润下降,进入微利时代;烹饪的复杂度较高对食材的标准化带来挑战,成熟高效的食品供应体系受物流制约尚未形成,管理人才缺失而运营管理的复杂度又不断提升;供应链体系长、 上游诚信普遍缺失、 没有成熟的第三方供应商导致上游供应链的可视度低、 难以掌控和管理。随着互联网金融向产业融合方向的发展,对各个产业供应链优化、 管理效率提升、 降低成本方面作用凸显,如智能收单、 第三方支付已经提升了餐饮业前台运营管理效率。

数据来源:公开资料整理

产业链上各个参与方的金融需求不同 银行主要服务上游 互联网金融企业主要服务下游餐饮行业的产业链上游,种植养殖户、 合作者、 经贸商、 生产商的融资需求和相应的金融服务需求基本由传统银行提供,银行提供的融资需要相应的信用、 联保、 抵(质)押等担保方式;由于餐饮企业的轻资产特质,以餐饮企业为核心的下游供应链金融服务银行参与较少,由一些互联网金融公司提供,目前下游的互联网金融服务类型有:供应链金融、 支付、 收单等。

数据来源:公开资料整理

智能POS升级餐饮收单业务 优化餐饮的前中后台管理。2012年-2015年中国智能POS相关的专利申请新增量不断递增,5年间共计增加专利申请93个,智能POS的技术在不断进步,随着智能POS的进步和普及,中国餐饮市场的收付端也将不断发生改变:智能POS解决了多种形式的聚合支付问题,满足了餐饮企业多种形式的前中后台的碎片化场景的需求。

2012-2016年中国智能POS相关专利申请数量

数据来源:公开资料整理

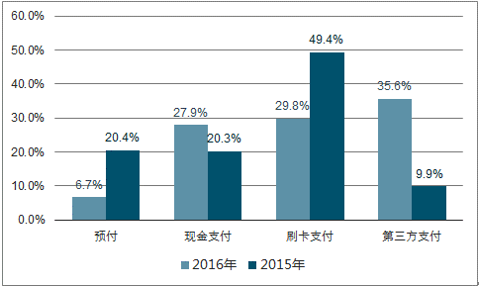

餐饮市场的支付端 第三方支付正逐步取代刷卡和现金。餐饮到店消费第三方支付由2015年的9.9%上升至2016年的35.6%,刷卡支付及预付都有不同程度的下降,预付消费下降较多,由2015年的20.4%下降至2016年的6.7%;虽然预付消费部分转化为现金支付致使现金支付比例上升,但是随着二维码、NFC、 指纹、 声波等丰富的第三方支付方式带来的“无现金支付” 便捷体验感的提升,餐饮市场的第三方支付尤其是移动支付比例将不断上升。

2015-2016年中国餐饮市场到店消费支付方式占比

数据来源:公开资料整理

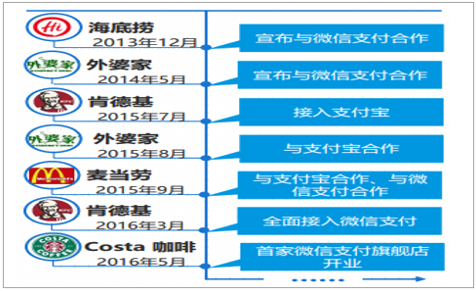

移动支付活跃用户规模稳步增长 品牌餐企纷纷被移动支付“攻陷”。

2016Q1-2017Q2移动支付领域活跃用户

数据来源:公开资料整理

5家品牌餐企移动支付布局

数据来源:公开资料整理

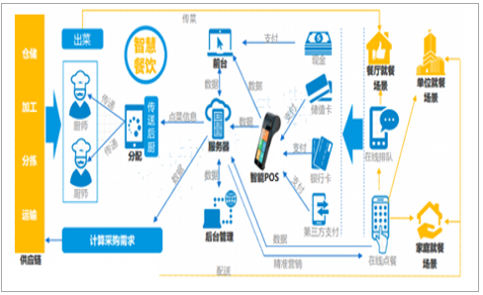

上下游场景将推动餐饮智慧化 加速餐饮市场金融服务的发展。家庭、 餐厅、 单位及供用链四大餐饮行业场景分别从下游和上游推动餐饮行业逐步走向智慧化,在智慧化餐饮的影响下,商流、 信息流、 资金流的流转速度将更快。 Analysys易观分析认为,未来围绕智慧就餐、 智慧供应链管理、 智慧收付款、智慧仓储物流等展开的

金融服务需求更加凸显。

数据来源:公开资料整理

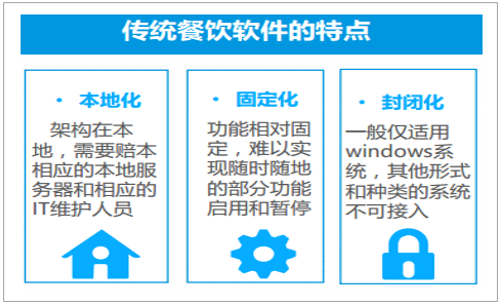

相比传统餐饮软件 SaaS餐饮软件未来将具有更为广阔的发展潜力

相比传统的餐饮服务软件,SaaS餐饮软件的云端架构、 系统网络化、 功能模块化等设计使得其容易更新、 更加智慧、 具有更强的扩展及延展性能。 Analysys易观分析认为,基于云计算和大数据,SaaS餐饮软件能够推动餐饮管理及服务互联网化和智慧化(智慧食材供应、 智慧采购决策、 精准营销、 辅助菜品研发),由于软件的开放特性也逐渐会推动餐饮供应链的透明化,利于产业与金融的深度结合。

传统餐饮软件的特点

数据来源:公开资料整理

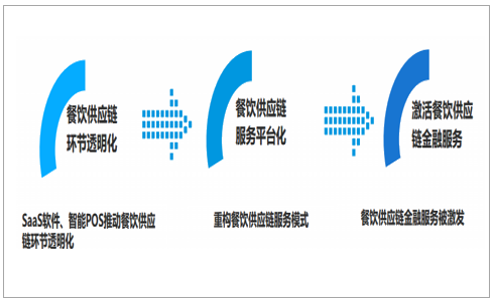

中国的餐饮供应链金融服务发展滞后,原因主要有:一、 食材供应环节集中化程度低、 供应链环节缺乏透明度,不利于信用数据的采集;二、 原材料的及服务的标准化程度低、 供应链长,不利于开展融资担保和风险控制。随着SaaS软件的推广及智能POS的普及将推动供应链环节的透明度;大型餐饮企业对供应链市场的争夺,也将不断促进餐饮供应链服务逐渐走向平台化,从而激活餐饮供应链金融服务市场。

数据来源:公开资料整理

随着SaaS软件在餐饮行业的渗透率提高以及智能POS的普及,餐饮行业从采购到消费环节逐步开放化,以前难以获得的供应链数据变得容易。餐饮供应链金融服务被激发。供应链环节的逐渐透明、供应链服务逐渐平台化等因素将推动供应链信用数据完善、风险可控性提升、服务表转化增强,进而激发餐饮供应链金融服务。重构餐饮供应链服务模式。餐饮供应链服务将不仅仅专属于大型的连锁品牌,未来会逐渐开放走向平台化,服务于餐饮市场里更多甚至是中小餐饮。

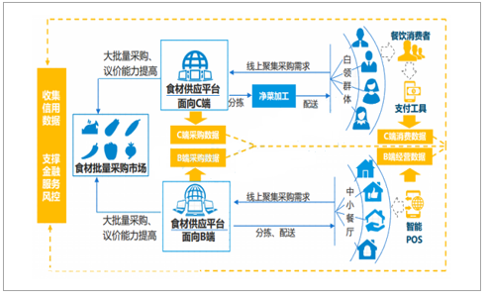

基于B端、 C端的两种食材供应O2O服务完善了信用数据体系 将来或可为金融服务提供风控数据支撑

数据来源:公开资料整理

互联网食材供应商形成了分别专注于B端和C端的两种O2O服务模式,C端食材供应主要锁定白领群体,B端食材供应则主要针对中小餐厅, 两种模式通过集中多个B端或C端采购需求提高平台对上游采购的议价能力。 两种模式下形成了C端和B端完整的信用数据沉淀为金融服务提供风控基础数据源。

相关报告:智研咨询发布的《2018-2024年中国餐饮市场金融服务行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告

《2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2024-2030年中国餐饮业的发展动态与趋势,2024-2030年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国餐饮行业全景速览:后疫情时代,行业逐渐恢复活力[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)