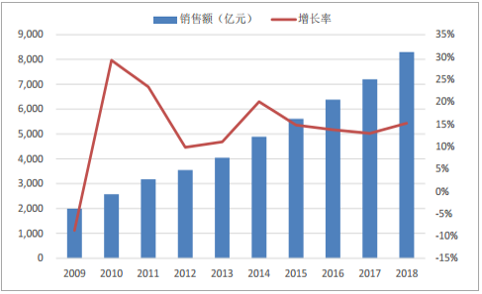

在全球半导体市场快速增长的带动下, 我国半导体产业快速发展。到 2018 年, 我国半导体产业销售额将超过 8000 亿元。近年来,我国半导体市场需求持续攀升,占全球市场需求的比例已由 2003 年的18.5%提升到 2014 年的 56.6%,成为全球最大的半导体市场。

2009-2018 年我国半导体产业销售情况变化图

数据来源:公开资料整理

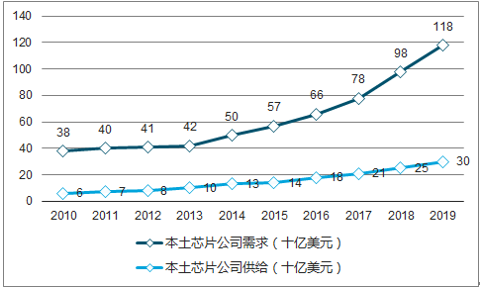

与旺盛的市场需求形成鲜明对比,我国集成电路产业整体竞争力不强, 在各类集成电路产品中,中国仅移动通信领域的海思、展讯能够比肩高通、联发科的国际水准。 本土集成电路供需存在很大的缺口。

2010-2019 我国集成电路供需情况对比

数据来源:公开资料整理

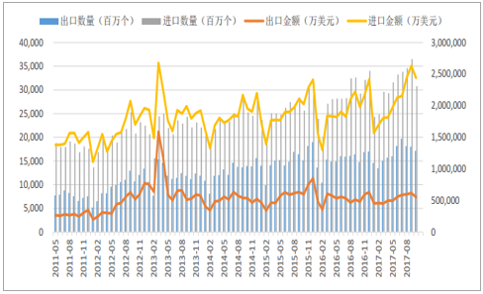

2017 年 10 月,我国集成电路进口 307.82 亿块,进口金额 244.09 亿美元,出口 171.37 亿块,出口金额 55.38 亿美元, 贸易逆差较 2017 年年初水平又增长了很多。

我国集成电路进出口对比

数据来源:公开资料整理

在集成电路中, PC、服务器的 CPU 芯片以及手机等移动终端中需求量最大的存储芯片更是几乎完全依赖于进口。 赛迪智库集成电路研究所的研究报告指出, CPU 和存储器占据国内集成电路进口总额的 75%。 2013-2016 年间,存储芯片进口额从460 亿美元增至 680 亿美元, 2017 年将突破 700 亿美元。 存储器已经成为我国半导体产业受外部制约最严重的基础产品之一,因此存储器国产化也成为了我国半导体发展大战略中的重要一步。

集成电路行业是信息产业的核心,关系着我国的信息安全, 2015 年,紫光集团收购美光被否一定程度上就可以看出美国对集成电路尤其是存储器行业的重视。 同时,集成电路又是一个资本壁垒和技术壁垒非常高的行业,投入高、 周期长、风险大。我国集成电路市场起步较晚,与国际大型同类公司英特尔、三星、高通有较大差距,在通用 CPU、存储器、 微控制器和数字信息处理器等通用集成电路和一些高端专用电路上,还存在多处技术空白。因此, 近年来我国不断推出相关政策并提供资金推动集成电路产业的发展。《国家集成电路产业发展推进纲要》明确指出,到 2020 年我国半导体产业年增长率不低于 20%;与此同时,我国企业也积极通过并购及引进技术和人才等手段提升企业竞争力。

我国自 2000 年以来不断推出产业政策和方针计划推动并指引集成电路产业的发展。

集成电路产业政策

时间 | 政策 | 内容 |

2000.06.24 | 鼓励软件产业和集成电路产业发展若干政策的通知 | 通过政策引导,鼓励资金、人才等资源投向软件产业和集成电路产业,进一步促进我国信息产业快速发展,力争到 2010 年使我国软件产业研究开发和生产能力达到或接近国际先进水平,并使我国集成电路产业成为世界主要开发和生产基地之一; "十五"计划中适当安排一部分预算内基本建设资金,用于软件产业和集成电路产业的基础设施建设和产业化项目。 |

2008.01.11 | 集成电路产业“十一五”专项规划 | 形成以设计业为龙头、制造业为核心、设备制造和配套产业为基础,较为完成的集成电路产业链。鼓励设计业与整机之间的合作,加快涉及国家安全和量大面广集成电路产品的设计开发,培育一批具有较强自主创新能力的骨干企业,开发具有自主知识产权的集成电路产品。 |

2011.02.09 | 进一步鼓励软件产业和集成电路产业发展的若干政策 | 进一步落实和完善相关营业税优惠政策,对符合条件的软件企业和集成电路设计企业从事软件开发与测试,信息系统集成、咨询和运营维护,集成电路设计等业务,免征营业税,并简化相关程序;对符合条件的集成电路企业技术进步和技术改造项目,中央预算内投资给予适当支持;发挥国家科技重大专项的引导作用,大力支持软件和集成电路重大关键技术的研发,努力实现关键技术的整体突破,加快具有自主知识产权技术的产业化和推广应用。 |

2012.02.24 | 集成电路产业“十二五”专项规划 | 先进设计能力达到 22 纳米,开发一批具有自主知识产权的核心芯片,国内重点整机应用自主开发集成电路产品的比例达到 30%以上。 |

2014.06.24 | 国家集成电路产业发展推进纲要 | 到 2015 年,集成电路产业发展体制机制创新取得明显成效,建立与产业发展规律相适应的融资平台和政策环境,集成电路产业销售收入超过 3500 亿元;到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过 20%,企业可持续发展能力大幅增强;到 2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。 |

2015.05.19 | 中国制造 2025 | 到 2020 年, 40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到 2025年, 70%的核心基础零部件、关键基础材料实现自主保障, 80 种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系,逐步形成整机牵引和基础支撑协调互动的产业创新发展格局。 |

2015.07.04 | 国务院关于积极推进“互联网+”行动的指导意见 | 以高端通用芯片和基础软件为抓手,构建安全可靠核心信息设备综合验证、集成测试、系统评测等公共服务平台和产业链协同创新平台 |

数据来源:公开资料整理

2014 年 9 月,国家集成电路产业投资基金成立,主要用于集成电路产业的投资,支持行业的发展壮大。 截至 2016 年年底,国家集成电路产业投资基金共投资 43 个项目,累计项目投资额达到 818 亿元,实际出资超过 560 亿元。

国家集成电路产业投资基金部分投资项目

时间 | 项目 |

2015.01.09 | 中微半导体获得大基金 4.8 亿元投资。 |

2015.02.13 | 大基金认购中芯国际 47 亿股(约 25 亿元),成为中芯国际持股 10%以上的主要股东。 |

2015.02.13 | 大基金与国内芯片设计巨头紫光集团签订的 100 亿元的战略投资协议。 |

2015.05.08 | 打印机耗材芯片龙头艾派克 5月定增 7.5亿元开发打印机芯片,该项目获得大基金认购入股 4.29%。 |

2015.06.16 | 大基金受让三安光电二股东三安集团股份,推动化合物半导体芯片制造项目。 |

2015.08.18 | 大基金联合京东方 A,设立规模 40 亿元集成电路基金,投资显示面板相关的集成电路上下游产业及其相关应用领域。 |

2015.08.27 | 大基金最新设立芯鑫融资租赁项目,投资设备租赁。 |

2015.09.12 | 参与北斗星通 16.8 亿元定增,投资北斗定位芯片、云计算项目的研发。 |

2015.09.17 | 大基金联合美国高通子公司与中心国际签订 2.8 亿美元投资意向书,用以投资中芯长电,加快建设国内第一条 12 英寸凸块生产线,提升现金制造能力。 |

数据来源:公开资料整理

大基金的成立还带动了部分地方政府对集成电路产业的资金支持。目前除北京、上海、深圳一线城市,各省市均有规模不等的集成电路投资基金,总计规模超过了 3400 亿元, 如果加上民间资金很可能已经超过了 4000 亿元规模。

截至 2017 年 8 月地方集成电路产业投资基金汇总

时间 | 地区 | 规模 | 用途 |

2013.12 | 北京 | 300 亿 | 投资集成电路设计、制造、封装、测试、核心装备等关键环节 |

2014.02 | 天津 | 2 亿/年 | 集成电路设计产业 |

2014.11 | 安徽 | 2.5 亿 | 半导体和电子信息产业 |

2015.07 | 广东 | 5 亿/年 | 市级实验室、重点实验室、工程研究中心等研发 |

2015.07 | 江苏 | 10 亿 | 集成电路设计、芯片生产线、先进封装测试 |

2015.08 | 湖北 | 300 亿 | 集成电路制造、兼顾设计、封装等上下游产业链 |

2015.10 | 深圳 | 200 亿 | 存储器 |

2015.10 | 合肥 | 100 亿 | 集成电路产业投资基金 |

2015.12 | 贵州 | 18 亿 | 推动贵州省集成电路产业快速发函 |

2016.01 | 上海 | 500 亿 | 100 亿元设计业并购基金、 100 亿元装备材料业基金、 300 亿元制造业基金 |

2016.03 | 厦门 | 160 亿 | 培育一批符合厦门产业发展方向的标杆企业 |

2016.03 | 湖南 | 50 亿 | 首期规模 2.5 亿元,目标规模 50 亿元 |

2016.03 | 四川 | 100-120 亿 | 扶持壮大四川优势的集成电路相关企业 |

2016.05 | 辽宁 | 100 亿 | 集成电路产业基金,目标 100 亿,首期募集 20 亿元 |

2016.06 | 广东 | 150 亿 | 集成电路设计、制造、封测及材料装备等产业链重大和创新项目 |

2016.08 | 陕西 | 300 亿 | 集成电路制造、封装、测试、核心装备等产业关键环节的重点项目投资 |

2016.12 | 南京 | 500-600 亿 | 推动南京集成电路产业发展 |

2017.01 | 无锡 | 200 亿 | 重点聚焦、培育若干个国内外知名的集成电路龙头企业,扶持一批中小集成电路企业 |

2017.02 | 昆山 | 100 亿 | 引导社会资本、产业资本和金融资本等投向集成电路产业 |

2017.05 | 安徽 | 300 亿 | 重点投资集成电路晶元制造、设计、封测、装备材料等全产业领域 |

数据来源:公开资料整理

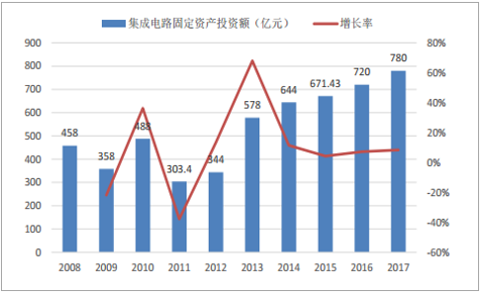

在下游市场需求不断增长, 国家产业政策及资金的推动之下, 我国集成电路产业投资迅速增长。 全球晶圆厂预测最新报告指出, 2017 年中国总计有 14 座晶圆厂正在兴建,并将于 2018 年开始装机。 2018 年中国晶圆设备支出总金额将逾 100 亿美元,成长超过 55%,全年支出金额位居全球第二。总计 2017 年中国将有 48 座晶圆厂有设备投资,支出金额达 67 亿美元。展望2018 年,预估中国将有 49 座晶圆厂有设备投资,支出金额约 100 亿美元。 2017 年我国集成电路投资额将达到 780 亿元。在投资断加大的情况下,集成电路产业的整体规模得到了极大的提升。 2004 年至 2016 年,除少数几年外,集成电路设计、制造及封测行业年销售额增长率均在 10%以上。2016 年,集成电路设计、制造和封测业销售额分别达到了 1644.30、 1126.90 和 1564.30 亿元。到 2020 年我国半导体产业年增长率不低于 20%的要求, 以及下游产业需求不断增长的推动, 未来几年,我国集成电路产业将继续维持较高的热度。

集成电路投资及增长预测

数据来源:公开资料整理

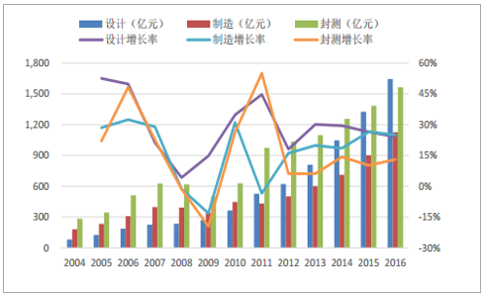

2004-2016 我国集成电路各部分销售额

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国集成电路市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告

《2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告》共十二章,包含高性能集成电路产业链分析,2024-2030年中国高性能集成电路行业发展前景预测分析,2024-2030年高性能集成电路行业投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。