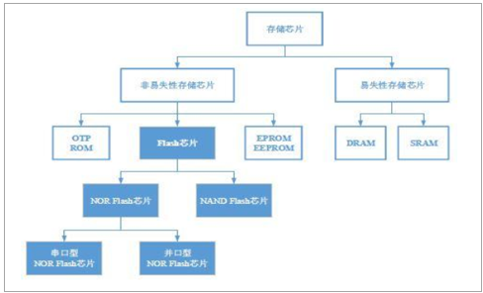

存储器根据介质不同, 可以分为光学存储、 半导体存储和磁性存储, 目前, 半导体存储为市场的主流。 存储芯片即半导体存储,分为非易失性存储芯片和易失性存储芯片。非易失性存储芯片又分为 OTP ROM、 Flash 芯片和 EPROM 及 EEPROM,其中 Flash 芯片包括 NOR Flash 芯片和 NAND Flash 芯片。 易失性存储芯片包括DRAM 和 SRAM。

存储芯片分类

数据来源:公开资料整理

NAND Flash 可以实现大容量存储、 高写入和擦除速度, 具有更长的寿命, 是海量数据的核心, 多应用于大容量数据存储,如智能手机、平板电脑、 U 盘、固态硬盘等领域。与机械硬盘等传统存储介质相比,采用 NAND Flash 芯片的 SD 卡、 固态硬盘等存储装臵没有机械结构,还具有无噪音、 寿命长、 工作温度范围广等优点。 随着移动互联网、 大数据、 物联网的快速发展,设备对海量数据的存储提出了越来越高的要求, NAND 芯片在未来将得到极大地发展。NOR Flash 主要用来存储代码及部分数据, 具备随机存储、可靠性强、读取速度快、可执行代码等特性,在中低容量应用时具备性能和成本上的优势, 是手机、 PC、机顶盒、物联网设备等代码闪存应用领域的首选。 NOR Flash 分为串行和并行。 串行结构相对简单、 成本更低, 随着工艺的进步, 串行闪存已经能满足一般系统对速度及数据的读写要求, 逐步成为主要系统方案商的首选。DRAM 也称为动态随机存储器, 是最为常见的系统内存, 可以协助 CPU 来运算及处理程序。 随着 DRAM 先进工艺制程的发展, DRAM 产业的应用范围越来越广。从主流应用 PC 端、手机等消费电子,发展到现阶段又开启了新一代应用,包括服务器、云端、物联网、车联网、人工智能等,可以说当前 DRAM 产业已经进入多元化应用。

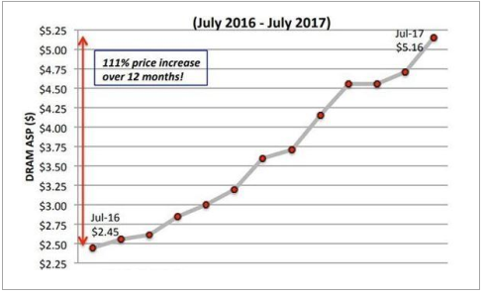

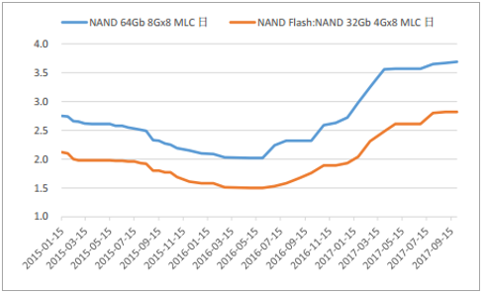

2016 年下半年以来存储器芯片价格持续上涨。 DRAM 方面, 2017 年 7 月其平均售价已达到了 5.16 美元,较 2016 年同期上涨了 111%。 NAND Flash 方面, 其价格自 2016 年初以来持续上升,截至 2017 年 9 月末, 64Gb 8G*8 MLC 的合约价已累计上涨 1.59 美元,涨幅达到了 75.7%。

DRAM 月平均售价

数据来源:公开资料整理

NAND Flash 合约均价

数据来源:公开资料整理

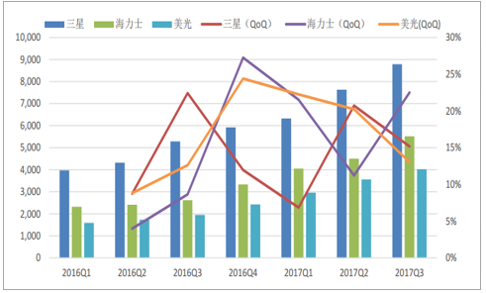

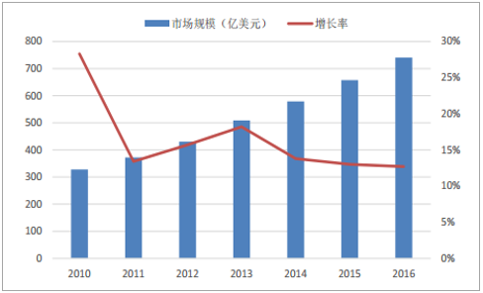

在平均售价增长的带动下,存储器大厂三星、 SK 海力士及美光的营收自 2016 年第三季度以来一直保持着较高的增长速度。

2016 年以来 DRAM 厂商营收增长情况

数据来源:公开资料整理

2017 年全球半导体销售额将达到 3970 亿美元,较 2016 年增长 17.1%,存储器芯片销售增长最快,达到 50.5%。在存储器中, IC Insights 预估, DRAM 的成长可达63%, 将创 1993 年以来新高, NAND Flash价格涨幅也将创纪录地达到 33%。

本次存储器价格大幅增长的原因主要有两个: 一是下游需求快速增长, 随着云计算、物联网、 大数据等产业的快速发展, 存储器的需求越来越高;二是供给端产能下降,DDR3 升级到 DDR4, 部分存储器厂商由生产 2D NAND 转向生产 3D NAND,建厂周期较长, 影响了存储器的供应。

从市场情况来看, 2016 年以来,无论是全球市场还是中国市场,集成电路电路行业都保持了一定的增长率。 2016 年,全球集成电路销售额为 2766.98 亿美元, 同比增长 0.81%,其中中国集成电路产业销售额为 4335.5 亿元,同比增长 20.1%。 2017年上半年,中国集成电路产业销售额为 2201.3 亿元,同比增长 19.18%。 从应用领域来看,集成电路市场尤其是存储器市场需求的增长不仅仅得益于传统的智能手机和平板电脑市场, 大数据、人工智能、人工环保、物联网、新能源汽车和信息安全等新兴领域更是极大地推动了集成电路市场的发展。智能手机: 在需求端,智能手机是全球内存产品最大的消费市场。 近年来,智能手机快速发展,前两年还是旗舰配臵的 2GB内存,现在千元机也很少使用。除苹果在运行内存方面比较保守, IPhone 8、 IPhone 8plus 及 IPhone X 均配以 3G 内存外,4GB 已经逐渐成为了安卓阵营中的千元机标配。预计 2017 年智能手机的平均内存为 3.2GB,较 2016 年增加 33.4%。智能手机的更新换代以及内存的增长在很大程度上提升了市场对于存储器的需求。汽车: 随着汽车往智能化趋势发展以及汽车信息娱乐系统的升级,半导体在汽车中的比重逐年提升。2017 年车用逻辑与模拟芯片市场表现较好,预期该领域将分别增长 48%及 18%, 高于 IC 市场平均表现。此外,平均每辆汽车半导体的成本将由 2015 年的 520 美元增长至 2018 年的 610 美元。 在半导体市场中, 存储器其是标准型的产品, 最为特殊,基本所有电子产品除需要 CPU 外均需要 DRAM 来协助运算及处理所有程序。 半导体在汽车中比重的提升即意味着存储器产品在汽车中的比重提升, 汽车电子市场规模的增长也是推动储器需求增长的原因之一。

2012-2018 年平均每辆汽车半导体成本(美元)

数据来源:公开资料整理

2010-2016 中国汽车电子市场规模

数据来源:公开资料整理

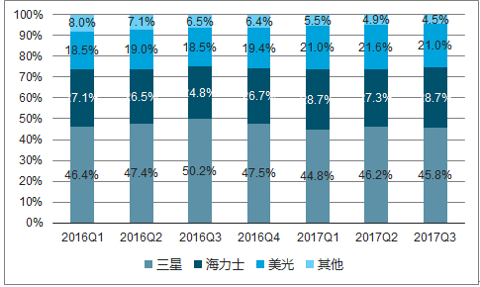

存储器设计投入大、 研发周期长, 是技术及资本密集产品。 因此 DRAM、 Flash 等存储产品主要为国际大厂商所垄断。DRAM 制造技术高、 资本开支大,发展至今,整个产业已基本被三星(韩国)、 SK 海力士(韩国)、 美光(美国) 三家公司所垄断。且行业集中度呈继续上升趋势。 2017 年第三季度,三星的 DRAM 市场占有率为45.8%,SK 海力士的 DRAM 市场占有率为 28.7%,美光的 DRAM 市场占有率为 1%,三家存储器大厂的 DRAM 市场占有率达到了 95%以上。

2017 年以来 DRAM 市场分布情况

数据来源:公开资料整理

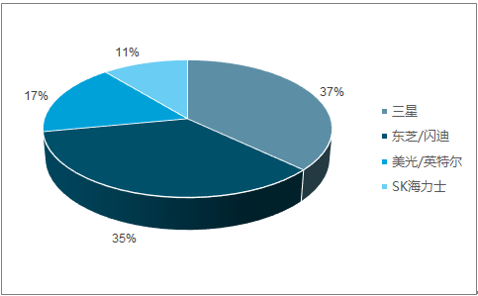

与 DRAM 市场三足鼎立的情况不同, NAND Flash 市场较为分散, 主要厂商有三星、 西部数据、 东芝、美光、 SK 海力士及英特尔。其中三星、 东芝/闪迪、 SK 海力士及美光四家,这四家企业均为 IDM 厂商, 他们供应了全球绝大部分 NAND 芯片产品。2017 年三星、东芝/闪迪、美光/英特尔、 SK 海力士的 NAND Flash 产能占比分别为 37%、 35%、 17%、11%。NOR Flash 的市场更为分散, 主要 有赛普拉斯、旺宏、美光、华邦、兆易创新等。

2017 年 NAND Flash 厂商产能市占率

数据来源:公开资料整理

2016 年 NOR Flash 市占率分布(按营收)

数据来源:公开资料整理

由于存储器市场主要为国际大厂所垄断, 因此国际大厂的产能转换对存储器产品的供给将产生很大影响。DRAM 方面, 2015 年, DRAM 龙头三星电子将 70%的 DRAM 产能转换到 20nm,后又开始量产 18nmDRAM,同时为了获得更多的利润又有部分产能转去生产 3D NAND , 因此又进一步压缩了 DRAM 的生产空间。产品的更新换代也影响了 DRAM的产能, 2015 年, DDR4 开始小规模面向市场, 2016 年, DDR4 大规模铺向市场, DDR4 和 DDR3 的差别很大, 工厂转向生产需要一定的时间。 此外, 由于智能手机的快速发展, 三大 DRAM 厂将产能大量移转至生产 Mobile DRAM, 标准 DRAM产能受到严重挤压。NAND Flash 方面, 各大厂商逐步由 2D NAND 向 3D NAND 转型,但由于 3D NAND 扩产时间周期较长,导致当前产能有所下降。

相关报告:智研咨询发布的《2018-2024年中国存储器芯片行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国存储器芯片行业市场现状调查及前景战略研判报告

《2024-2030年中国存储器芯片行业市场现状调查及前景战略研判报告 》共十一章,包含存储器芯片行业发展趋势分析,2024-2030年中国存储器芯片的投资风险与投资建议,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)