三大航当前估值处于估值中段,上下空间均有,处于博弈阶段短期存在淡旺季波动,长期利好,估值中枢向上提升标的上看,大航空首推国航、 南航,民营首推吉祥。

数据来源:公开资料整理

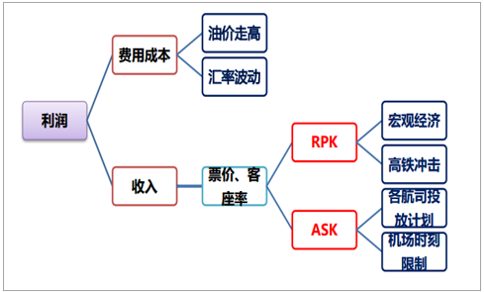

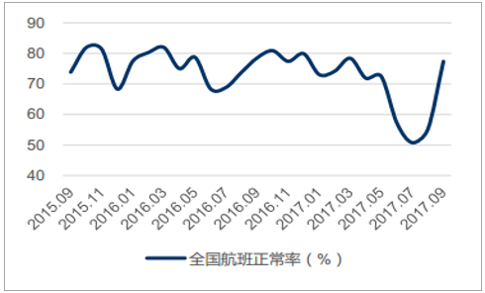

2017年1-8月,全国民航航班平均正点率66.22%,同比下跌9.27%,平均延误时间30分钟,同比增加11分钟。9月份正点率回升至77.4%时刻收紧,有望提升准点率,促进高铁客户回流。夏季天气等影响,准点率降至50%。9月分以后时刻收紧,准点率有明显回升,有望减少高铁分流时刻方面,北京、 上海增速在3%左右,广州、 深圳增速在7%左右时刻收紧后增量航班减少,利好存量航班的客座率及票价。

时刻收缩提高航班准点率

数据来源:公开资料整理

北上广深机场航班架次同比增速

数据来源:公开资料整理

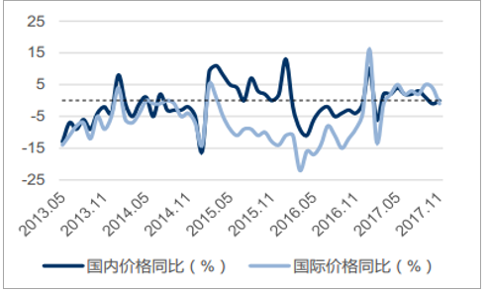

经济企稳,航空客运量稳步提升。以三大航看,前三季度RPK同比增长8.78%,ASK同比增长7.92%前三季度,三大航客座率平均为81.63%,同比提升0.63个百分点,航空类服务人数同比增长7.58%。国内票价平均提升1.9%,国际票价平均提升2.5%。

RPK稳步增长

数据来源:公开资料整理

2017年票价水平整体提升

数据来源:公开资料整理

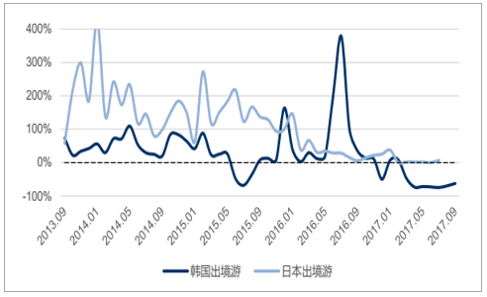

近两年周边出境游航线增速下滑。中日关系影响,自从2016年初,日本游人次极速降低,前三季度累计增速仅6%韩国受萨德事件影响,3月份以来出境游数量急速减少,八九月份同比减少65%国内投放限制,日韩、 东南亚、 澳新等替代航线或迎来运力增长,同时日韩关系缓和,周边出境游有望回暖。

日韩出境游增速极速下滑

数据来源:公开资料整理

原油价格回调后上涨,航空成本端承压。原油价格在7月份触底后,再次上涨,截止11月初布油价格回升至64美元/桶,前10月份平均油价53.03美元/桶,同比上涨20.6%以2016年数据看,燃油成本占各航司总成本的25%左右,油价上涨成本端承压。9月份以来,美国经济表现超预期,美元指数明显反弹,人民币兑美元出现贬值,三大航外币负债较多,人民币贬值影响不乐观。

油价上升带来成本端承压

数据来源:公开资料整理

人民币走强带来汇兑损益利好

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国航空运输行业深度评估与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国东航砸近300亿,买38架飞机,国产C919飞机也在内[图]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)