中国大陆晶圆建厂高峰到来,,2017-2020年拟新建晶圆厂占全球的42%:根据国际半导体协会所发布的近两年全球晶圆厂预测报告显示,2016至2017年间,综合8寸、12寸厂来看,确定新建的晶圆厂就有19座,其中大陆就占了10座。更预估2017年到2020年的四年间,将有26座新晶圆厂投产,成为全球新建晶圆厂最积极的地区,整个投资计划占全球新建晶圆厂的42%,成为全球新建投资最大的地区。

中国大陆12寸晶圆厂分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国城市信息化建设市场深度调查及发展趋势预测报告》

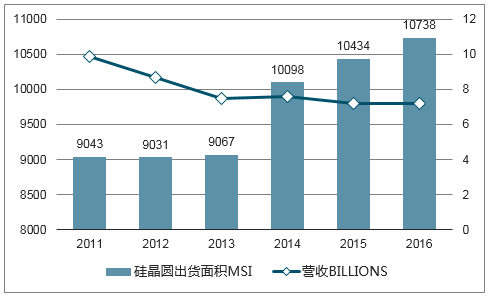

硅晶圆供货吃紧,晶圆设备国产化需求强烈:根据指出,2016年硅晶圆出货总面积为10,738百万平方英寸(millionsquareinches,MSI),高于2015年市场最高点的10,434百万平方英寸,创下历史新高。在总金额方面,2016年的营收金额总计为72.1亿美元,也较2015年营收71.5亿美元成长1%。

全球硅晶圆出货趋势,连续4年增长

数据来源:公开资料整理

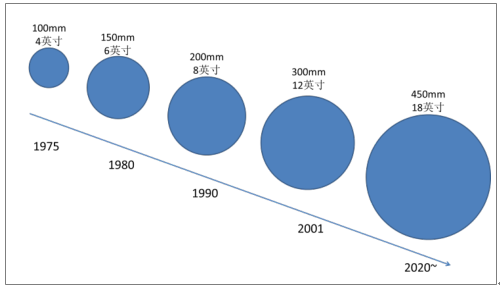

直至2020年左右,12英寸晶圆仍为主流

数据来源:公开资料整理

报告显示,由于450mm(18英寸)晶圆的前景褪色,2016年至2021年期间,预计将有25家300mm(12英寸)晶圆厂重出江湖,而晶圆厂越来越多地投入使用300mm(12英寸)和200mm(8英寸)直径的硅基板制造工厂的产品。

据预测,全球范围内的300mm晶圆厂以2016年98家为基础,预计将在2017年后每年有一定数量增加,到2021年可达到123家。截至2016年底,300mm(12英寸)晶圆占全球晶圆厂产能的63.6%,预计到2021年底将达到71.2%,其年均复合增长率为8.1%。

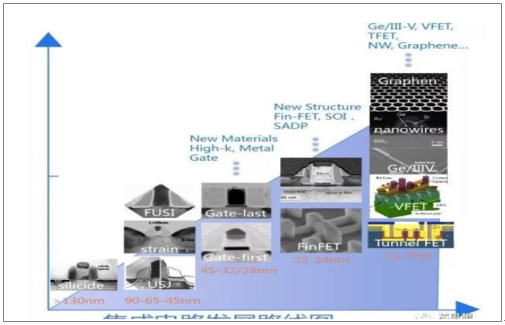

半导体设备摩尔定律揭示半导体行业发展,目前已进入m10nm制程量产时代:摩尔定律是由英特尔(Intel)创始人之一戈登·摩尔(GordonMoore)提出来的。其内容为:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。换言之,每一美元所能买到的电脑性能,将每隔18-24个月翻一倍以上。目前已进入10nm制程量产,向m7nm制程寻求突破的时代。

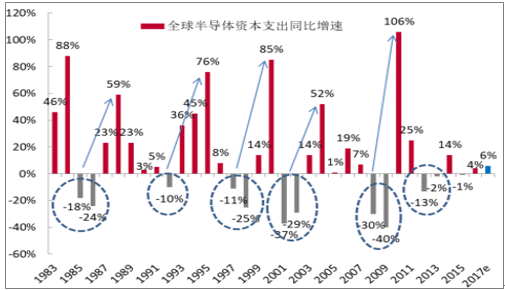

过去半导体行业资本支出呈明显周期性:从1983-2016年以来全球半导体产业资本支出的变化可以发现,过去34年来,曾出现6个时期出现半导体产业资本支出连续1~2年出现两位数字衰退(包括1985~1986年、1992年、1997~1998年、2001~2002年、2008~2009年以及2012~2013年),每次半导体产业资本支出呈现衰退之后的两年之内,就会出现大幅成长。在2015年资本支出衰退1%之后,2016年半导体产业界资本支出仅同比增长4%,同时全球半导体资本支出估计成长6%,半导体产业有望步入新一轮复苏。

摩尔定律揭示半导体行业发展,目前已进入10nm制程量产时代

数据来源:公开资料整理

1983-2016年半导体行业资本支出同比增速呈明显周期性

数据来源:公开资料整理

BB值(Book--to--BillRatio)为半导体制造商设备订单量与出货量的比值,通过BB值的变化可以判断下游制造行业的趋势。BB值高于1显示芯片设备需求高于供给,即当月每销售一定价值的产品,就接获BB倍价值的新订单。考虑到芯片制造设备的交期需3-6个月,故该BB值被视为是行业的景气先行指针。

2017年6月北美半导体设备制造商出货金额为23.0亿美元,相较2016年同期成长34.1%。而日本制半导体制造设备BB值自2016年以来几乎都位于1值上方,行业景气度良好。

近年北美半导体设备制造商BB值

数据来源:公开资料整理

2017年全球半导体厂商投资额有望同比增长:根据估计,2017年全球有11家半导体厂商的年度资本支出会超过10亿美元,总计他们的年度资本支出将占据整体半导体业资本支出的78%。2017年整体半导体支出有望增长6%,达732亿美元,主要都是来自资本支出排名前十一大的半导体厂商。

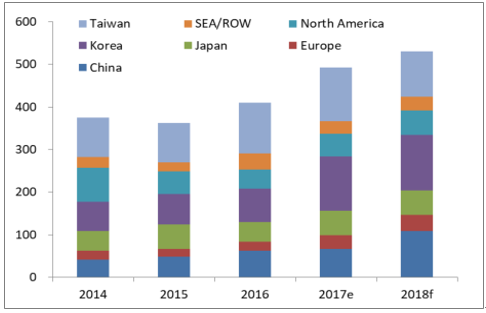

受益于晶圆投资建设高峰,中国半导体设备市场规模有望不断创新高全球半导体设备销售规模72017年预计增长近20%:2016年全球半导体制造设备的总销售额为412.4亿美元,同比增长13%,主要是世界其他地区(主要是东南亚)、中国大陆、中国台湾、欧洲和韩国的市场采购额同比在上升。根据预测,2017年全球半导体设备市场规模可达494.2亿美元,同比增长19.86%,超越2000年的477亿美元历史高点。

2018年预计达到532.1亿美元,同比增长7.67,达到最新的记录。

在中国有望在82018年迎来大爆发,成为全球第二大半导体设备市场:中国市场2016年半导体设备市场规模64.6亿美元,同比增长31.8%,全球增速最快,成为仅次于台湾和韩国的第三大半导体设备市场。

大陆在半导体装备上的投资主要是国内公司加大了投入,其中领头的有华力微电子、SMIC中芯国际等老牌半导体公司,也有长江存储科技、福建晋华半导体、清华紫光、以色列塔科马(在中国有投资晶圆厂)以及合肥长鑫半导体等新兴公司。

中国2017年预计市场规模为68.4亿美元,同比增长5.9%,市场规模排在韩国和台湾之后。2018年中国半导体设备的市场规模有望迎来爆发,达到110.4亿美元

全球半导体设备销售额将继续保持中高速增长

数据来源:公开资料整理

2018年中国有望成为全球第二大半导体市场

数据来源:公开资料整理

设备投资约占半导体生产线投资的88成:设备制造业是集成电路的基础产业,是完成晶圆制造和封装测试环节的基础。集成电路生产线投资中设备投资占比较大,达总资本支出的80%左右,所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等;以及其他前端工序所需的扩散、氧化及清洗设备等。这些设备的制造需要综合运用光学、物理、化学等科学技术,具有技术含量高、制造难度大、设备价值高等特点。

全球半导体设备市场竞争格局:高门槛,多强垄断

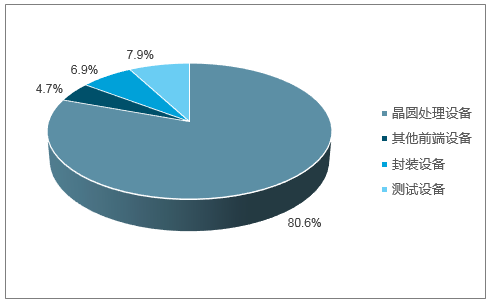

(1)设备销售额:晶圆处理/测试/封装/其他前端设备≈80/8/7/5半导体设备中晶圆处理设备销售额占比最高,约为88成:根据预测,就半导体各类设备销售额而言,2017年以晶圆处理设备(waferprocessingequipment)销售额为最高,达398亿美元,占当年所有半导体设备总销售额的80.6%(其中光刻设备约占20%,刻蚀设备约占15%,沉积设备约占15%)。其次为半导体测试设备的39亿美元,占7.9%。封装设备销售额为34亿美元,占6.9%。至于包括厂务设备(fabfacilitiesequipment)、晶圆制造设备(wafermanufacturingequipment)、光罩设备(mask/reticleequipment)等在内的其他前端(front-end)设备销售额为23亿美元,占4.7%。

半导体设备中各类设备销售额占比:晶圆处理设备约占8成

数据来源:公开资料整理

2017--2020年中国半导体设备市场空间有望达8488亿美元:结合和我们的预测,未来4年内中国半导体设备销售规模将分别同比增长5.9%、61.4%、40.0%、0%,则2017-2020年间合计市场空间将达488亿美元,约3231亿人民币,平均每年800亿左右的市场空间。若分拆到各类设备上,则对应的销售规模为:光刻设备160亿元/年、刻蚀设备120亿元/年、镀膜设备120亿元/年、其他晶圆处理设备240亿元/年;测试设备64亿元/年、封装设备56亿元/年、其他前端设备40亿元/年。

2016-2020年,中国半导体设备销售规模拆分

- | 2016 | 2017E | 2018E | 2019E | 2020E | 2017-2020合计 | |

中国半导体设备销售规模((美元)) | 64.6 | 68.4 | 110.4 | 154.6 | 154.6 | 488.0 | |

同比增长 | +31.8% | +5.9% | +61.4% | +40.0% | 0.0% | ||

晶圆处 理设备 | 光刻设备 (占比20% | 12.9 | 13.7 | 22.1 | 30.9 | 30.9 | 97.6 |

刻蚀设备 (占比15% | 9.79.7 | 10.3 | 16.6 | 23.2 | 23.2 | 73.2 | |

镀膜设备 (占比15% | 9.7 | 10.3 | 4.616.6 | 23.2 | 23.2 | 73.2 | |

其他 (占比30% | 19.4 | 20.5 | 33.1 | 46.4 | 46.4 | 146.4 | |

测试设备(占比8% | 5.2 | 5.5 | 8.8 | 12.4 | 12.4 | 39.0 | |

封装设备(占比7%) | 4.5 | 4.8 | 7.7 | 10.8 | 10.8 | 34.2 | |

其他前端设备(占比5%) | 3.2 | 3.4 | 5.5 | 7.7 | 7.7 | 24.4 | |

数据来源:公开资料整理

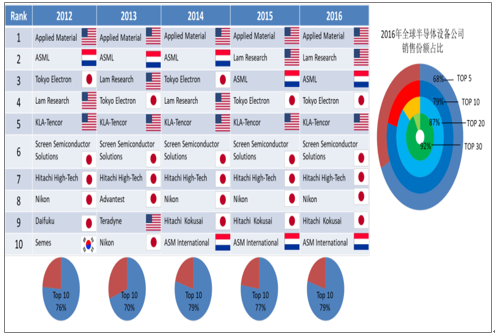

半导体设备市场:产品市场集中度高,美日技术领先半导体设备市场高度垄断,0CR10近近8800%%:根据目前全球集成电路专用设备生产企业主要集中于欧美、日本、韩国和我国台湾地区等,以美国应用材料公司(AppliedMaterials)、荷兰阿斯麦(ASML)、美国泛林半导

体(LamResearch)、日本东京电子(TokyoElectron)、美国科磊(KLA-Tencor)等为代表的国际知名企业起步较早,经过多年发展,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球集成电路装备市场的主要份额。2016年全球半导体专用设备前10名制造商销售规

模占全球市场的79%,前20名销售占比87%,前10名销售占比92%,市场集中度高。

半导体设备市场高度垄断,Top10公司销售份额占比近80%

数据来源:公开资料整理

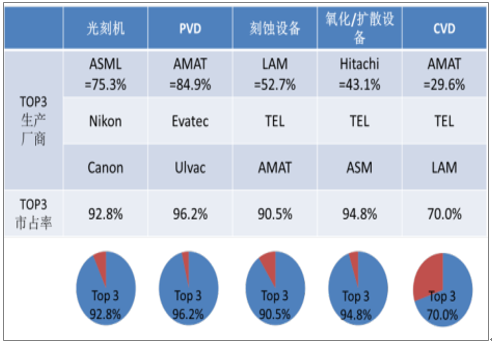

晶圆制造设备细分市场基本上一家独大,多项设备3Top3市占率超90%:集成电路装备业具有技术更新周期短带来的极强技术壁垒,市场垄断程度高带来的极大市场壁垒,以及客户间竞争合作带来的极高认可壁垒等特征,因此集成电路装备市场高度垄断,细分市场一家独大,甚至在多项核心设备市场,全球前三大占有率超过90%。例如光刻机市场ASML全球占比75.3%,加上日本的Nikon和Canon,前三大全球占比93.8%;PVD市场,应用材料(AMAT)全球占比84.9%,算上Evatec和Ulvac,前三大全球占比96.2%;刻蚀设备市场,泛林(LAM)全球占比52.7%,连同TEL和AMAT,前三大全球占比90.5%;氧化/扩散设备市场,Hitachi、TEL、ASM合计全球占比94.8%;CVD市场,应用材料(AMAT)全球占比29.6%,连同TEL和LAM,合计全球市场占比达70%。

核心设备细分市场基本上一家独大

数据来源:公开资料整理

晶圆制造装备商中国仅占比7%

数据来源:公开资料整理

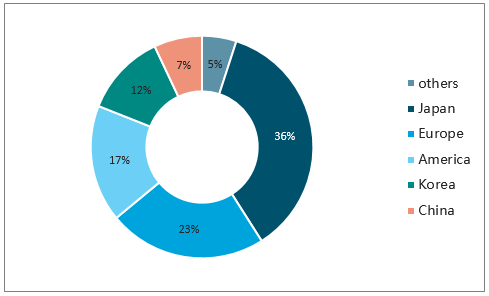

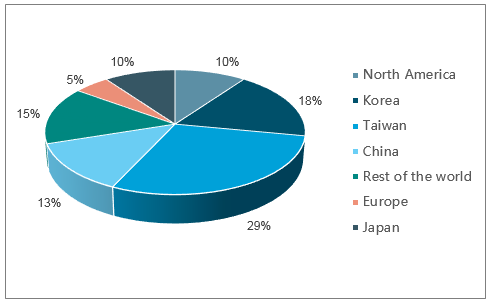

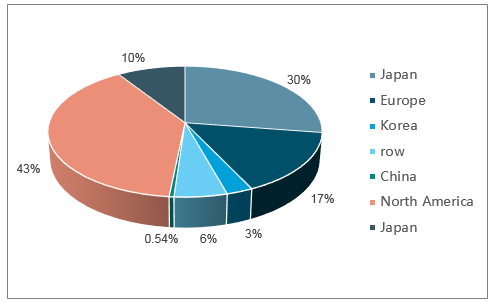

中国仅有44家位列全球规模以上晶圆制造装备商,占比7%:全球规模以上晶圆制造装备商的报告显示,其统计范围共有58家装备公司,中国仅占4席,分别是北方华创、中微半导体、盛美半导体和Mattson(2016年被亦庄国投收购),其他分别位于日本21家,欧盟13家,美国10家,韩国7家,以色列3家。中国半导体设备目前尚未大规模进入下游厂商的采购体系:根据半导体设备资本支出情况,2016年中国集成电路工厂投资额占全球的13%,但对比强烈的是,2016年中国的国产设备供货情况仅占全球的0.54%。

2016年全球各地区半导体设备资本支出

数据来源:公开资料整理

2016年全球集成电路设备公司供货情况

数据来源:公开资料整理

测试设备美、日占有率同样很高:目前,全球先进测试设备制造技术基本掌握在美国、日本等集成电路产业发达国家厂商手中,如日本爱德万(Advantest)、美国泰瑞达(Teradyne)、美国安捷伦(Agilent)、美国科利登(Xcerra)、美国科休(Cohu)等,其中美国泰瑞达(Teradyne)、日本爱德万(Advantest)两家公司全球市场份额占比已高达50%以上,市场集中度很高。目前以长川科技、北京华峰为代表的少数国产测试设备产品已进入国内封测龙头企业的供应商体系。

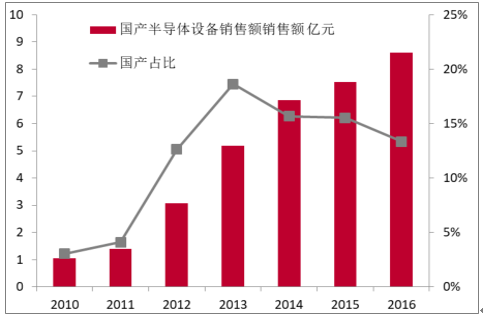

国内半导体设备厂商市场份额较低,具有广阔的发展空间:2016年中国前十强半导体设备供应商完成销售收入48.34亿元,同比增长28.5%,体量最大的中电科电子装备集团有限公司的销售收入仅为9.08亿元,远小于国际知名厂商。我国前十强单位占全球半导体设备的市场份额仅约为2%。

2017年全年国内半导体厂商销售额有望同比增长33%:根据中国电子专用设备工业协会对国内35家主要半导体设备制造商的统计,2017年1-6月,半导体设备完成销售收入36.77亿元,同比增长27.6%,相当于2016年全年半导体设备销售收入的64.1%。预计2017年全年主要半导体设备制造商销售收入将增长33%左右,达到76.5亿元左右

2016年国产设备市场份额约13.35%

数据来源:公开资料整理

2015年国内主要半导体设备进口价值比

数据来源:公开资料整理

国产设备占比较低,进口替代空间大:2016年国产设备占国内半导体设备市场的份额约为13.35%,连续4年下滑。在进口设备种类方面,占进口金额比例较大的主要为CVD、刻蚀机、光刻机和键合机,前三者为制造环节的核心设备,技术门槛高,单台价值量大,键合机为封测环节用设备。

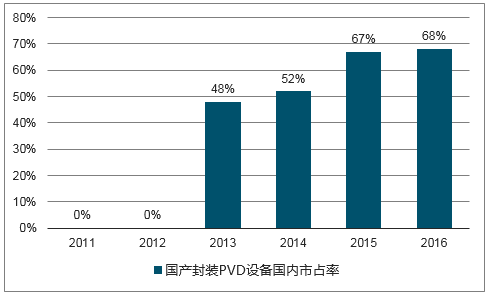

已有部分国产设备的市占率提升明显:先进封装制程中的高端工艺设备、刻蚀机、PVD、光刻机、清洗机等关键设备已经基本实现国产化,产品性能达到国际先进水平。

国产刻蚀设备国内市场占有率

数据来源:公开资料整理

国产封装PVD设备销售及国内市占率

数据来源:公开资料整理

“极大规模集成电路制造装备与成套工艺”专项为国内半导体设备制造打下坚实基础:02专项实施至“十二五”末,我国实现了12寸国产装备实现从无到有的突破,总体水平达到28纳米,刻蚀机、离子注入机、PVD、CMP等16种关键装备产品通过大生产线验证考核并实现销售。光刻机样机研发成功并实现90纳米曝光分辨率,国产曝光系统与双工件台实现研发目标;65-45纳米工艺完成研发进入量产,28纳米工艺完成研发即将进入生产,20-14纳米工艺取得关键技术成果;集成电路封装多项技术接近国际先进水平;抛光剂、溅射靶材等关键材料被国内外生产线批量应用;专项促进我国集成电路制造技术水平取得长足进步,进一步缩小与国际先进水平的差距。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国晶圆厂建设行业竞争战略分析及市场需求预测报告

《2024-2030年中国晶圆厂建设行业竞争战略分析及市场需求预测报告》共十章,包含中国晶圆厂建设向产业新城转型分析,晶圆厂建设行业投融资与招商分析,晶圆厂建设行业发展趋势及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)