2017年国内汽车销售较为低迷,市场整体增速下降至4%左右,仅部分类型乘用车、重卡等细分市场保持景气。

一、自主品牌乘用车

自主品牌持续分化,吉利、上汽乘用车、广汽乘用车三大优质自主品牌延续良好发展态势,前10个月销量分别达95.2万辆/41.3万辆/42.2万辆,增长72%/77.7%/41.8%。去年以来投放的SUV新车型持续为三家车企贡献销售增量,如吉利的博越、远景、帝豪GS,上汽乘用车的荣威RX5、名爵ZS,广汽乘用车的传祺GS8等,这些车型定位于5万至15万市场,进一步确立了自主品牌在SUV细分市场的竞争优势。这些车型在内外饰等方面配置较高,同时具备智能网联功能。如上汽荣威的RX5作为国内首款互联网汽车具有远程车辆控制、智慧个性导航、精微语音交互、双盲定位、多屏互动等功能,2017年推出的名爵ZS也具备相似功能,获得良好的市场反响。

2017年1月-10月三大自主品牌汽车累计销量及累计同比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

2017年1月-10月三大自主品牌汽车销量(万辆)

企业名称 | 前10月累计销量(万辆) | 累计同比(%) | 主力车型 | 上市时间 | 市场定位 |

吉利汽车 | 95.2 | 72% | 博越 | 2016.3 | “智能互联精品SUV” |

帝豪GS | 2016.5 | “城市跨界SUV” | |||

远景 | 2016.8 | “让幸福更进一步” | |||

上汽乘用车 | 41.3 | 77.70% | 荣威RX5 | 2016.7 | “超级互联网SUV” |

名爵ZS | 2017.3 | “潮流互联网SUV” | |||

广汽乘用车 | 42.2 | 41.80% | 传祺GS4 | 2015.4 | “国际新派SUV” |

传祺GS8 | 2016.1 | “旗舰级豪华大7座SUV” |

资料来源:公开资料整理

二、日系乘用车

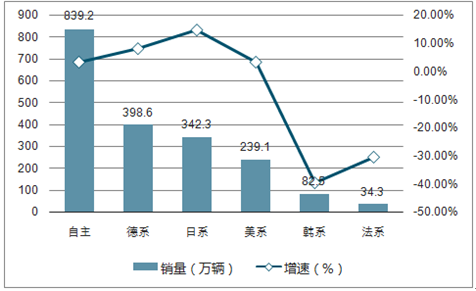

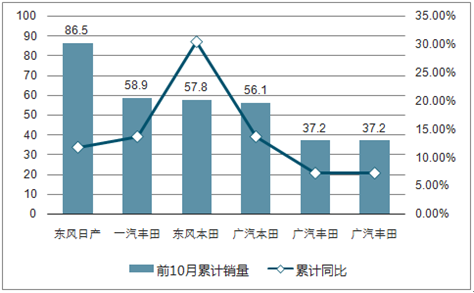

2017年日系品牌表现突出,前10个月销量达342.3万辆,累计同比增速高达14.7%,增长远高于同时期自主/德系/美系/韩系/法系品牌的3.3%/8.1%/3.3%/-39.5%/-30.4%。在主要的合资日系厂商中,东风日产/一汽丰田/东风本田/广汽本田/广汽丰田的销量分别达86.5万辆/58.9万辆/57.8万辆/56.1万辆/37.2万辆,累计同比增长11.8%/13.7%/30.6%/13.7%/7.2%。尤其东风本田受益于全新CR-V和思域的销量表现,增速保持高位。

2017年1月-10月各派系乘用车销量(万辆)

资料来源:公开资料整理

2017年1月-10月主要日系车销量及累计同比

资料来源:公开资料整理

2017年1月-10月主要日系车 销量(万辆)

- | 前10月累计销量 (万辆) | 累计同比 (%) | 主要增长车型 |

东风日产 | 86.5 | 11.8% | 轩逸、逍客、天籁、骐达 |

一汽丰田 | 58.9 | 13.7% | 卡罗拉、RAV4、普拉多 |

东风本田 | 57.8 | 30.6% | CR-V、思域、杰德 |

广汽本田 | 56.1 | 13.7% | 雅阁、凌派、冠道 |

广汽丰田 | 37.2 | 7.2% | 汉兰达 |

资料来源:公开资料整理

三、豪华品牌乘用车

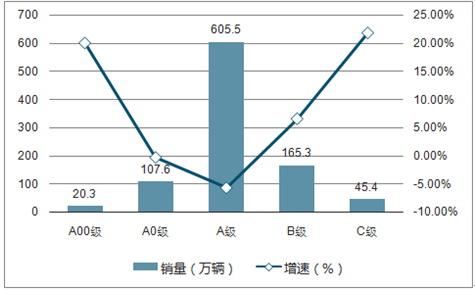

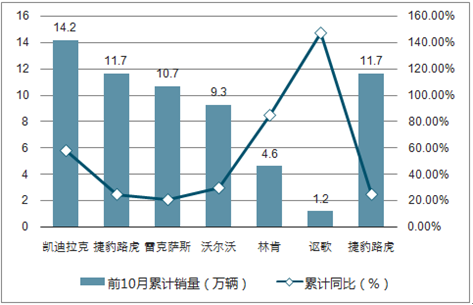

从级别看2017年前10个月除A00级轿车受益于新能源汽车的政策红利以外,B/C级轿车销量累计同比增长6.6%/21.9%;SUV销量增长42.8%/287.5%,相比乘用车市场低迷的态势保持了逆势增长,体现出国内汽车市场的消费升级趋势。豪华品牌普遍受益于这一趋势。销量方面同期一线豪华品牌如奔驰、宝马累计同比增长27.8%/15.1%,前期下滑的奥迪也成功在下半年实现了销量反转;二线豪华品牌如林肯、凯迪拉克、雷克萨斯、沃尔沃销量分别增长85.0%/58.2%/21.0%/29.9%;合资豪华品牌如北京奔驰、华晨宝马、沃尔沃亚太、东风英菲尼迪等分别增长37.6%/23.3%/32.7%/7.2%。

2017年1月-10月各级别轿车销量(万辆)

资料来源:公开资料整理

2017年1月-10月各级别SUV销量(万辆)

资料来源:公开资料整理

2017年1月-10月一线豪华汽车各品牌销量(万辆)

资料来源:公开资料整理

2017年1月-10月二线豪华品牌汽车销量(万辆)

资料来源:公开资料整理

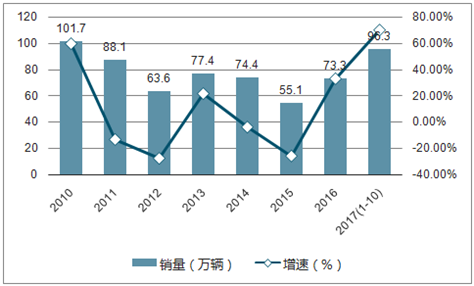

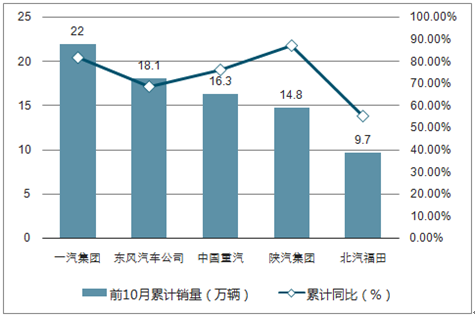

四、重卡

货车超载整治、下游基建等因素推动企业购车需求,重卡市场持续高景气。前10个月重卡累计销量达96.3万辆,增长70.3%,尽管受高基数、北方环保整治等原因影响10月销量增速出现回落,重卡全年销量仍大概率创历史新高。一汽、东风、重汽、陕汽、福田等主要厂商累计销量达22.0万辆/18.1万辆/16.3万辆/14.8万辆/9.7万辆,增长81.9%/68.7%/76.3%/87.4%/55.2%。

2017年1月-10月重卡销量(万辆)

资料来源:公开资料整理

2017年1-10月各重卡厂商销量(万辆)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。