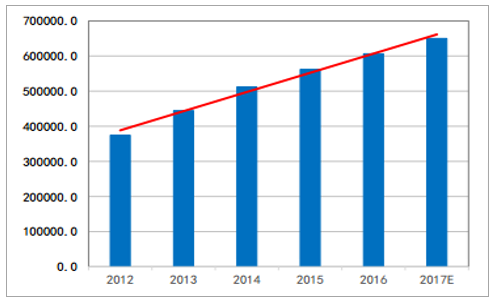

首先, 国内固定资产投资规模庞大且保持快速增长,由 2012 年的不到 40万亿元增长到 2016 年的 60 万亿元, 5 年复合增长率超过 15%。由于融资租赁行业特殊的盘活固定资产进行融资的属性,固定资产投资规模的不断上升也扩大了融资租赁行业的业务规模。近四年融资租赁行业总资产规模复合增长率也达到了 49%。 其次,目前国内融资租赁行业渗透率较低,2016 年资产总额占固定资产投资额比重不到 5%,而发达经济体的该项指标为15%-30%。因此,国内融资租赁行业的业务仍有较大成长空间。

国内固定资产投资规模复合增长率超过 15%

数据来源:公开资料整理

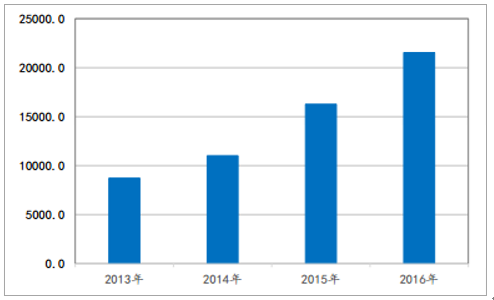

近四年融资租赁总资产规模年复合增长 49%

数据来源:公开资料整理

在业务上, 融资租赁公司业务中租赁物标准化程度低, 商业银行难以实现全行业覆盖。 尤其在涉及租赁物处置的融资租赁业务中需要公司对租赁物上下游有协同整合能力。 这与主做不动产抵押贷款的银行业务有一定差异。 有行业聚焦优势的公司拥有较大的竞争优势。 因此, 融资租赁业务被银行等其他金融机构替代的威胁也较低。

融资租赁公司目前主要融资渠道包括银行贷款、发行债券、上市融资、母公司增资以及发行资产证券化产品。目前绝大部分融资租赁公司都是注册在自贸区的外商租赁公司。截止 2016 年末,商务部备案的外商租赁公司有 5954家,占到整体备案公司数量的 97%,这些公司的股东普遍是民营股东。融资租赁公司整体信用评级不及国有背景主体。因此,融资租赁公司在依赖主体信用的融资渠道上的议价能力相对较弱。但由于金融市场的进一步放开和发展,融资租赁公司的融资渠道不断拓展,资产证券化和股权融资这类对主体信用依赖度不高的融资方式的出现使融资租赁公司在负债端管理更灵活,为业务不断成长提供了保障。另外,监管环境的变化对融资租赁公司融资能力有提升。 由于监管对行业信息披露要求的提升使得行业内优质公司和劣质公司的区别更显著。劣币驱逐良币的情况将得到改善,那么整体融资环境也会有所提升。

截止 2016 年末,商务部有备案的融资租赁企业数量共计 6158 家。公司数量众多,但行业资产规模和业务收入集中度都较高。 2016 年行业总资产规模21,538 亿元。前十位融资租赁公司总资产规模就达到了 7,251 亿元,占比34%。而 2016 年行业总收入是 1,535 亿元,营收前十位公司收入总和达到了738 亿元,占比 48%。因此,虽然融资租赁行业公司数量众多,但业务集中度非常高,竞争格局已经相对稳定。小结: 融资租赁行业具备较大业务空间和成长性,重点投资行业龙头企业总的来说, 融资租赁业务具备较强的金融属性,特殊的商业模式使其能分享整个经济体成长的红利。 而随着金融行业政策的逐渐放开,融资租赁行业融资渠道也越来越丰富。 行业目前竞争格局较稳定,龙头公司业务集中度高。 因此, 银行对融资租赁行业应采取积极布局并参与各种资产类别投资, 优选竞争优势明显的龙头企业介入。

相关报告:智研咨询发布的《2017-2023年中国融资租赁行业市场竞争格局及行业未来前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)