1、行业整体情况

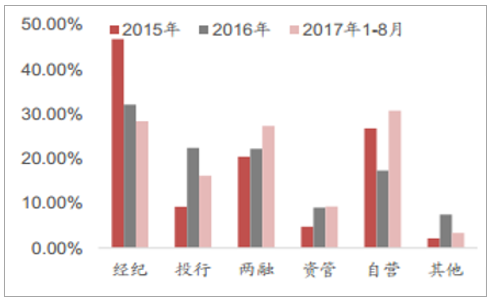

2017年1-8月,证券行业实现营业收入1919亿元, 净利润729亿元,同比分别减少10.1%和14.2%,行业经营业绩较去年相比出现下滑。 分业务条线来看,经纪业务、投行业务同比降幅均超过25%,成为影响业绩增长的主要因素。 随着今年5月以来市场逐渐企稳, 预期修复, 两市成交量开始回升,两融余额逼近万亿, 将带动行情相关的经纪、两融和自营业务进一步回升。 同时, IPO保持常态化高速发行,再融资政策影响消化殆尽, 投行业务也将迎来回升。 多方面因素作用下, 我们判断行业业绩将出现边际改善。值得注意的是, 行业业务结构也出现了较大变化。 2017年1-8月自营业务收入占比突破30%, 成为券商第一大收入来源,经纪业务、两融利息收入分别位居第二和第三。经纪业务下滑最为明显,从2015年的46.8%降至28.4%,降幅接近20个百分点,这主要是市场成交量和佣金双双下滑带来的结果。 受此影响, 传统的经纪业务和投行业务占比仅为44%,首次跌破50%。 其他业务条线中, 由于行业营收基数下降,资管业务占比进一步上升至9.3%, 但是资管业务收入增幅不明显。 两融业务和自营业务占比的大幅提升, 同样体现了低基数效应。 总体来看, 在行情主导下行业营收基数下降, 业务结构发生迅速变革,但并不意味着传统业务(尤其是经纪业务)的地位已经被替代, 预计行情回暖后经纪业务比重将迎来反弹。

2017 年 1-8 月证券行业业务收入(亿元)

数据来源:公开资料整理

券商各业务条线收入占比

数据来源:公开资料整理

2、各业务板块回顾

(1)经纪业务

2017年1-8月,全行业实现经纪业务收入535亿元, 同比减少27.2%,在营业收入中1 注: 两融业务收入为证券业协会公布的“融资融券利息收入”, 未扣除资金成本的比例跌至不足30%。 经纪业务收入下滑最重要的原因就是市场成交的低迷。 2017年1-8月两市日均成交额为4504亿元,较2016年下降了13.2%。 5月市场回暖日均成交额持续回升,但是预计全年日均成交额仍难突破5000亿元。除了日均成交额的下降,佣金率的持续下滑是经纪业务低迷的另一重要原因。 2017年上半年, 行业整体佣金率下探至万分之3.75, 与2016年全年相比继续下滑10%。近期证券业协会组织召开了佣金管理专题座谈会,邀请证券公司共同探讨行业佣金管理现状、存在问题及规范措施等。但是, 会议并没有形成决议,没有讨论出佣金底线, 同时协会也不愿制订佣金具体底线。 从券商提供的服务来看,纯交易通道是完全无差别的服务,费率必将无限趋近成本,针对个人客户的财富管理业务和针对机构客户的研究服务将是客户选择券商的主要考虑因素, 经纪业务转型势在必行。

月度股票市场成交额

数据来源:公开资料整理

行业佣金率(万分之)

数据来源:公开资料整理

(2)投行业务

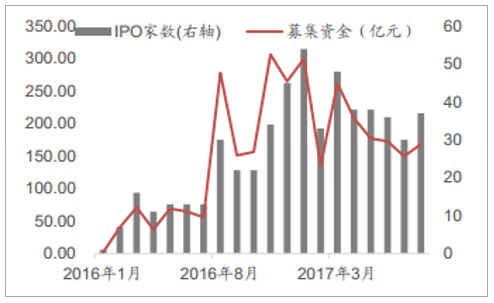

2017年1-8月,投行业务实现营业收入310.6亿元,同比减少了26.2%。受政策影响,投行收入结构发生重大变化, IPO收入占比显著提升,再融资等其他业务收入占比相应下降。从IPO情况来看, 2016年8月至今, 在监管层的主导下, IPO保持常态化高速发行,月均发行超过30家,募资规模在200亿左右。 自IPO提速以来,即使在市场情绪较悲观的情况下, 监管层也没有放缓IPO步伐, IPO的常态化高速发行已经成为行业共识, 预计2017年发行将在450家左右。在IPO提速的同时, 行业竞争格局也发生较大改变, 储备项目较多的券商明显获益, IPO竞争呈现强者恒强的局面,市场集中度不断攀升。 2017年前三季度28家上市券商IPO收入占比超过60%, 创近三年新高。承销费率方面,一般来讲承销费与募集资金规模负相关, IPO高速发行以来,单家募资规模都相对较低, 因此2017年1-8月IPO平均费率为6.97%, 较2016年上升约1.5个百分点。

IPO 基本情况(亿元)

数据来源:公开资料整理

券商 IPO 收入及费率(亿元)

数据来源:公开资料整理

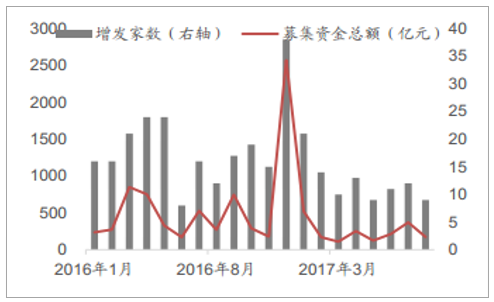

2016年中以来,监管层加强了现金增发的市场监管, 防止定增套利,避免过度融资, 引导脱虚入实,窗口指导包括发行价格调整、非公开发行对象的穿透问题、资金来源核查、严控补充流动资金与偿还银行贷款现象等多个方面。 2017年2月, 证监会出台再融资新规, 围绕定增规模、再融资周期、再融资募资用途三方面作出具体调整。 同时, 在市场信心不足时再融资批文发放节奏放缓, 为IPO常态化创造条件。 目前,监管的边际影响在逐渐淡化, 预计四季度再融资将略有反弹。

现金增发基本情况(亿元)

数据来源:公开资料整理

券商现金增发承销收入及费率(亿元)

数据来源:公开资料整理

在现金增发陡降的同时, 资产认购增发同样大幅降低。 2017年1-8月共99家上市公司用资产认购的方式募集资金,募集资金总额达到1929亿元,同比减少41%。其他上市公司的重大资产重组活跃度也明显下降, 2017年1-8月共33家完成资产重组,同比减少20家。 增发与重大资产重组的低迷与资本市场从严监管密切相关。

资产认购增发情况(亿元)

数据来源:公开资料整理

除增发外上市公司重大资产重组

数据来源:公开资料整理

2016年券商债券承销经历了高增长, 承销规模同比增幅超过50%, 公司债等多个品种承销规模增长超过150%,创下近年新高。 受2016年末开始的债市波动影响,2017年初债券发行骤减。 近几个月随着市场逐渐稳定, 企业债、公司债、 资产支持证券等品种大幅增长。

券商债券承销情况(亿元)

数据来源:公开资料整理

(3)两融业务

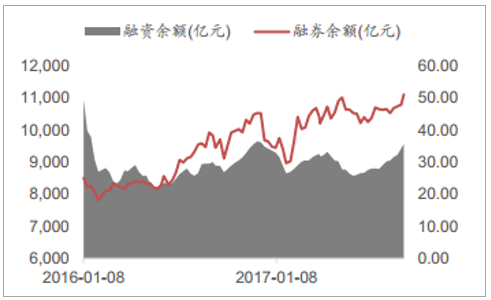

两融余额是市场情绪的风向标。今年以来两融余额始终徘徊在8500亿到10000亿之间, 比2015年高峰时期2万亿下降一半以上。 2017年1-8月行业两融利息收入为524.3亿元,同比增长7.93%。从信用账户数来看,机构和个人信用账户数稳步增加,两融余额的稳定发展体现了金融去杠杆的成效。随着市场情绪回暖,预计近期两融余额将突破万亿,拉动四季度两融业务收入环比增长。

截止 2017 年 8 月末两融余额(亿元)

数据来源:公开资料整理

信用账户数

数据来源:公开资料整理

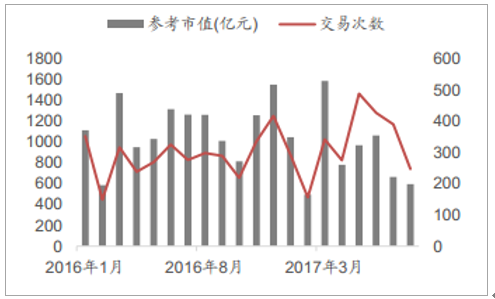

股票质押业务前期经历了高速发展, 参与客户稳步增加、交易规模和盈利占比逐步提高,成为券商信用交易业务中重要的业务板块。 2017年9月初, 证券业协会发布《证券公司参与股票质押式回购交易风险管理指引(征求意见稿)》 ,将质押式回购业务风险管理全面升级, 限制个股质押比例上限, 将融出资金流向纳入监管,脱虚向实,股票质押业务将重回本源,为实体经济提供支持。质押新规实施新老划断,因此存续期合约不会提前集中了结,对市场的冲击将逐步体现。

质押式回购业务量(亿元)

数据来源:公开资料整理

未解押交易参考市值(亿元)

数据来源:公开资料整理

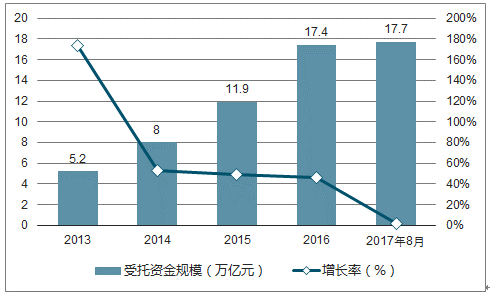

(4)资管业务

2017年1-8月资产管理业务实现营业收入178.8亿,同比微增4.3%, 其中集合理财收入贡献占比26.2%, 基本保持稳定。 8月末受托资金规模为17.7万亿元, 与年初几乎持平。 5月开始,监管层多次提出限制通道业务发展,促进资管业务回归本源,部分地区对券商资金池业务进行清理整顿, 统一监管的市场正在建设中。在监管引导下,通道业务将加速退出, 主动管理转型是大势所趋。

资管业务受托资金规模(亿元)

数据来源:公开资料整理

资管业务净收入(亿元)

数据来源:公开资料整理

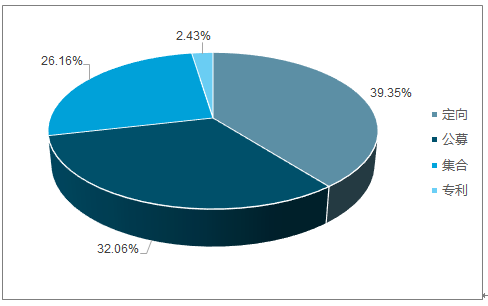

(5)自营业务

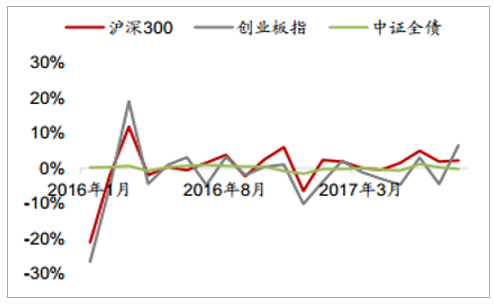

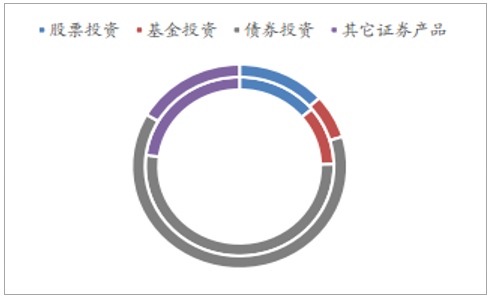

2017年1-8月, 行业实现自营业务收入590.3亿元,同比增长10.2%,自营业务占比达到30.8%,成为第一大收入来源。2017年上半年投资收益同比增长仅为0.89%,公允价值变动损益扭亏为盈,拉动了投资业务收入大幅增加。上半年上市券商自营业务出现了高弹性特征, 主要原因在于2016年年初市场大幅动荡带来的自营收入低基数效应。 从自营业务结构来看,债券投资依然是比重最大的部分, 按照市值计算2017年6月末占比达到63.2%。

2016 年至今主要指数表现

数据来源:公开资料整理

券商自营投资结构(亿元)

数据来源:公开资料整理

3、证券行业2017 年营业收入预测

根据前三季度市场运行情况,我们做如下基本假设:假设1: 四季度行情进一步回暖, 两市日均成交额为4950亿, 佣金同比下降10%;假设2: IPO保持高速发行,四季度月均募资规模重回200亿元, 费率下滑; 再融资保持前三季度发行节奏,费率保持平稳; 并购重组保持低位; 债券承销规模下降11%;假设3: 下调两融日均余额预测值至9250亿左右,费率保持不变; 股票质押业务同比增长13%。假设4:资管在管资产规模低速增长, 通道业务费率略有下降;假设5:自营业务延续前三季度趋势, 收入同比增加14%。

证券行业分业务营业收入预测(亿元)

- | 2014FY | 2015FY | 2016FY | 2017E | 同比增长 |

经纪业务 | 1049 | 2691 | 1053 | 907 | -13.90% |

首发承销 | 50 | 84 | 82 | 162 | 97.56% |

增发配股承销 | 90 | 130 | 148 | 74 | -50.00% |

债券承销 | 100 | 180 | 290 | 258 | -11.01% |

财务顾问 | 69 | 138 | 164 | 71 | -56.93% |

资产管理 | 124 | 275 | 296 | 280 | -5.41% |

融资融券利息 | 446 | 1175 | 728 | 756 | 3.91% |

自营投资 | 710 | 1414 | 568 | 650 | 14.44% |

总营业收入 | 2602 | 5752 | 3280 | 3050 | -7.01% |

数据来源:公开资料整理

基于上述假设, 根据测算预计行业2017年实现营业收入3050亿元,同比下降7%。

相关报告:智研咨询发布的《2017-2023年中国证券行业市场深度调查及未来前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)