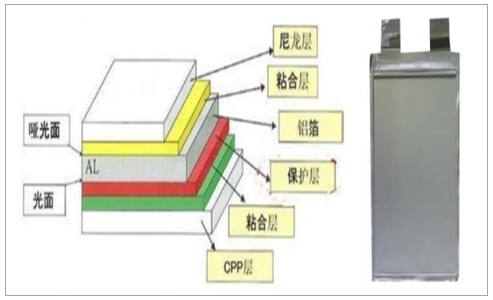

铝塑复合膜(简称“铝塑膜”)主是由 ON/AL/CPP(外层尼龙层 /中间铝箔层/内层热封层)构成的复合材料,层与层之间通过粘合剂进行结合。铝塑膜是软包装锂电池封装的关键材料之一,起到保护内部电芯材料的作用,在阻隔性、冷冲压成型性、耐穿刺性、化学稳定性和绝缘性方面有严格要求。相比圆柱和方形铝壳,软包电池在能量密度、安全性和灵活度上的具备明显优势, 并已经广泛应用到 3C 消费类、新能源汽车和储能领域。铝塑膜对电池的性能具有重要影响,用于锂电池电芯封装的材料需具有如下特点:1、具备极高的阻隔性;2、具有良好的热封性能;3、内层材料耐电解液及强酸腐蚀;4、具有良好的延展性、柔韧性和机械强度。

铝塑膜结构和软包电池

数据来源:公开资料整理

软包电池是未来电池发展的趋势。其主要优势包括:1、能量密度。由于铝塑膜在轻量化上相对钢壳和铝壳的绝对优势,在正负极材料不变的情况下,能够提升电池能量密度 10%~15%。随着 3C 消费类电子设备处理速度、功耗的持续增加,软包电池在消费类电池的渗透率已经超过 50%。另一方面《促进汽车动力电池产业发展行动方案》要求,到 2020 年新型锂离子动力电池单体比能量超过 300 瓦时/公斤,能量密度达标的迫切要求会迅速提升铝塑膜在动力电池领域的渗透率;2、功率密度。区别于圆柱和方形电池的极片卷绕式设计,软包电池采用叠片工艺。受益于充放电中,电子传导路径缩短,功率相对可大幅增加,因此软包电池特别适用于混合动力汽车的动力系统;3、叠片工艺的可一定程度增加循环寿命(大约 30%~80%),因此可更好实现电池后续的梯次利用;4、热量管理。方形电池的厚度通常在 10~30mm,而动力电池的大功率充放电势必造成电芯内部的热量聚集, 影响电池的一致性和寿命,而软包电池的厚度通常在 1~5mm,大大降低了热量管理和均一性控制的难度;5、安全性要求。随着三元电池能量密度的提升,热失控后会产生更大的破坏力,而铝塑膜的韧性可以大大降低电池热失控后的影响。国际国内软包电池的发展趋势形成。 主流电池厂商和车企开始青睐软包电池。国际一流电池厂商韩国 LG 和日本 ASEC 已经大规模量产软包动力电池,应用在日产、雪佛兰、福特等大型车企的电动车型和插电混合动力车型上,其中包括全球三大产销车型中的 Leaf 和 Volt。我国电池巨头万向以及后来居上者孚能科技、亿纬锂能、多氟多、捷威动力等也开始大规模量产软包电池,供应北汽和上汽等大型车企。由此来看,软包的性能已经获得了国际国内车企的认可,并在高端电池领域不断扩大份额。

政策引导,能力密度提升成为趋势。 2016 年最后一天,新能源汽车补贴政策正式落地。新政在产品技术要求上,首次提出以电池能量密度为一项参考指标进行补贴。其具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴。非快充类纯电动客车电池系统能量密度要高于 85Wh/kg。专用车装载动力电池系统质量能量密度不低于90Wh/kg。另一方面《促进汽车动力电池产业发展行动方案》要求,到 2020 年新型锂离子动力电池单体比能量超过 300 瓦时/公斤,系统比能量超过 260 瓦时/公斤。政策对能量密度既有约束,也有鼓励与目标性的指导,我们认为能量密度作为电池关键指标之一,将不断提升,并成为贯穿电池发展的主线。

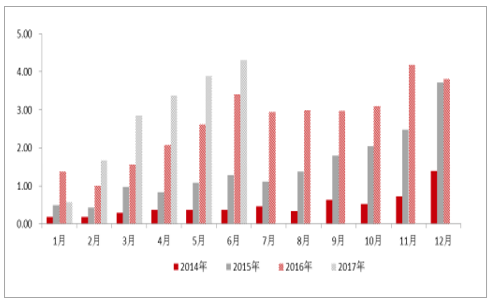

铝塑膜的市场增量来自于三方面:消费类和动力电池的增长。高工产研锂电研究所调查数据显示, 2016 年中国锂电池铝塑膜的需求量(不含外资企业在中国的工厂, ATL 除外)为 9500 万平方米,同比增长 44%;市场规模为 29.5 亿元,同比增长 39.1%。消费类电池每年稳定增长,而动力电池则从 2014 年以后进入快速成长期,按照工信部 2020年要求新能源车产销 200 万辆计算,动力电池有效产量的复合增长率超过 40%。

我国新能源乘用车销售统计(万辆)

数据来源:公开资料整理

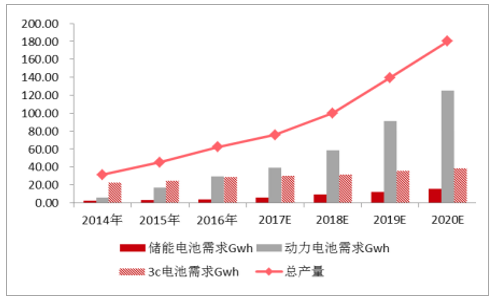

我国电池需求预测(GWh)

数据来源:公开资料整理

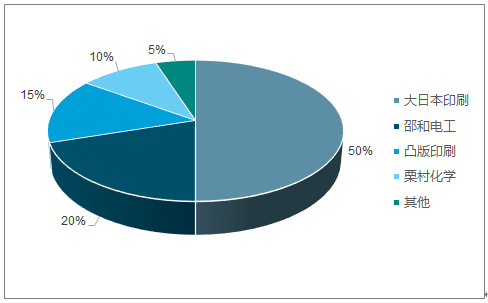

软包电池替代圆柱和方形电池,渗透率逐步提高。 国内数码锂电池市场继续从铝壳转向软包,软包锂电池产量增加, GGII 数据显示, 2016 年软包数码电池产值占总数码产值的比例从 2015 年的 56%上升到 68%。另一方面,动力软包电池开始放量,由目前份额的 20%逐步提升渗透率,预计未来可能达到 50%,对圆柱电池的替代尤为明显。国产替代进口。 目前全球铝塑膜市场一直由日本和韩国的少数企业占领。其中日本企业 DNP 和昭和电工所生产的铝塑膜市占率超过 70%,韩国栗村和日本凸版印刷已有少数份额,随着技术与产品性能的不断提升,栗村与凸版印刷的市占率稳步提升,尤其是凸版产品在动力电池领域前景看好。国产铝塑膜在耐电解液和强酸腐蚀性、冲深等方面与进口产品还存在一定差距,致使国内进口铝塑膜占铝塑膜消耗量的 90%以上。新纶科技通过收购凸版印刷的铝塑膜业务,将技术引进国内,整合国内资源,逐步开启国产替代进程。

铝塑膜市场占有率(%)

数据来源:公开资料整理

为满足软包电池的性能要求,对材料和技术都有很高要求。由于技术壁垒很高,目前市场依旧被日本厂商占据。目前我国铝塑膜产品依旧存在以下问题:1、铝箔表面处理工艺落后:由于采用水洗除油和“铬酐”钝化处理,环保问题突出。另外由于水的表面张力,铝箔微孔中的油无法清洗干净,致使后续流程出现缺陷;2、铝箔的水处理工艺会产生“氢脆”,因此国产铝塑膜耐折度差;3、铝箔表面为涂布 UV 层,铝箔挺度不够,宽幅产品无法制作且良品率差;4、对于 CPP,国内主要采用淋膜机淋涂,与高导热的铝箔表面复合时,容易产生卷曲和层状结晶;5、国内胶黏剂配方问题导致产品易分层剥离。

以上因素导致大部分国产铝塑膜无法满足中高端需求,市场被少数国外厂商垄断,价格居高不下,毛利率甚至超过 60%。而国内锂电池厂商降本增质的长期目标加快了铝塑膜进口替代的进程。

铝塑膜相关企业情况

公司 | 情况简介 |

道明光学 | 产能 1500 万平方米锂电池铝塑膜生产线已经正常投产,产品涵盖 3C 数码类电池、动力类电池各个领域 |

东莞卓越 | 铝塑膜产品类型有: 113μm(银色)、 88μm(银色)、 115μm(黑色)、91μm(黑色),主要在数码电池企业运用,公司总投资 2000 万元建设 100万平方米铝塑膜项目。 |

佛塑科技 | 铝塑膜项目早在 2008 年就开始立项, 2009 年至 2011 年初完成产品结构设计、关键性能的突破, 2012 年开始试产送样评测, 2013 年开始小批量进入市场销售 |

福斯特 | 年产 500 万平方米铝塑复合膜项目 |

明冠新材 | 2015 年投建年产 1000 万平方米锂电池铝塑膜项目 |

苏达汇诚 | 公司从日本引进成套锂电池用铝塑膜生产设备,并引进具备专业知识生产及设备的骨干和生产人才,目前铝塑膜产品正处于批量生产阶段。 |

通产丽星 | 锂电池铝塑复合膜项目尚未能量产,但已完成研发并取得相关专利 |

新纶科技 | 公司收购凸版印刷持有的铝塑膜软包产品生产的日本三重工厂及相关设备、存货、原材料等资产,同时在常州扩建工厂。新纶复材将在 2017年至 2020年向捷威动力提供累计超过 1,600万平方米的锂离子电池用铝塑膜产品 |

紫江企业 | 2012 年紫江企业集团开始将铝塑膜项目从紫江彩印剥离出来,专门筹建上海紫江新材料科技有限公司。目前产品已通过 ATL、光宇、力神等大型锂电池厂商认证。 2016 年铝塑膜产品数码与动力结构占比为 9: 1。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铝塑膜市场分析预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)