旅游行业全产业链分布

数据来源:公开资料整理

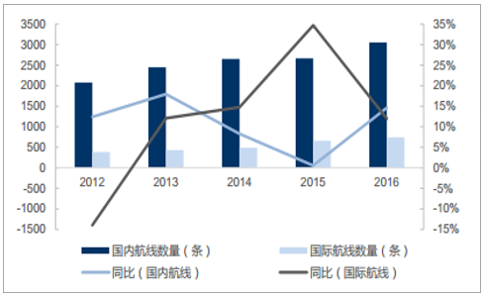

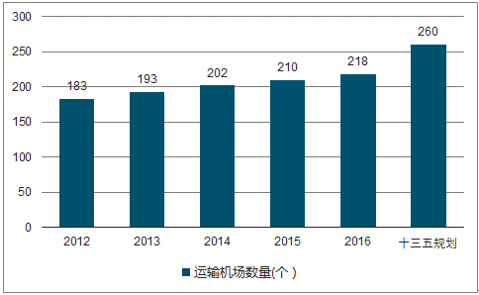

机场供给端规模持续扩大,为中下游提供了良好的交通资源保障.航线方面:2012-2016年,国内及国际航线数量整体均呈现上升趋势。 2015年,国际航线数量增速高达35%。 运量方面:2012-2017H1,三大航国内及国际客运量逐年均有不同程度的增张。 2016年,三大航国内客运量突破2.5亿人次。政策持续支持航空网络发展,“提直降代” 改变行业格局。十三五期间我国机场建设投资将继续加大,预计建成运输机场260个左右,基本建成布局合理、 功能完善、 安全高效的机场网络。 自2015年提直降代开始,航空公司话语权加大,票代业务集中化趋势大幅提速,渠道利润下滑明显。

国内/国际航线数量及增速

数据来源:公开资料整理

运输机场数量

数据来源:公开资料整理

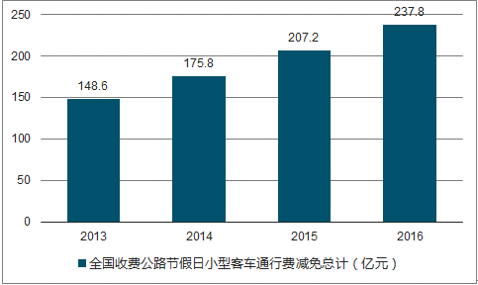

私家车保有量增多促进节假日居民出行次数增多。2013年以来,我国居民年均出行次数维持在30次左右。全国收费公路节假日小型客车减免通行费年均增速17%,居民节假日出行次数增多。短途出行比例增大,私家车取代营运客车成为公路出行主要交通工具。2015年以来,全国私人汽车保有量增加近2200万辆,沪宁地区高速公路7座以下客车通行比例上升近3%,私家车成为居民短途代步的主要交通工具。

全国收费公路节假日小型客车通行费减免情况

数据来源:公开资料整理

沪宁地区高速公路私家车通行比例

数据来源:公开资料整理

1.3 上游资源端:酒店业迎来复苏,中高端酒店蓝海开启

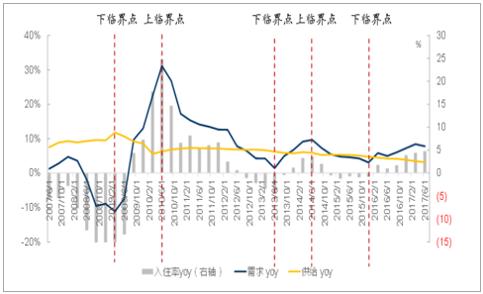

供需交替导致酒店行业周期性变化,2016年底复苏开启。入住率由供需决定,当需求增速和供给增速差达到阶段最大时,入住率的变化便到达临界点。 目前酒店行业过剩供给正在出清,而需求持续回暖,复苏期开启,预计本轮周期将持续7-8年。

供需交替导致入住率周期性变化

数据来源:公开资料整理

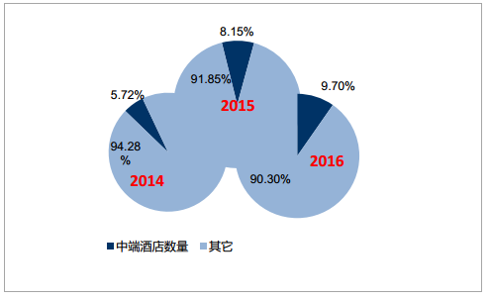

消费升级促使中端酒店快速崛起。2014起,中端酒店数量占比逐年上升,2016年占比达到10%,中端酒店市场优势逐渐凸显,对比国外,以我国收入结构对应高中低档占比1:2:7。 中端酒店还存在充分的市场空间,把握这一结构性变化趋势将是优质企业脱颖而出的关键。我们认为变化主要作用于存量市场的转换辅之以增量市场,一方面是存量的三四星级档次酒店大部分经营期限较长,存在落后老化的问题,另一方面是八项规定后,很多企业商旅标准规范化后,中端酒店业态正好契合消费者需求。

中端酒店数量及占比

数据来源:公开资料整理

2017年前三季度开业酒店情况

数据来源:公开资料整理

中游的变化:线上线下融合加速,开启互赢模式。在线渗透率不断提升,传统旅行社受到OTA的业务挤压,而OTA受到航司和酒店集团的议价压力。 市场逐渐从渠道为王转变为资源为王。“互联网+” 大背景下,渠道端从冲击逐步走向融合:一方面传统旅行社通过资本或者战略合作拓展在线客户资源;另一方面在线旅行社通过收购旅行社或设置线下体验店,深入供应端,掌握上游资源。

线上线下旅游企业实现双赢

数据来源:公开资料整理

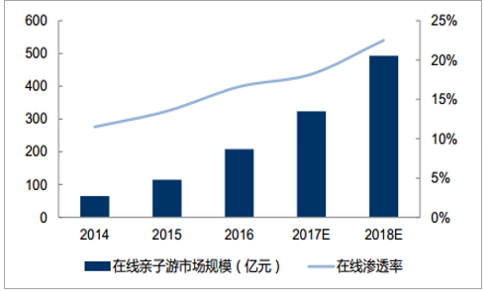

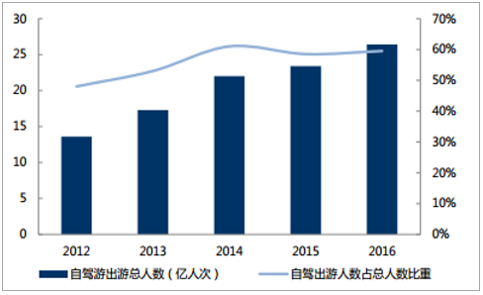

亲子游步入快车道,在线渗透率持续提升。2013年,受热门亲子类综艺节目和休闲游需求增长催化,亲子游进入快速增长期。2016年,国内在线亲子游市场交易规模超过200亿,年均增速达到40%左右。 各大OTA纷纷推出相关标准化产品,亲子游在线渗透率已上升至20%。 目前在线亲子游产品仍以周边游为主打,主题公园占据了近60%市场份额,发展潜力巨大。周边游高景气带动自驾风潮,休闲度假成主要需求。2010年以来,我国私人汽车保有量以年均16%的速度持续增长,周边游高景气带动自驾人数持续增多。 2016年全年自驾出游人数达26.4亿人次,占比60%,其中88%的自驾出游者以休闲度假为主要目的。

在线亲子游市场规模不断扩大

数据来源:公开资料整理

自驾游出游人数持续增多

数据来源:公开资料整理

出境游增速连续处于低位,结构变化仍是明年主题。根据实证分析,人民币汇率对于出境游人次无明显作用,对消费额有所影响,但都不会明显落实到旅行社行业。 另外,目的地的结构分化仍与经济政治密切相关,中美关系是核心,对日韩影响显著。 欧洲的恢复性增长可以期待。

2017年主要出境目的地数据

大洲 | 出境地区/国家 | 2016年中国入境人次 | 同比 | 最新数据时间 节点 | 2017 中国入境人 年累计次同比 | 大洲 | 出境地区/国家 | 2016年中国入境人次 | 同比 | 最新数据时间节点 | 2017年最新累计中国入境人次同比 |

亚洲 | 中国香港 | 42778145 | -6.68% | 2017年9月 | 2.46% | 大洋洲 | 新西兰 | 409008 | 14.92% | 2017年9月 | -0.41% |

亚洲 | 中国澳门 | 20454104 | 0.21% | 2017年9月 | 6.28% | 欧洲 | 英国 | 37609 | 4.14% | 2017Q2 | 47.19% |

亚洲 | 中国台湾 | 2845547 | -17.22% | 2017年9月 | -36.10% | 欧洲 | 法国 | 1865000 | -24.25% | 2017Q2 | 6.15% |

亚洲 | 韩国 | 6948372 | 32.55% | 2017年9月 | -56.20% | 欧洲 | 德国 | 1368493 | -1.74% | 2017年7月 | 15.97% |

亚洲 | 日本 | 5534509 | 30.59% | 2017年7月 | 6.46% | 欧洲 | 奥地利 | 731529 | 2.29% | 2017年8月 | 22.63% |

亚洲 | 泰国 | 8757466 | 10.37% | 2017年9月 | 1.08% | 欧洲 | 捷克共和国 | 354799 | 22.93% | 2017年3月 | 66.56% |

亚洲 | 马来西亚 | 2124942 | 26.70% | 2017年5月 | 7.79% | 欧洲 | 芬兰 | 181045 | 30.38% | 2017年8月 | 37.91% |

亚洲 | 越南 | 2696800 | 51.43% | 2017年8月 | 51.38% | 欧洲 | 匈牙利 | 170835 | 36.02% | 2017年7月 | 45.35% |

亚洲 | 马尔代夫 | 324326 | -9.79% | 2017年8月 | -9.08% | 欧洲 | 立陶宛 | 11987 | 25.28% | 2017年6月 | 45.13% |

亚洲 | 柬埔寨 | 830003 | 19.47% | 2017年5月 | 35.63% | 欧洲 | 摩纳哥 | 3541 | -34.04% | 2017年8月 | 27.93% |

亚洲 | 新加坡 | 2863669 | 35.97% | 2017年8月 | 7.60% | 欧洲 | 荷兰 | 290000 | -10.22% | 2017年7月 | 23.39% |

亚洲 | 菲律宾 | 675663 | 37.65% | 2017年8月 | 32.37% | 欧洲 | 波兰 | 82148 | 35.73% | 2017年7月 | 72.38% |

美洲 | 美国 | 3090000 | 26.47% | 2017Q2 | 16.91% | 欧洲 | 葡萄牙 | 182894 | 19.03% | 2017年7月 | 39.25% |

美洲 | 加拿大 | 624865 | 22.23% | 2017年7月 | 10.98% | 欧洲 | 塞尔维亚 | 18409 | 29.30% | 2017年8月 | 173.67% |

大洋洲 | 澳大利亚 | 1208400 | 15.98% | 2017年8月 | 12.13% | 欧洲 | 斯洛文尼亚 | 44464 | 19.42% | 2017年7月 | 48.44% |

数据来源:公开资料整理

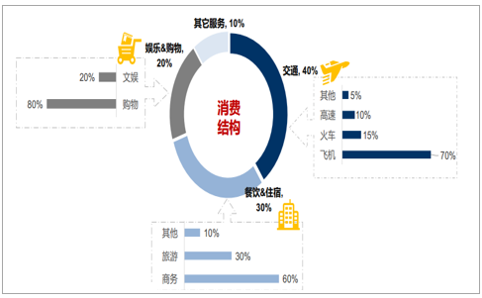

旅游产业上下游并没有明显的传导机制,从消费结构入手,交通和住宿仍是最大的消费占比,近年来不断提升的是娱乐和衍生消费。越具有垄断性的资源利润率越高,比如门票、 衍生品等,但缺乏规模效应。而竞争激烈的旅行社、 酒店、 机票等行业利润率偏低,行业周期属性强。

旅游产业消费结构占比

数据来源:公开资料整理

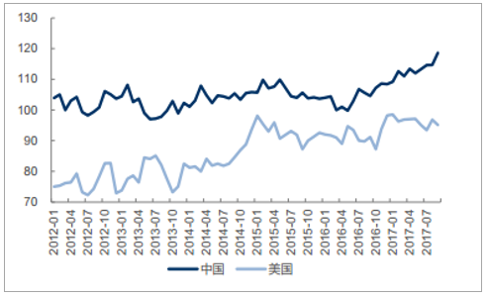

优势:消费潜力与资源储备。收入水平提升是旅游消费稳步增长的关键动力。 消费者信心指数反应了消费者对未来消费的预期,目前,我国消费者信心指数呈上升趋势,显著高于美国同期水平。 且国内旅游资源丰富,消费潜力的释放可支撑旅游业进一步发展。劣势:技术应用及管理系统搭建。我国旅游信息化产业有待发展,商业模式还比较简陋,对于服务并不重视。 在信息系统和智慧旅游管理上还有很大改进空间,在增值服务上亦存在潜力。

中美消费者信心指数对比

数据来源:公开资料整理

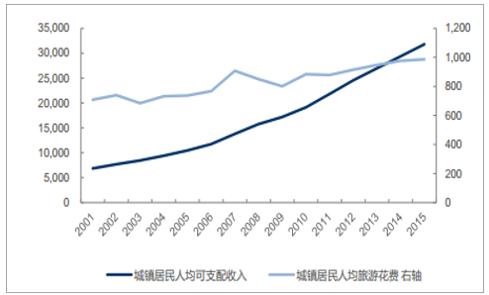

我国城镇居民人均可支配收入及旅游花费(元)

数据来源:公开资料整理

旅游产业融合趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国旅游市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国元宇宙+旅游市场专题研究报告

智研咨询发布的《2024年中国元宇宙+旅游市场专题研究报告》对元宇宙发展现状、旅游行业发展现状、元宇宙+旅游发展现状、元宇宙+旅游相关政策及标准体系、元宇宙+旅游核心技术、元宇宙+旅游应用场景、元宇宙+旅游产业投资机会、元宇宙+旅游未来发展趋势等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)