1. 近期 LNG 价格大幅上涨

2017年 9 月以来,商品价格整体低迷, LNG 却一枝独秀,沿海气价自 9 月初最低的 3400 元/吨大幅上涨,最高达到 4900 元/吨,涨幅高达 44%。 虽然历年 4 季度用气都比较紧张,但2017年相比往年还是有很大的不同。首先,2017年价格旺季来的更早,往年都是 10 月中下旬才开始启动,但2017年 8月份就开始上涨, 10 月份已经进入了跳涨的模式;其次2017年价格涨幅也更大,不但相比 2 季度淡季大幅上涨,甚至比去年同期涨幅也超过了 40%。更为关键的是,现在还没有完全进入供暖的需求旺季,随着 11 月份北方的全面供暖,后续需求还将呈现爆发性增长, LNG 价格完全有可能再上台阶。这在短期将大幅提升 LNG 接收站的业绩,毕竟与国内气价相比,进口的成本价格上涨相对有限且滞后,最新价差已经扩大了 2145 元,以 25%所得税率测算,对应 100 万吨接收站的业绩增厚都在 16 亿元以上。从更长期看,这也标志着我国 LNG 接收站行业,将从大家传统印象中的严重供过于求转为供不应求,尤其是对于正在进入该行业,并能够利用近两年气价低点签订长约的企业来说,未来几年将有望获得极好利润,具体逻辑如下:

华东 LNG 价格变化图(元/吨)

数据来源:公开资料整理

2. LNG 接收站盈利有望大幅提升

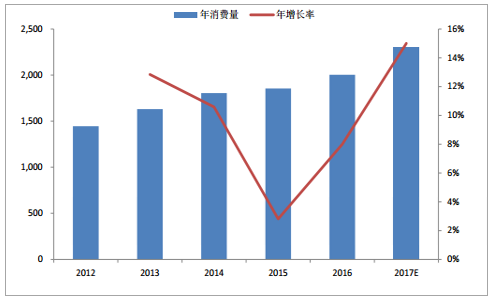

2017年气价之所以能够大幅上涨,根本原因还在于消费增速远超预期,截至 3 季度就已达到了 16.2%,大幅超越了 15 年 3.4%和 16 年 8.0%的消费增速。而从我国供给端看,主要分为自产气、管网进口气和海上 LNG 进口气, 16 年总计 2003 亿方,占比分别为 66%、 18%和 16%。由于过去几年天然气需求增长大幅下滑,所以无论是自产气还是陆上管网气的扩产规划都比较有限,2017年前三季度的增速只有为 8.3%和 5.2%,远远无法满足增量需求。两者的缺口就只能由进口 LNG 来填补,导致其前三季度进口量已达到 2555 万吨,几乎与去年全年相当,增速高达 43%,依照2017年总消费量 2304 亿方测算,则 4 季度进口量将达到 1600 万吨, 对应我国现有接收站 7100 万吨总产能(截止 17 年 6 月) ,开工率将达到 92%,接近满负荷。全年开工率也将提升至 60%左右,从过去两年严重过剩恢复至基本供需平衡,如果未来还延续2017年的增长势头,甚至可能出现供不应求。

2012-2017 年我国天然气消费量(亿方) 及增速

数据来源:公开资料整理

我国 LNG 接收站产能统计

经营者 | 地址 | 产能(万吨/年) | 投产时间 |

中国石油 | 江苏如东 | 650 | 2011 |

- | 辽宁大连 | 1000 | 2011 |

- | 河北曹妃甸 | 350 | 2013 |

中国海油 | 广东大鹏 | 370 | 2006 |

上海洋山 | 300 | 2009 | |

福建莆田 | 260 | 2009 | |

浙江宁波 | 300 | 2012 | |

广东珠海 | 350 | 2013 | |

天津浮式 | 220 | 2013 | |

海南洋浦 | 300 | 2014 | |

广东粤东 | 200 | 2016 | |

上海中西门堂 | 300 | 2009 | |

广东揭阳 | 200 | 2015 | |

广东迭福 | 400 | 2017 | |

福建漳州 | 300 | 2017 | |

中国石化 | 澳门黄茅岛 | 500 | 2006 |

山东青岛 | 300 | 2014 | |

广西北海 | 300 | 2016 | |

广东东菀 | 100 | 2012 | |

唐山 | 300 | 2016 | |

天津滨海 | 300 | 2018 | |

新疆广汇 | 江苏启东 | 60 | 2017 |

新奥集团 | 浙江舟山 | 300 | 2018 |

中天能源 | 江苏江阴 | 200 | 2017 |

广东潮州 | 200 | 2018 |

数据来源:公开资料整理

1)季度北方 LNG 极度紧张

2017年增量需求主要来自于北方煤改气,尤其是雾霾重灾区的“2+26”个城市,2017年华北各省的消费增速普遍在 20%以上,远高于全国增速。在工业用气方面,2017年已经改造了 4.1 万吨的燃煤锅炉, 全年增加了 66 亿方天然气消费量, 单季度新增 16.4 亿方; 在民用气方面2017年完成了 276 万户,如果以每户燃气取暖用气 1300 方测算,则 4 季度新增需求为 18 亿方,由此测算 4 季度华北消费量将增长至 209 亿方。但上述地区单季度的管网和 LNG 满负荷输送能力也只有 131 亿方和39 亿方,缺口达到 39 亿方,需要从其他区域调拨 LNG 来填补。但 LNG 的运输半径一般在 300公里以内,超过部分每百公里要增加 60-80 元/吨,这也就带动了整个北方地区的 LNG 供需紧张。

北方管网供气供气能力(亿方/年)

类别 | 管线名称 | 输气能力 | 投产年份 |

管网气 | 陕京一线 | 33 | 已投产 |

陕京二线 | 120 | 已投产 | |

陕京三线 | 150 | 已投产 | |

港清线 | 20 | 已投产 | |

港清复线 | 70 | 已投产 | |

港沧线 | 2.5 | 已投产 | |

港沧复线 | 10 | 已投产 | |

港霸线 | 50 | 已投产 | |

安济线 | 30 | 已投产 | |

克什克腾煤制气 | 40 | 已投产 | |

陕京四线 | 250 | 2017 年底 | |

鄂安沧管线 | 300 | 2019 | |

蒙西煤制气 | 200 | 2020 | |

京石邯复线 | 162 | 2020 | |

已投产管网单季度供气能力 | - | 131 | - |

数据来源:公开资料整理

北方 LNG 接收站供气能力(万吨/年)

类别 | 接收站名称 | 输气能力 | 投产年份 |

LNG 接收站 | 河北曹妃甸 | 350 | 已投产 |

天津浮式 | 220 | 已投产 | |

山东青岛 | 300 | 已投产 | |

河北唐山 | 300 | 已投产 | |

天津滨海 | 300 | 2017 年底 | |

已投产接收站单季度供气能力 | - | 293 | - |

折合亿方/年 | - | 39 | - |

数据来源:公开资料整理

北方各省民用煤改气预估

地区 | 环保部计划户数(万户) | 各地实际落实户数(万户) | 17 年冬季新增消费量(亿方) | 气化率 |

北京 | 30 | 30 | 1.95 | 85% |

天津 | 29 | 29 | 1.89 | 79% |

河北 | 180 | 180 | 11.7 | 33% |

山西 | 39 | 100 | 6.5 | 46% |

山东 | 35 | 35 | 2.28 | 45% |

河南 | 42 | 100 | 6.5 | 36% |

数据来源:公开资料整理

2)季度 LNG 价格有望继续上涨

虽然 LNG 下游与民生相关,但其涨价的影响相对有限。首先, 我国 84%的天然气供给为管网气,其价格为政府定价,并长期锁定,并不会跟随 LNG 上涨。其次,现有 LNG 产能中 86%都掌握在三桶油手中, 其 LNG 主要是进入管网或销售给长约客户,弹性较大的现货占比也不高,而且其签订长约的时点都在油价暴跌以前,价格普遍在 4000 元/吨以上,甚至有部分达到了 5000、 6000元/吨的天价,只不过由于照付不议合同的约束和保障国内供气安全的考虑,过去几年都是扛着巨亏在进口,近期气价上涨也仅仅是弥补其亏损,国家层面也难有很强的动力去限制价格上涨。最后,我国一直希望谋取远东地区的 LNG 进口定价权,因此 LNG 价格相对市场化,很少国家干预,今年又新上市了天然气交易所,更是进一步强化了市场化定价。 综上,我们判断未来 LNG 价格即便再有上涨,也大概率不会招致政府方面的价格调控。

3)未来国内 LNG 供需分析

展望未来,工业燃煤锅炉还需改造 14.8 万吨,是2017年改造量的 3.6 倍,民用煤改气华北地区未改造的还有 2700 万户,是2017年改造量的 9 倍,按中性假设以上改造在未来 5 年内完成,这将给每年总计带来 118 亿方的需求增量, 这将带动未来几年华北地区天然气消费增速超过 15%。从供给端看,自产气预计未来很难有太快增长,大概率和过去几年平均增速 6%比较接近。管网进口气也只有 19 年投产的中俄东线和 2020 年的中亚 D 线,但考虑到是逐步达产,新增供给也比较有限。因此我们预计 19年需要新增 LNG进口量 1100万吨,对应当时 8200万吨的产能,开工率将达到 88%。这也意味着未来国内 LNG 供需在淡季也基本能够保证周转率,在旺季则会出现明显的供给紧张,有望获得较高的售价和良好的利润。

中国中长期 LNG 供需分析(亿方)

需求分类 | 2016 | 2017E | 2018E | 2019E |

民用 | 719 | 826 | 950 | 1093% |

工业 | 954 | 1097 | 1262 | 1451% |

发电 | 385 | 443 | 510 | 586% |

总计 | 2058 | 2367 | 2722 | 3130 |

供给分类 | 2016 | 2017E | 2018E | 2019E |

自产气 | 1368 | 1450 | 1537 | 1630% |

陆上管道气 | 370 | 370 | 402 | 493% |

进口 LNG 产能 | 850 | 988 | 1049 | 1140% |

需要进口 LNG | 319 | 578 | 782 | 1007 |

LNG 工厂开工率 | 38% | 58% | 75% | 88% |

数据来源:公开资料整理

4)未来全球 LNG 供需分析

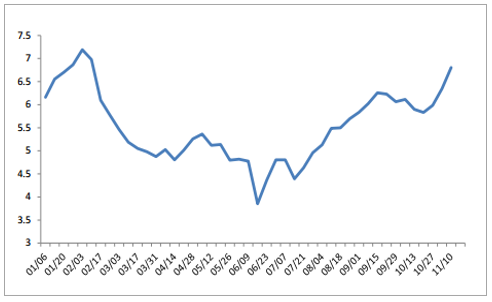

2016 年全球 LNG 产量约为 3.4 亿吨,未来 3 年的年均投产量在 3000 万吨左右,主要扩产地为美国和澳大利亚。依照以前预测,未来几年需求增量很难超过 2000 万吨,供给严重过剩,但随着我国的需求爆发,预计全球每年真实增量也会升至 3000 万吨左右,供需状况其实远好于预期。所以今年 4 季度以来,除了北美和中东等资源地以外,全球 LNG 价格也在显著上涨,相比去年同期涨幅达到 40%以上。展望未来,我们判断今明两年,全球 LNG 还略有过剩,主要供给紧张将集中在旺季,淡季相对还会比较宽松。但 2020 年以后供需将进入紧平衡,上游资源价格有望迎来长期上涨周期。由于天然气无法存储,生产出来必须尽快销售,所以在目前供给还比较过剩的情况下,能够签订长约的接收站,未来就有望将气价锁定在比较低的水平。这无疑也就保障了这些接收站可以在未来比较长的时间内,都具备相对的成本优势,并获得较好的盈利。

17 年至今北海天然气价格(美元/mmbtu)

数据来源:公开资料整理

全球 LNG 供需状况(百万吨)

地区 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

全球 LNG 产能 | 305 | 338 | 375 | 409 | 439 | 467 |

全球 LNG 需求 | 251 | 269 | 295 | 326 | 359 | 395 |

开工率 | 82% | 80% | 79% | 80% | 82% | 85% |

分地区需求 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

亚洲 | 178 | 190 | 201 | 213 | 225 | 235 |

美洲 | 22 | 17 | 19 | 19 | 22 | 22 |

欧洲 | 39 | 40 | 50 | 66 | 82 | 106 |

世界其他地区 | 12 | 22 | 25 | 27 | 30 | 31 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国液化天然气(lng)市场分析预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)