一、行业趋势判断一:棚改拉动减弱,三四线高位盘整

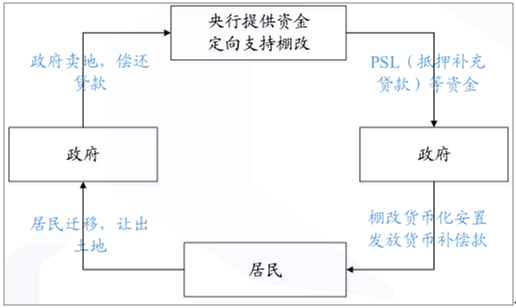

棚改货币化安置实际上是央行向三四线城市定向货币宽松,造成了短期“需求提前,供应延后”的市场现象,推动了房价和销量的上涨,在缺乏产业和人口支撑的情况下,棚改货币化安置的拉动效应将会逐渐减弱。

棚改资金流示意图

数据来源:公开资料整理

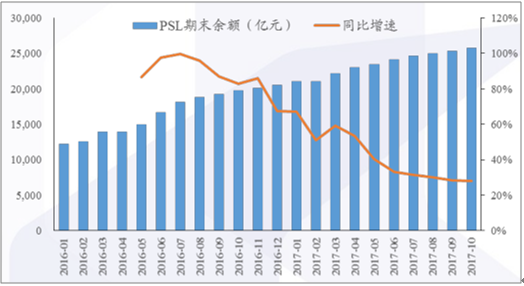

PSL余额同比增速逐渐放缓

数据来源:公开资料整理

棚改货币化安置拉动效应日渐式微,货币化安置率边际提升空间有限。2016年达到48.5%,2017年预计有望达到60%。PSL期末余额增速持续放缓。2017年10月PSL期末余额约2.57万亿元,增速持续放缓。而未来三年棚改计划维持在500万套/年,相对之前有所下降。三四线城市房地产行业整体缺乏产业和人口的支撑。

三四线楼市特性判断:需求驱动、价格敏感

需求驱动:未来的住房增量主要来自于当地人口的世代更替和农村人口入城置业的需求,相对于需求而言,供应更为充分。

价格敏感:当地人均可支配收入水平并不高,且涨幅较慢,因此整体对于价格的承受能力较弱,房价过快上涨对于需求的抑制性较强。

三四线销售面积增速逐渐收窄

数据来源:公开资料整理

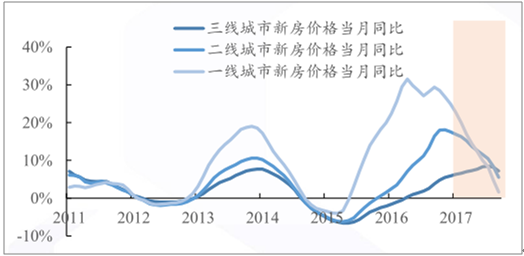

三线城市房价在2017年持续增长

数据来源:公开资料整理

预计2018年,三四线楼市房价高位盘整,需求透支,供应延迟。棚改货币化安置的推动下,三四线城市库存去化速度加快,提前透支了部分购房需求,销售增速近期显著放缓。供需错配,高位盘整。产业孱弱、需求不足仍是未来三四线城市面临的主要困境,在供需错配的市场环境下,预计房价将高位盘整,“以时间换取空间”,对销售边际拉动作用减弱。

二、行业趋势判断二:资金端大概率持续偏紧

金融监管趋严,预计银行端将持续收紧。金融监管趋严,针对房贷的金融监管将持续 。十九大中郭树清表示, 目前银行业资金脱实向虚势头得到了初步遏制,但还需继续加大整治力度。监管部门严查包括消费贷等违规资金流入房贷,防止居民杠杆率过快的上升,针对于房贷的金融监管将持续 。

房贷增速下降,预计银行端将持续收紧。各大银行连续调高主要城市首套房贷款利率,全国首套房贷款平均利率9月上升至5%。随着调控影响不断深化,银行端房贷增速持续放缓,7月份以来个人按揭贷款单月同比增速持续转负。预计银行端对房贷规模和贷款利率将持续处于收紧状态,对2018年销售造成一定压力。

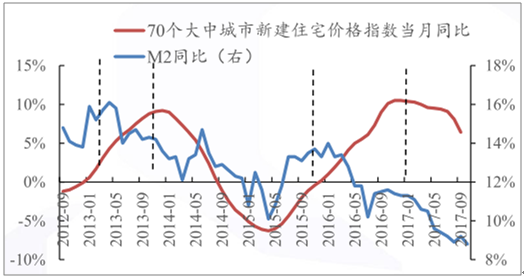

M2增速持续下行,房价大概率保持平稳

数据来源:公开资料整理

房贷增速逐渐下降,房贷利率上升

数据来源:公开资料整理

三、行业趋势判断三 :销售向投资传导钝化

投资增速受到较强支撑,与销售增速背离。投资与销售的关联性逐渐下降。销售款是开发商重要的资金来源,同时也是开发商对于市场景气判断的标准;从历史数据来看,房地产销售对房地产投资存在2-3个季度的领先。但近几年投资与销售的滞后性关系变弱;进入2017年以来,销售增速持续下滑,而投资增速下滑较慢,与销售持续背离。

17年投资增速受到了土地购置费增加及开发商开工补库存的支撑。目前一线及核心二线城市的库存不断向下调整;而由于前几年融资渠道宽松,叠加销售量大增,目前开发商在手现金较多,因此土地市场仍然受到需求的有力支撑,开发商开工回补库存动力较高。预计2018年投资开工仍然会受到开发商回补库存开工的支撑。

投资与销售增速出现背离

数据来源:公开资料整理

核心城市存销比(月)降至历史低位

数据来源:公开资料整理

四、行业趋势判断四 :土地市场热度小幅下降

土地市场仍然受到较强需求支撑,但溢价率将会持续下降。监管层思路从堵转向疏,土地供给动态调整将成为长效机制重要一环。此轮调控不仅针对了需求,同样从供给侧开源,4月份住建部与国土资源部要求各地要根据住房库存去化周期,调整住宅用地供应规模、结构和时序。我们认为类似的动态调控措施将陆续出台。

预计土地供给会持续增加,明年土地购置费将持续增长,溢价率下行。目前核心城市土地库存较低,开发商在手现金充足,受到开发商冲刺销售规模驱动,土地市场需求仍在。但受到调控对于土地市场的影响,以及土地供给不断增加,预计土地成交溢价率将会下行。

住宅土地供给持续增加

数据来源:公开资料整理

核心城市住宅用地溢价率下降

数据来源:公开资料整理

五、超预期点:政策修正和二线回暖

我们预计2018年行业的投资销售增速下行是大概率事件,但政策修正和二线城市市场回暖仍有可能超出预期。

一线城市趋于调控常态化,而二线城市有一定概率对调控政策进行修正。在M2增速下行的背景下,通过适当加大土地供给,大部分二线城市有能力维持房价的稳定;同时,一线城市调控的常态化使得一线城市房价涨幅有限,限制了房价的传导效应。部分对于土地财政依赖较高的二线城市(包括一线周边)有一定概率对调控政策进行修正。

市场底部预计在明年下半年形成,观望情绪消退和预期逐渐明朗有望推动二线楼市率先复苏。

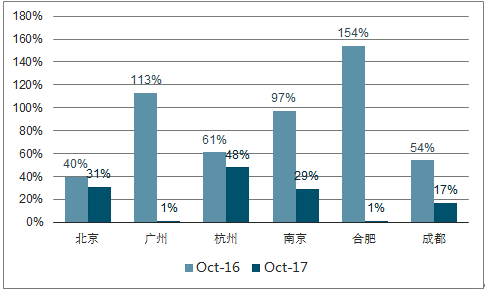

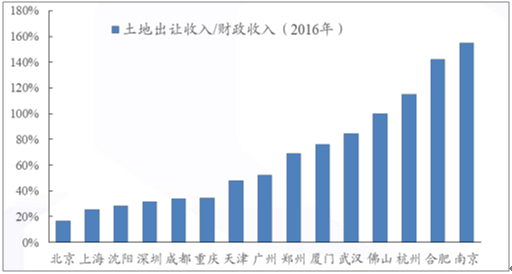

土地出让金仍为二线城市重要财政收入来源

数据来源:公开资料整理

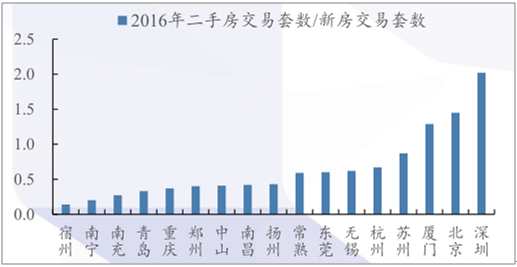

二线城市住房需求主要依靠新房市场解决

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产市场深度评估及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。