通过对历史数据的研究,我们发现通信设备投资也存在明显的周期波动现象,而且,通信行业投资周期的时间长短、发生时点均与宏观经济的整体周期相贴合。结合通信行业技术创新特点,我们倾向于认为, 通信设备投资周期与宏观经济设备投资周期驱动因素相同, 是设备投资需求和产能的周期波动,以及设备更新等内在固有需求,而技术的升级革新放大了投资额的波动幅度。固有需求产能周期与技术创新周期的叠加,造就了通信设备投资增速的周期。

1、欧美通讯设备投资周期现象

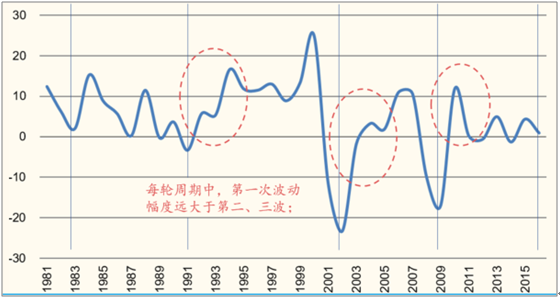

美国通信设备投资存在周期性现象。美国作为超级大国,通讯技术处于世界最前沿,国土面积与我国具有可比性,且运营商上市较早便于历史回溯,是研究通信行业投资周期现象的最佳模板。从通信设备投资增速来看,美国通信设备投资的周期现象较为明显,1980 年至今共存在 4 轮大周期,分别为 1982-1992、1992-2002、2002-2009 以及 2009 年至今,每轮时间为 8-10 年。每轮周期中,通常包含 2-3 轮小周期波动,其中第一次波动幅度明显大于第二、三波的幅度,因而通信设备投资增速表现为 8-10 年一次大波动,4-5 年一次小波动。

美国通信设备投资同比增速周期现象明显(%)

数据来源:公开资料整理

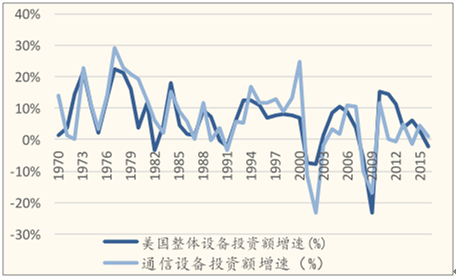

美国通信设备投资周期与宏观的 设备 投资周期高度吻合。将美国通信设备投资周期与宏观的整体设备投资周期对比后,我们发现两者在时间节奏上高度吻合。因此,我们倾向于认为通信设备投资与整体设备投资存在相同的驱动因素,即需求增长、设备老化、设备更新需求等。

美国通信设备投资增速与整体设备投资增速高度吻合(年度数据)

数据来源:公开资料整理

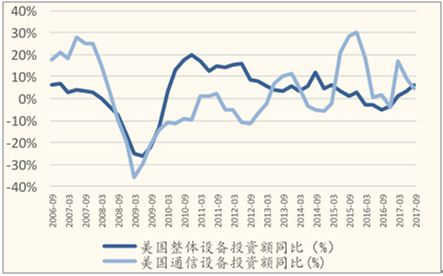

美国通信设备投资增速与整体设备投资增速高度吻合(季度数据)

数据来源:公开资料整理

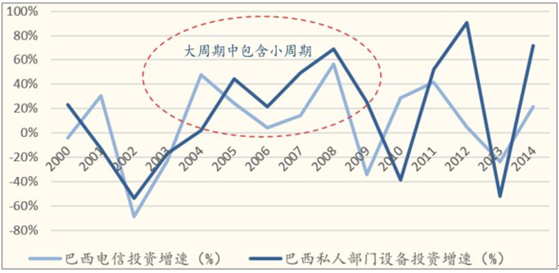

巴西通信设备投资周期也基本与整体设备投资周期吻合。我们还选取了国土面积较大、发展程度与中国相近的巴西作为研究对象,可以发现,通信设备投资周期与宏观经济的整体设备投资周期也基本吻合。每轮大周期中同样包含 2 轮小周期,在 2002-2010 年的周期中表现最为明显。在波动率方面,受巴西近年来交通设施、能源设施等大规模投资影响,整体设备投资波动率更大。

巴西通信投资周期与整体设备投资周期高度吻合

数据来源:公开资料整理

2、日韩通信设备投资周期现象

日韩作为我国邻国,历史文化、居民消费习惯与我国相近,通过日韩数据,我们发现通信设备也存在投资周期,且仍然与整体设备投资周期基本吻合 。

日本电信服务提供商我们选取了 NTT 和 KDDI 公司,其中 KDDI 资本开支增速在 2004 年及 2013 年达到高点,其间隔约为 10 年,时间节奏与日本私人企业整体设备投资周期相同,而且也存在大周期包含小周期的现象;NTT 公司可用数据时间较短,但也可以看出资本开支的周期性,增速于2012 年达到顶点,略早于整体设备投资周期的顶点。

KDDI 、NTT 资本开支周期与日本整体设备投资周期基本吻合

数据来源:公开资料整理

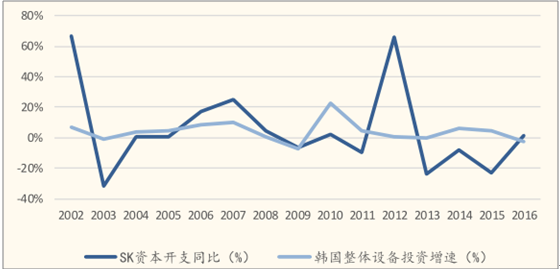

韩国运营商中我们选取了 SK 电信公司作为研究对象,SK 公司的资本开支周期除 2012 年外,也基本与韩国整体设备投资周期吻合。2012 年发生背离的原因主要为 4G LTE无线投资支出大幅增加。

除 2012 年以外,SK 资本开支与韩国整体设备投资周期基本吻合

数据来源:公开资料整理

3、我国运营商资本开支周期

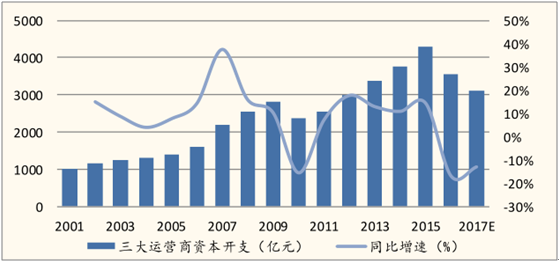

运营商资本开支周期与我国整体设备投资周期也基本吻合。从国内三大运营商的资本开支来看,2000 年以来,我国通信设备投资经历了两轮周期。两轮周期的分界点在 2010 年,由于 FTTX等建设在 2010 年后进入建设高峰,运营商资本开支在 2011 年止跌企稳。2010-2016 的周期可以分为两阶段,分别对应 3G 和 4G 的建设,可以看出第一阶段的投资支出同比增速明显大于第二阶段。因此,通信行业投资周期 8-10 年一次大周期、4-5年一次小周期为全球共有规律。

2016 年运营商资本开支同比下降 16%,预计 2017 年三大运营商资本开支净减 462 亿元,同比下降 13%。从增速来看,在 2010 年同比下降 15.5%后,再次回落至较低位置。

我国三大运营商资本开支同比(去除基建等投资)也存在周期性

数据来源:公开资料整理

4、运营商资本开支周期、通信技术创新周期与宏观设备投资周期的关系

与高速公路、市政设施等投资不同,通信行业技术更新速度较快,从 1G-5G,每一次资本开支上升都伴随着技术的更新换代。我们发现通信设备投资周期、宏观经济的设备投资周期以及通信技术的换代周期,三者高度吻合。

韩国 SK 公司资本开支可明显看出技术换代周期(单位:十亿韩元)

数据来源:公开资料整理

那么,通信设备的投资周期与通信技术的更新迭代之间的关系是什么?我们倾向于认为通信设备投资的周期与宏观的整体设备投资周期具有相同驱动因素,即受资产折旧老化、需求升级、库存等影响,是设备投资的内在规律。即使不存在技术迭代,通信设备投资也存在周期性,通信系统迭代升级是设备投资的结果,而不是设备投资呈现周期性的原因。 技术创新周期叠加在固有周期上,放大了设备投资的波动性。8-10 年的大周期为通信技术创新周期与设备投资周期的叠加,4-5 年的小周期为通信技术创新周期与经济短周期的叠加。

对此,我们提出三点论据:

从数据上看,通信行业的设备投资周期与宏观经济的中周期、短周期在时间上均高度吻合。而且,90 年代之前,移动通信应用场景较为单一,所用技术主要为模拟信号,通信系统代际变化缓慢,但是美国通信行业设备投资仍表现出周期性现象。随着通信技术更新的加快,美国通信设备投资增速波动性更为明显。因此,我们倾向于认为通信设备投资的周期与宏观经济的周期具有相同驱动因素,即受资产折旧老化、需求升级、库存等影响,存在固有投资周期。

通信技术创新叠加在固有投资周期上,造成了通信系统的迭代升级。与熊彼特划分产业周期时所提出的“重大技术革命“不同,通信行业迭代升级实质是诸多新技术的叠加,而非单一技术的重大突破,这类创新在出现时间上可以近似认为是连续的。而通信行业投资具有规模巨大、计划性明显等特点,无法及时应用每一个小创新,需等到技术创新积累到一定程度,达到量变起质变的效果后,一次性投资,从而产生了投资额的大幅波动。因此,虽然每一次通信设备投资高峰都是系统迭代的分界岭,但是系统迭代升级恰恰是设备投资的结果,而不是设备投资呈现周期性的原因,即固有投资周期是前提,技术创新是叠加,设备投资是过程,系统迭代是结果。

1G-5G 通信系统迭代是诸多创新的叠加,而非单一技术重大突破

数据来源:公开资料整理

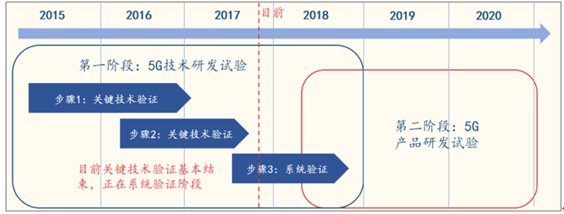

国家和协会力量的介入进一步增加了通信投资的计划性与周期性。以 5G为例,各国相关机构都制定了工作计划,代表有美国 IEEE、日本 ARIB、欧盟 5GPPP、韩国 5G Forum以及我国的 IMT-2020 推进组等。国家力量的介入,进一步增加了投资的计划性与周期性,在我国尤为明显:2013 年 2 月我国工业和信息化部、国家发展和改革委员会、科学技术部联合推动成立 IMT-2020(5G)推进组,推动第五代移动通信技术研究,确定了2018 年试商用,2020 年实现商用部署的时间表。

2016 年底的《“十三五”国家战略性新兴产业发展规划》中将新一代信息产业作为五大领域发展之首,重点强调了 5G 的联合研发、试验和预商用试点;十九大报告中强调了信息基础设施建设和网络强国战略;工信部强调加快 5G建设应用,争取实现 2020 年全球首发。

2017 年 11 月 10 日工业和信息化部正式发文,在全球率先发布了 5G 系统中频段 3.3-3.6GHz 和 4.8-5.0GHz 的使用规划,对我国 5G 系统技术研发、试验和标准等制定以及产业链成熟起到重要先导作用,并明确将继续为5G 系统规划调整出包含高频段(毫米波)、低频段在内的更多频率资源,充分表明了我国抢占 5G这新一代信息通信技术高地的坚定意志。

我国 IMT-2020 推进组时间表已经与国际接轨,正在有序推进

数据来源:公开资料整理

总之,我们认为通信设备投资受设备老化、需求升级、宏观经济周期等影响,存在固有投资周期,表现每 8-10 年出现一次大周期(有加速趋势)、4-5 年一次小周期。由于通信系统的技术升级有着明确时间规划,因此常常在两次投资高峰的间隔期内,完成下一代技术的实验室验证与国际标准化,在下一次投资高峰到来时,运用上间隔期内产生的所有成熟技术,导致每一次投资支出周期都伴随着系统的革新。通信系统从 1G-5G 的迭代升级,就是固有投资周期与技术升级的叠加产物。

技术创新周期放大了通信设备投资的固有投资周期。由于通信技术的更新换代,每一轮新投资都涉及光源器件、基站设备的彻底更新以及光纤光缆的大规模铺设,使得通信设备投资周期的波动性大于宏观经济周期。

相关报告:智研咨询发布的《2017-2023年中国通信设备制造行业市场分析预测及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)