我国有限服务酒店市场呈现“3+X”竞争格局。锦江、首旅如家、华住三大酒店集团市场集中到度达到 44.1%:其中锦江集团规模最大,市占率 20.31%,旗下门店数5977 家,客房数 60.2 万间;首旅如家市占率 12.59%,旗下门店 3402 家,客房 37.4万间;华住紧随其后,市占率 11.17%,旗下门店 3269 家,客房 33.1 万间。伴随三大酒店集团并购整合,我国有限服务酒店行业 CR3 持续提升,从 2015 年的 34.3%提升至 2017 年的 44.1%(已接近美国水平)。

我国有限服务酒店集团CR3达44.1%

数据来源:公开资料整理

2017 年有限服务酒店品牌 CR3为 23.3%

数据来源:公开资料整理

锦江、如家、华住三大酒店集团均以经济型连锁酒店起家,并在消费升级趋势下通过自设或收购发力中高端市场,逐步形成多品牌、全品类的酒店经营模式。

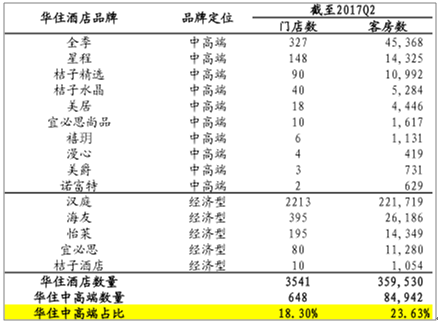

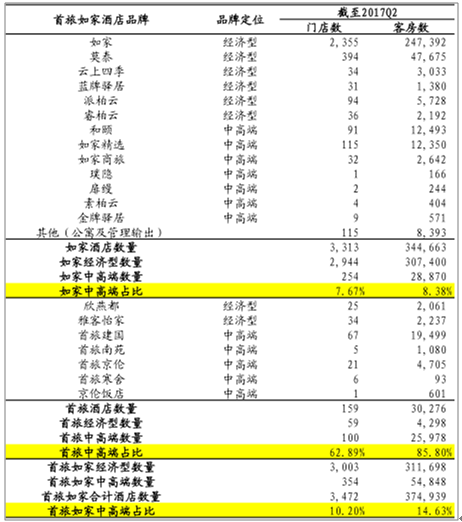

锦江股份收购维也纳、铂涛、卢浮后门店及客房规模跃居第一,并依靠维也纳、铂涛及锦江都城在中端酒店市场遥遥领先; 首旅如家合并后,凭借首旅原有中高端酒店资产及如家自身的中端布局,其中高端酒店业务占比明显提升; 华住酒店率先通过新建品牌(全季、星程、漫心)及与雅高合作方式拓展中端市场,2017 年收购桔子酒店后,公司中高端布局再下一城。至 截至 2017Q2 ,锦江、华住、首旅如家中高端酒店为门店数占其总门店数(境内)比重分别为 20.81% 、18.30%和10.20%。

锦江股份各类型门店及客房数量

数据来源:公开资料整理

华住酒店各类型门店及客房数量

数据来源:公开资料整理

首旅如家各类型门店及客房数量

数据来源:公开资料整理

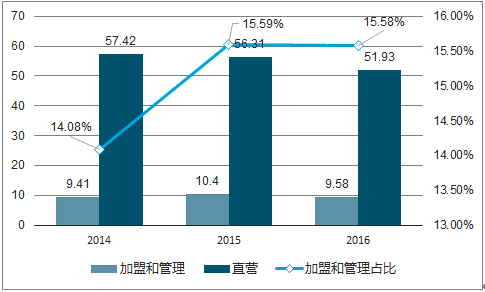

从收入端看,三大酒店集团直营收入占比接近 80%近,加盟收入占比接近 20% ,加盟收入占比呈上升趋势。首旅如家直营比重最高,将更受益于行业上升期的增长红利,2017H1 首旅如家酒店直营收入 31.4 亿(占比 84%),加盟收入 6.1 亿(占比 16%);直营门店 971 家(占比 28%),加盟门店 2501 家(占比 72%)。 华住和锦江 2017H1直营收入占比分别为 77.6%和 76.4%,直营门店数占比分别为 19.4%和 17.1%。

2014-2016 年如家酒店收入(亿元)结构

数据来源:公开资料整理

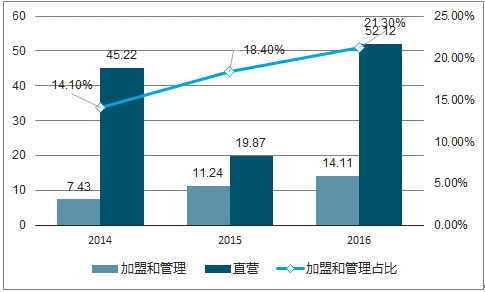

2014-2016 年华住酒店收入(亿元)结构

数据来源:公开资料整理

2014-2016 年锦江酒店收入(亿元)结构

数据来源:公开资料整理

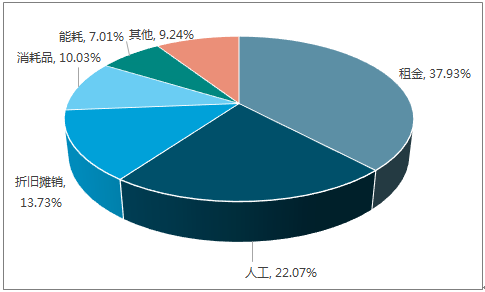

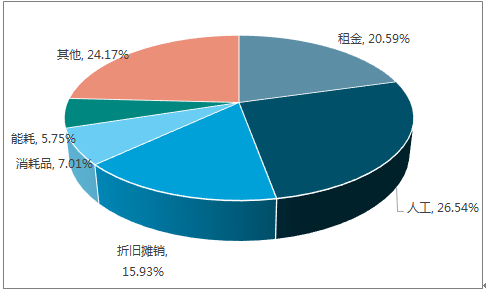

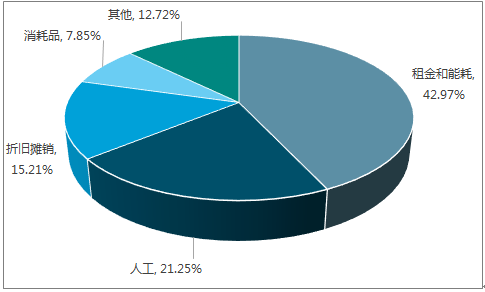

酒店成本包括租金、折旧摊销 、人工、能耗和消耗品:其中租金、折旧摊销和人工为固定成本,能耗和消耗品为可变成本。2016 年,华住直营酒店租金、人工、折旧摊销成本占比分别为 38%、22%和 14%,合计达到 74%;锦江直营酒店租金、人工、折旧摊销成本占比分别为 21%、27%和 15%,合计为 63%;如家直营酒店 2015 年租金和能耗、人工、折旧摊销成本占比分别为 43%、21%和 15%,合计超过 79%。过一般而言,有限服务型酒店固定成本占比高(超过 70% ), 因而业绩弹性大。

2016 年华住直营酒店成本结构

数据来源:公开资料整理

2016 年锦江直营酒店成本结构

数据来源:公开资料整理

2015 年如家直营酒店成本结构

数据来源:公开资料整理

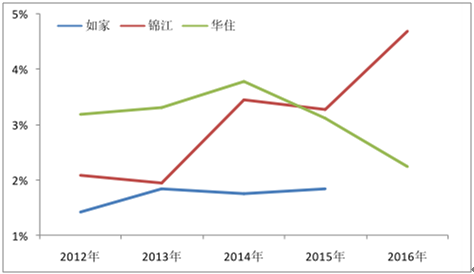

租金和能耗在酒店成本结构中占比最大,呈上涨趋势、但涨幅相对可控。华住酒店单店租金和能耗成本涨幅明显,从2011 年的 234.3 万元上涨至 2016 年的 355.2 万元,五年复合增速 8.67%。 三大酒店集团租金和能耗占直营收入比重均呈上升趋势,华住从 2012 年的 36.88%提升至 2016 年的 42.52%,如家从 2012 年的 37.82%提升至2015 年的 39.77%,锦江从 2012 年的 21.40%提升至 2016 年的 24.93%。成本上涨一方面是由于通货膨胀及租金的自然上涨,另一方面由于各大酒店集团从经济型向中高端转型升级的影响。 但租金及能耗成本涨幅相对可控,酒店公司租赁合同周期通常为 10 年以上,合同期内受市场租金波动影响不大。

三大酒店集团租金和能耗占直营收入比重

数据来源:公开资料整理

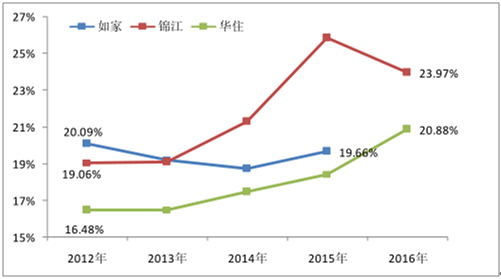

人工成本涨幅明显,人工成本率华住< 如家< 锦江。2012-2016 年,华住人工成本率从 16.48%上升至 20.88%,涨幅 4.40 pct;锦江人工成本率从 19.06%上升至 23.97%,涨幅约 4.91 pct。 长期来看,人工薪酬仍在上升通道 :自 2012 年起,我国劳动人口总量开始下滑,劳动力供需结构变化导致用工成本上涨,2011-2015 年我国住宿和餐饮业就业人员平均工资年均涨幅接近 10%。 但人工成本一定程度上取决于 人工利用效率 :酒店可以通过精细化管理和先进的信息管理系统控制人房比,进而控制人工成本。以华住为例,公司对保安进行水电维护方面的培训,将保安和维修两个职位合二为一;通过开发针对内部人员的房间服务 APP,公司实现前台、清洁人员数据链互通,极大提升人工利用率。

酒店集团人工成本占直营收入比重攀升

数据来源:公开资料整理

人房比华住< 如家< 锦江

数据来源:公开资料整理

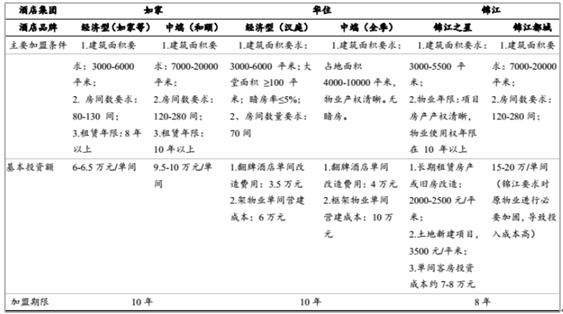

折旧摊销主要取决于装修成本,受初始客房投入和折旧年限影响。中端酒店单房投店入成本为经济型酒店 1.5 倍以上:如家旗下经济型酒店装修成本为 6-6.5 万元/间,中端型酒店和颐为 9.5-10 万元/间; 华住旗下经济型酒店汉庭初始营建成本 6 万元/间,中端酒店全季为 10 万元/间; 锦江旗下经济型酒店锦江之星初始营建成本为 7-8万元/间,中端酒店锦江都城 15-20 万/间(需对原物业进行必要加固)。

三大酒店集团客房初始投入对比

数据来源:公开资料整理

销售费用率和管理费用率: 如家< 华住< 锦江 。酒店的销售渠道分为直销和分销,其中直销通过自有渠道(会员体系)、前台散客(客单价最高但可控性差)和协议客户(客源量大且稳定,但客单价最低且维护成本高)方式销售,分销通过 OTA(渠道成本高)、旅行社(地域性和季节性强、客单价较低)和团购(客单价较低)等模式销售。近年来三大酒店集团积极拓展会员体系,有效提升直销占比,进而控制渠道费用。

销售费用率锦江> 华住> 如家

数据来源:公开资料整理

管理费用率锦江> 华住> 如家

数据来源:公开资料整理

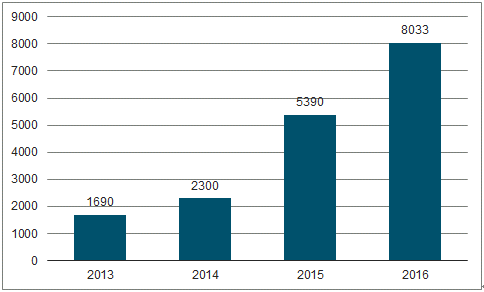

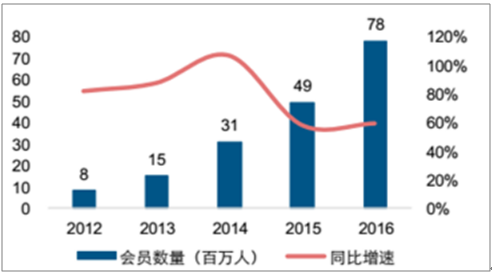

首旅如家会员体系全面贯通。17H1 首旅如家完成了集团新官网、APP、微信、会员体系的全面整合,并积极打造顾客价值生态圈,如家优选商城和积分商城已与首汽、康辉、全聚德、东来顺全面合作,会员商城活动丰富多彩。至 截至 17H1 ,公司总会近 员人数接近 9,012 万,会员身份的定单占比已近三分之二;移动端方面,APP 总用达 户达 1,849 万人,微信端用户 740 万人。

2013-2016 如家会员(万人)复合增速超 68%

数据来源:公开资料整理

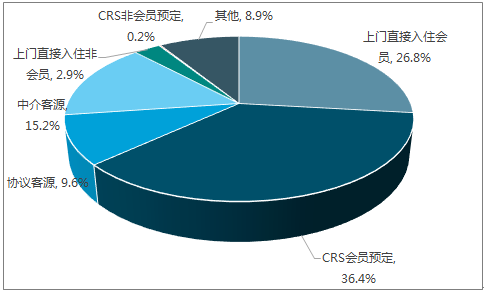

2016 上半年如家各渠道销售占比

数据来源:公开资料整理

华住自有渠道优势明显。公司与雅高合作实现会员及 CRS 系统互通,华住与雅高全球会员总数合计已超 1 亿,双方交叉销售成效显著;同时公司推出自有渠道最低价战略,有效避免 OTA 造成的利润分流。 截至17H1 ,公司总会员人数接近8,800 万,会员贡献的夜间客房量约 76% ,公司自有直销渠道 贡献的夜间客房量高达87%。

2013-2016 年华住会员复合增速超过 73%

数据来源:公开资料整理

华住会员贡献的夜间客房量占比情况

数据来源:公开资料整理

锦江与铂涛会员数据整合,有效会员过亿。2017 年 3 月,公司通过 WeHotel 会员体系完成锦江礼享和铂涛在会员权益、积分、数据等方面的整合,双方会员可以在锦江和铂涛旗下全球 7000 多家酒店享受同样的会员礼遇。 截至 17H1 ,公司总会员人达 数达 12,648 万人。

2016 年6 月酒店预订 APP 月活(万)规模

数据来源:公开资料整理

2016 年末三大酒店集团会员规模对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国酒店行业市场前景预测及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)