一、汽车行业产销现状分析

2017 年我国汽车销量整体增长乏力。2017 年1-10 月我国汽车产销2295.68万辆和2292.71 万辆,同比增长4.27%和4.13%,增速较上年降低9.5pct 和9.7pct,放缓明显。

2017 年1-10 月汽车产销增速放缓

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

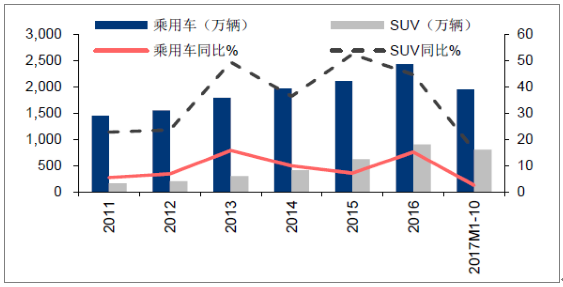

1、乘用车销量增速放缓,强自主增速超越行业

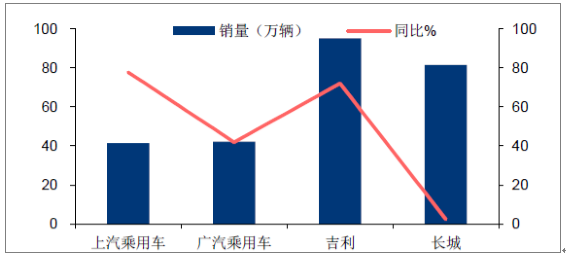

2017 年1-10 月,我国乘用车产销1955.29万辆和1950.22 万辆,同比增长2.34%和2.13%,乘用车产销增速低于行业整体水平。强自主品牌借助SUV 高增势,实现销量的快速上升,远超行业整体。2017 年1-10 月上汽乘用车、吉利汽车、广汽乘用车销量为41.3 万辆(yoy+77.7%)、95.2 万辆(yoy+72%)、42.2 万辆(yoy+41.8%),中国品牌在强自主带动下,不断提升市占率,崛起势头较强。

2017 年前三季度,中国品牌乘用车共销售735.52 万辆,同比+4.01%,占乘用车总销量的42.89%,占有率较2016 年同期提升0.67pct。

2011 年至2017 年10 月我国乘用车与SUV 销量

资料来源:公开资料整理

2013 年至2017 年9 月中国品牌乘用车占有率(%)

资料来源:公开资料整理

自主品牌乘用车2017 年M1-10 销量与增速

资料来源:公开资料整理

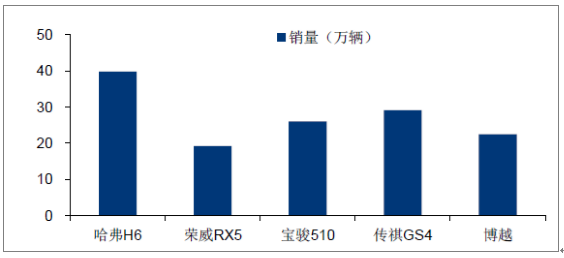

2017M1-10 主要自主品牌SUV 车型销量

资料来源:公开资料整理

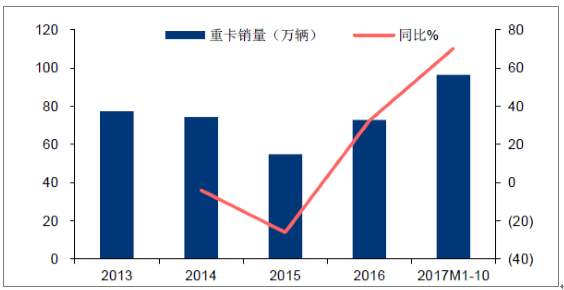

2、商用车受重卡拉动,整体销量上升

2017 年1-10 月商用车产销340.40 万辆和342.49 万辆,同比增长16.93%和17.24%。商用车销量增速超过行业整体,主要得益于重卡销量的快速拉动。

2011 年至2017 年10 月商用车销量

资料来源:公开资料整理

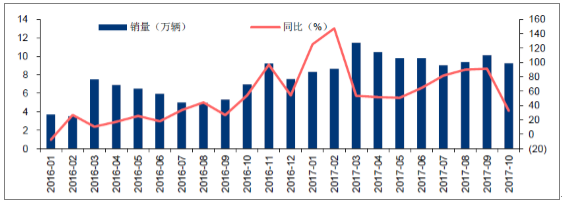

2017 年1-10 月重卡产销95.7 万辆和96.3 万辆,同比增长72.7%和70.3%,重卡行业延续2016 年以来的高景气,从2017 年1 月起至10 月,每月销量均超过8 万辆。新能源汽车销量逐月上升。2017 年年初,由于消费者对行业政策持观望态度,新能源汽车产销开局低迷。随着目录发布常态化,地方补贴政策陆续出台,新能源汽车产销开始逐月走高。

2013 年至2017 年10 月重卡销量

资料来源:公开资料整理

2016 年1 月至2017 年10 月单月重卡销量

资料来源:公开资料整理

2017 年1-10 月,我国新能源汽车累计产销量达51.7 万台和49.0 万台,同比增长45.7%和45.4%。其中9、10月销量同比分别增长79.10%/106.70%,显著超越去年同期增速水平56.6%/28.2%,行业整体趋势向上。考虑9月双积分政策落地进一步推动行业政策导向趋于明朗,叠加推广目录常态化发布,预计未来行业销量将继续爬坡,2018年新能源汽车销量有望达95万辆,到2020年新能源汽车年销量有望达200万辆。

2017 年1-10 月我国电池需求累计达到17.5Gwh,同比增长25%。纵观2017 年全年,新能源汽车销量在补贴大幅退坡情况下依然实现高速增长,反映出新能源汽车行业已告别依靠政策红利发展的第一阶段。随着双积分政策正式落地,新能源汽车正进入奖惩约束结合推动行业发展的第二阶段。

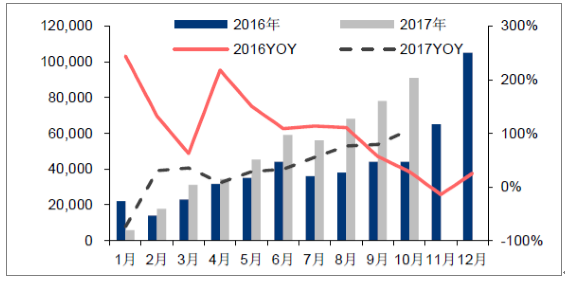

2017M1-M10 单月新能源汽车产销量

资料来源:公开资料整理

2016 年-2017 年新能源汽车月度销量(辆)

资料来源:公开资料整理

2020 新能源汽车销量有望达200 万辆

资料来源:公开资料整理

4、豪华车受益消费升级趋势,增速超越行业

2017 年1-10 月,前十大豪华车品牌在华销量共计约199 万辆,同比增长17.8%,高于国内汽车行业平均增速水平。一线品牌除奥迪外,奔驰和宝马均有较高增长,分别实现销量48.9 万辆和48.7 万辆,同比分别增长27.8%和15.1%;二线品牌中,林肯延续优异表现,前十个月累计在华销量4.6 万台,同比增长85%;凯迪拉克增长强劲,累计销量达14.2 万台,同比增长58.2%;捷豹路虎、雷克萨斯、沃尔沃同比均实现高于20%的增速。

2011 年至2017 年M10 前十大豪华车品牌在华销量总计

资料来源:公开资料整理

二、汽车行业未来发展趋势

1、2018年汽车行业整体仍有增长空间,细分市场机会仍值得期待

预计2018年乘用车板块整体实现微增,强自主以及强产品周期的整车龙头是提振行业的主要动力;商用车板块预期重卡高销量将持续,客车细分板块预计表现稳定,龙头企业强者恒强;新能源产业进入发展新阶段,在产品与市场的导向作用不断加强的趋势下,行业内部群雄逐鹿,整体预计继续维持快速增长势头。

2018年购置税率恢复或对乘用车市场施加一定增长压力,然而随着整车厂与经销商将目光投向三四线城市以及农村,潜在市场的开拓有望有力支撑行业销量稳定上升,叠加消费升级趋势的加深以及置换需求的增长,预计2018年乘用车销量增速有望达3%。

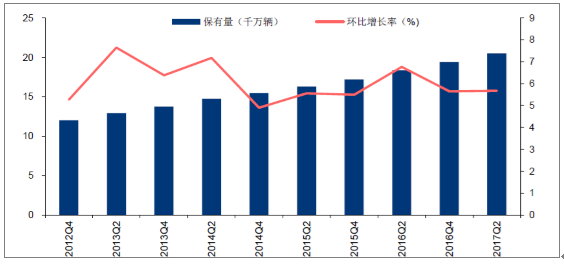

行业进入平稳增长时期,乘用车购置税优惠政策退出,2018年我国乘用车销量增长或承压。2017年H1我国汽车保有量已突破2亿辆,千人汽车保有量达142辆。综合考虑当前经济发展状况与汽车保有量,我国汽车行业整体已渡过快速增长期,预计2018年行业整体销量增速不会过高。此外,小排量车型购置税优惠政策自实施以来,一度成为车市增长重要推动力。而自2018年1月1日起,购置税将由当前的7.5%恢复至10%的法定税率。以一辆售价为12万元(含17%增值税)的车辆为例,税率上升2.5%后,消费者购置税优惠将减少2564元。由于购车优惠减少将会一定程度上抑制需求,因此购置税恢复后2018年车市会面临一定的增长压力。

2012 年Q4 -2017 年Q2 全国汽车保有量

资料来源:公开资料整理

2、农村+三四五线城市市场开拓,挖掘销量新增长空间。

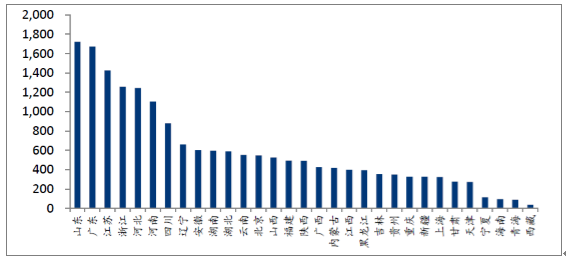

尽管我国汽车整体保有量增速趋于平缓,但由于城市与城市、城市与农村之间发展不均衡,三四线小城市以及农村市场依然存在较大保有量提升空间。截至2017年第一季度,我国仅北京、上海、深圳、成都、重庆、苏州6地汽车保有量超300万辆,仅19个城市超200万辆,49个城市超100万辆。三四线城市与农村汽车保有量低,市场潜力尚未充分发掘,存在较大刚性需求。随着小城市与农村的经济增长与代步需求上升, 2018年三四线城市与农村将成为汽车市场增长重要动力。

2016 年各省/直辖市汽车保有量(万辆)

资料来源:公开资料整理

截至2017 年3 月全国汽车保有量超过200 万辆的城市较少(万辆)

资料来源:公开资料整理

3、国民购买力增强,消费升级趋势明显

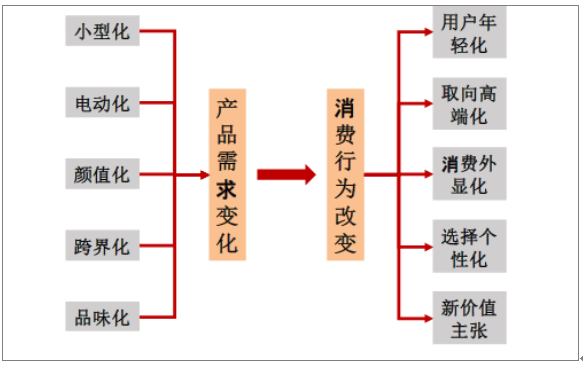

随着国民经济能力的快速提升,国内消费者购买能力增强,汽车市场消费升级趋势明显。消费者对于汽车产品需求已开始向产品品质和个性化诉求转变,市场对具有较高品质以及个性的新车型需求逐渐增强。2018年各大整车集团都将密集推出新车型,在消费升级趋势不断加强的大背景下,新产品的推出有望刺激消费者购买欲望。此外,随着国内汽车信贷市场快速发展,消费者购车资金融通的渠道更为便捷,这也一定程度上增强了消费者购买力,刺激了购车需求。预计2018年中高端品牌销量有望实现较大提升。

消费升级对消费者需求及行为的改变

资料来源:公开资料整理

2012 年至2017 年Q3 城镇居民人均可支配收入

资料来源:公开资料整理

4、2018年或迎置换高峰,乘用车市场有望获新一轮增量

2017年H1国内车主换购车龄大部分位于5年-8年区间段。加上消费升级趋势与汽车金融发展的影响,预计未来国内汽车置换周期将逐渐缩短。2013年我国汽车销量增速较高,同比达+13.9%,乘用车同比更是达到+15.7%,以5年车龄作为普遍置换年限,预计2018年将迎来置换高峰。同时,随着市场对绿色环保车型的需求增加,旧款车型将加速淘汰。2017年上半年53%以上A级以下车型消费者在置换时选择更高级别车型,54%以上A级及以上车型用户选择则SUV或豪华品牌车型,换购后车型平均价格高出换购前14.1万元。汽车置换的消费升级趋势明显,将继续利好中高端车型以及SUV销量。

5、客车预期表现稳定,重卡或超预期

新能源客车回暖,2018年客车市场预期稳定。2017年客车销量呈低开高走态势,下半年随着各地补贴政策的落实,加上各企业应对政策标准做出相应调整,新能源客车市场回暖趋势明显,各大整车厂订单量上升,拉升客车整体销量。据第一商用车统计,2017下半年各大客车企业订单情况转好,其中宇通客车收获了上海7家公交客运用户共计566辆新能源客车订单,车型包括纯电动、插电式混合动力共6款产品;中通客车继首次进入北京公交市场并斩获56辆纯电动公交车订单后,中标秦皇岛公交新能源客车招标采购,拿下40辆采购订单。2017年年底至2018年,预计随着近期各路大单的交付,新能源客车市场在未来的几个月预计有不俗的表现,支撑客车市场销量。

6、各类利好因素持续,2018年重卡或超预期

市场存在重卡2018年将出现负增长的担忧。环保升级叠加置换需求,预计重卡替换周期有望延续至2018年上半年;同时若治超政策继续趋严,运力需求释放将持续推动销量走高,认为2018年重卡销量存在超预期可能。

7、新能源行业格局生变,高增长势头不减

新能源补贴加速退坡+双积分考核临近,政策扶持手段转变引领行业发展进入新阶段。2018年补贴大概率在现行标准上继续退坡,预计行业格局将进一步优化。同时,随着双积分政策的落地,2019年起积分比例列入考核,2018年传统车企转型压力加大。据乘联会统计,我国乘用车行业多数合资企业新能源占比均未达标,其中销量前三大企业上汽、东风、一汽达标压力最大,较严峻的积分现状将促使企业加速布局新能源产品,同时外资品牌与国内电动车品牌合作进程也将提速。在奖惩并行的政策驱动下,新能源产业长效发展机制已建立,预计2018年行业将加快向新能源汽车转型,同时新能源汽车产业链各环节将进一步实现技术突破与成本下降,行业进入市场与产品驱动的新阶段。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)