我们对机械行业 283 家上市公司的业绩情况进行了梳理,前三季度行业总计实现营业收入 8853.3 亿,同比增长 29.3%,实现归母净利润 468.24 亿,同比增长 69.44%,净利润增幅显著高于收入增幅,主要原因是因为工程机械收入大幅度增长以及油服设备和船舶海工行业扭亏为盈所致。

2017 前三季度各版块营收和净利润(单位:亿元)

板块 | 营业收入 | 归母净利润 | ||||

20160930 | 20170930 | YOY | 20160930 | 2E+07 | YOY | |

自动化设备 | 1199.12 | 1520.98 | 27% | 96.61 | 127.13 | 32% |

公路养护 | 4.48 | 5.74 | 28% | 0.71 | 0.82 | 14% |

轨道交通 | 1,801.06 | 1,867.89 | 4% | 84.12 | 91.08 | 8% |

通用航空 | 599.85 | 669.65 | 12% | 24.05 | 24.62 | 2% |

环保工程设备 | 225.74 | 284.97 | 26% | 24.45 | 30.1 | 23% |

制冷设备 | 77.53 | 85.64 | 10% | 8.81 | 8.34 | -5% |

工程机械 | 1,134.65 | 2,048.51 | 81% | 5.88 | 75.39 | 1183% |

油服及设备 | 140.48 | 213.6 | 52% | -5.02 | 7.98 | 扭亏为盈 |

船舶海工 | 1,048.36 | 1,260.64 | 20% | -7.66 | 34.19 | 扭亏为盈 |

煤机 | 113.74 | 164.42 | 45% | 4.65 | 8.69 | 87% |

煤化工 | 80.31 | 175.01 | 118% | 1.05 | 8.86 | 746% |

仪器仪表 | 50.87 | 70.9 | 39% | 6 | 10.04 | 67% |

汽车轻量化 | 291.06 | 382.96 | 32% | 25.47 | 30.87 | 21% |

其他机械设备 | 80.03 | 102.39 | 28% | 7.24 | 10.13 | 40% |

合计 | 6847.29 | 8853.3 | 29.30% | 276.35 | 468.24 | 69.44% |

数据来源:公开资料整理

单三季度机械行业共实现营业收入 3151.39 亿,同比增长 33%,净利润 177.47亿,同比增长 74%,环比来看优于二季度的表现。

2017 三季度各版块营收和净利润(单位:亿元)

板块 | 营业收入 | 归母净利润 | ||||

20160930 | 20170930 | YOY | 20160930 | 20170930 | YOY | |

自动化设备 | 418.09 | 566.49 | 35% | 36.39 | 47.99 | 32% |

公路养护 | 1.7 | 1.98 | 16% | 0.24 | 0.35 | 45% |

轨道交通 | 643.83 | 687.83 | 7% | 31.03 | 40.21 | 30% |

通用航空 | 221.29 | 261.47 | 18% | 9.68 | 9.87 | 2% |

环保工程设备 | 80.76 | 101.17 | 25% | 9.68 | 12.29 | 27% |

制冷设备 | 29.67 | 30.28 | 2% | 3.58 | 2.95 | -18% |

工程机械 | 382.38 | 676.55 | 77% | 4.77 | 22.61 | 374% |

油服及设备 | 48.48 | 80.15 | 65% | -4.97 | 4.31 | -187% |

船舶海工 | 328.63 | 431.79 | 31% | -1.97 | 10.62 | -640% |

煤机 | 39.5 | 64.24 | 63% | 1.43 | 3.29 | 131% |

煤化工 | 28.5 | 50.31 | 77% | -0.81 | 4.01 | -597% |

仪器仪表 | 18.6 | 27.01 | 45% | 2.2 | 4.38 | 99% |

汽车轻量化 | 104.77 | 133.6 | 28% | 8.5 | 10.79 | 27% |

其他机械设备 | 28.08 | 38.52 | 37% | 2.41 | 3.8 | 57% |

合计 | 2374.29 | 3151.39 | 33% | 102.16 | 177.47 | 74% |

数据来源:公开资料整理

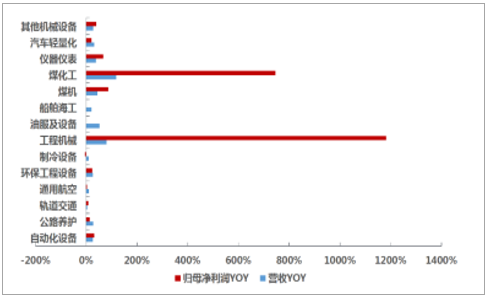

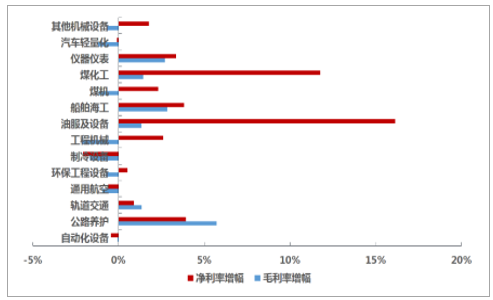

细分板块来看,净利润增速除了公路养护和轨道交通行业出现下滑,其余都有增长,船舶海工实现大幅扭亏为盈。其中周期行业表现亮眼,营业收入增速最显著的是周期行业中的煤化工(118%)、工程机械(81%)和油服及设备(52%),净利润增速最显著的是周期行业中的油服及设备(大幅扭亏为盈) 、工程机械(1183%) 和煤化工(746%)。

2017 前三季度各版块营收和净利润增速

数据来源:公开资料整理

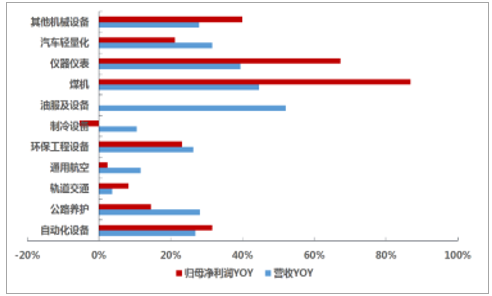

2017 前三季度各版块营收和净利润增速(除煤化工和工程机械)

数据来源:公开资料整理

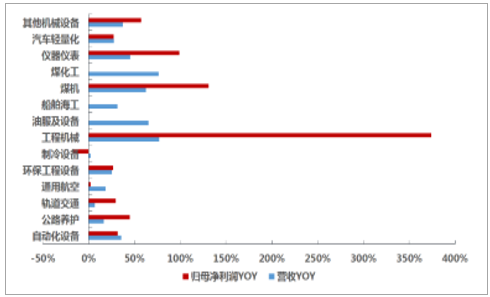

单三季度,船舶海工行业实现扭亏,工程机械净利润增速(374%) 最显著,煤化工和油服及设备扭亏为盈;制冷设备出现下滑;轨道交通、通用航空单三季度实现增长,业绩开始改善。

2017 三季度各版块营收和净利润增速

数据来源:公开资料整理

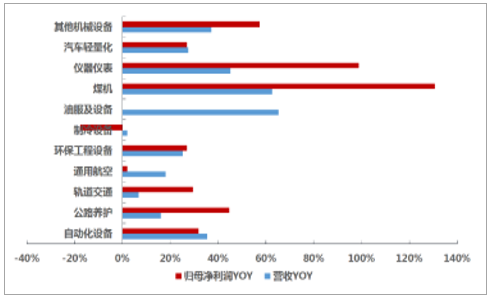

2017 三季度各版块营收和净利润增速(除工程机械)

数据来源:公开资料整理

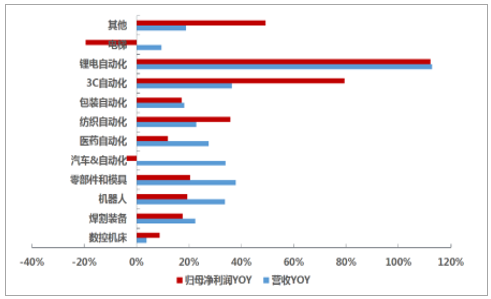

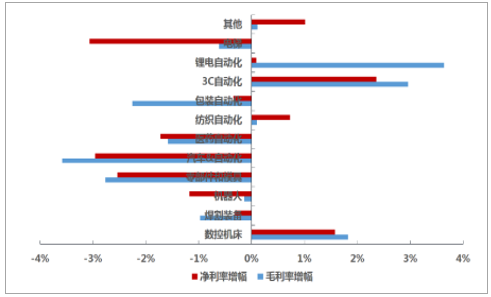

自动化版块涵盖细分领域比较多,我们对其进行了拆分,虽然前三季度总体业绩增速不突出,但细分来看,其中的锂电设备和 3C 自动化设备实现了快速增长,3C 自动化设备归母净利润增长近 80%,锂电设备收入和净利润增速双双超过 100%;此外纺织自动化净利润增速也有较高增长(41%)。控机床子行业持续亏损,但亏损幅度减小; 电梯子行业则出现了 10%的利润下滑。

2017 前三季度自动化版块细分领域营收和净利润(单位:亿元)

板块 | 营业收入 | 归母净利润 | ||||

20160930 | 20170930 | YOY | 20160930 | 20170930 | YOY | |

数控机床 | 95.63 | 99.23 | 4% | -10.02 | -9.14 | -9% |

焊割装备 | 14 | 17.12 | 22% | 2.13 | 2.51 | 18% |

机器人 | 72.41 | 96.87 | 34% | 10.64 | 12.71 | 19% |

零部件和模具 | 57.61 | 79.44 | 38% | 10.46 | 12.6 | 20% |

汽车&自动化 | 101.92 | 136.48 | 34% | 11.28 | 10.85 | -4% |

医药自动化 | 9.61 | 12.26 | 28% | 1.31 | 1.47 | 12% |

纺织自动化 | 79.7 | 97.87 | 23% | 5.71 | 7.76 | 36% |

包装自动化 | 41.31 | 48.83 | 18% | 4.46 | 5.23 | 17% |

3C 自动化 | 320.75 | 437.27 | 36% | 23.89 | 42.87 | 79% |

锂电自动化 | 18.85 | 40.11 | 113% | 3 | 6.38 | 112% |

电梯 | 252.47 | 276.28 | 9% | 26.97 | 21.72 | -19% |

其他 | 65.94 | 78.39 | 19% | 3.03 | 4.52 | 49% |

数据来源:公开资料整理

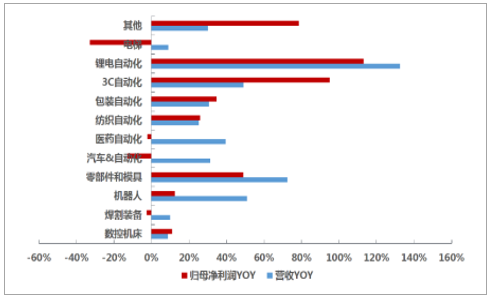

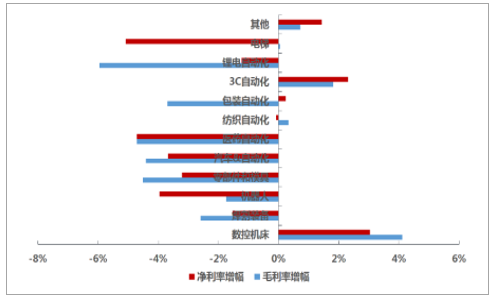

单三季度来看,自动化版块中,仍然是锂电设备和 3C 自动化设备领先,净利润增速分别达到 113%、95%,零部件和模具净利润同比增加 49%,而纺织自动化净利润增速只有 9%。数控机床仍然亏损,电梯净利润下滑 33%。

2017 三季度自动化版块细分领域营收和净利润(单位:亿元)

板块 | 营业收入 | 归母净利润 | ||||

20160930 | 20170930 | YOY | 20160930 | 20170930 | YOY | |

数控机床 | 28.13 | 30.61 | 9% | -4.06 | -3.61 | -11% |

焊割装备 | 4.82 | 5.3 | 10% | 0.79 | 0.76 | -3% |

机器人 | 26.46 | 39.94 | 51% | 4.2 | 4.72 | 13% |

零部件和模具 | 21.58 | 37.21 | 72% | 4.28 | 6.37 | 49% |

汽车&自动化 | 35.29 | 46.39 | 31% | 3.82 | 3.32 | -13% |

医药自动化 | 3.2 | 4.46 | 40% | 0.5 | 0.49 | -2% |

纺织自动化 | 26.65 | 33.38 | 25% | 1.88 | 2.37 | 26% |

包装自动化 | 14.12 | 18.45 | 31% | 1.4 | 1.89 | 35% |

3C 自动化 | 111.55 | 166.41 | 49% | 8.81 | 17.18 | 95% |

锂电自动化 | 6.97 | 16.21 | 132% | 1.13 | 2.42 | 113% |

电梯 | 90.56 | 98.62 | 9% | 11.52 | 7.75 | -33% |

其他 | 22.58 | 29.35 | 30% | 0.99 | 1.78 | 79% |

数据来源:公开资料整理

2017 前三季度自动化版块细分领域营收和净利润增速

数据来源:公开资料整理

2017 第三季度自动化版块细分领域营收和净利润增速

数据来源:公开资料整理

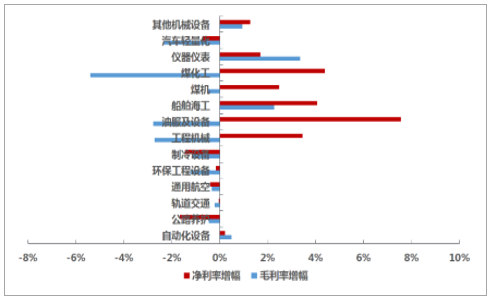

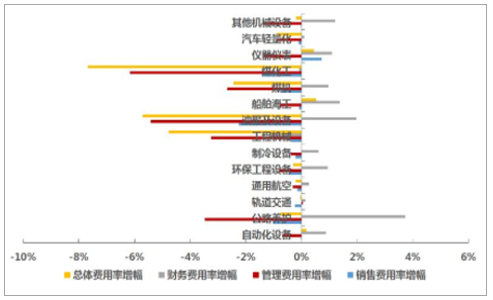

毛利率方面,机械行业前三季度总体毛利率为 20.99%,同比下降 0.52 个百分点,主要是受到工程机械、油服及设备行业毛利率下滑的影响。其中工程机械行业由于上半年景气度高,下游需求旺盛,公司趁机低价处理库龄长的存货产品,对总体毛利率产生了较大影响。而船舶海工、仪器仪表行业的毛利率则有明显的改善。净利率方面,机械行业前三季度总体净利率为 5.74%,同比提升 1.34 个百分点,其中工程机械、油服及设备行业净利率、船舶海工和煤化工都有明显提升,船舶海工和油服设备行业则实现了扭亏为盈。费用方面,机械行业总体费用率为 14.64%,同比下降 1.04 个百分点,其中管理费用率有明显改善,同比下降1.38 个百分点,各行业中工程机械、油服及设备、煤化工行业费用水平下降最为显著,说明行业的景气提升对于公司的销售和管理有显著的积极影响。

2017 前三季度各版块毛利率和净利率变动

数据来源:公开资料整理

2017 前三季度各版块费用率变动

数据来源:公开资料整理

2017 第三季度各版块毛利率和净利率变动

数据来源:公开资料整理

2017 第三季度各版块费用率变动

数据来源:公开资料整理

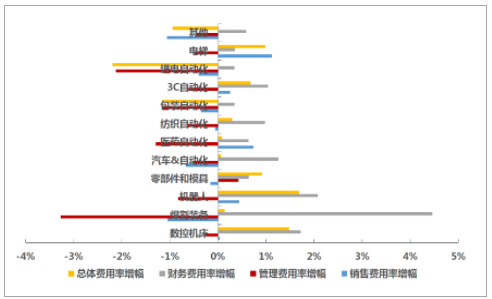

自动化板块细分来看 3C 自动化毛利率和净利率都有显著提升,汽车&自动化和零部件&模具两者均下降,电梯净利率下降明显,包装自动化毛利率下降超过 2 个百分点。费用率方面除数控机床和机器人费用率有较高增加,基本平稳。

2017 前三季度自动化版块毛利率和净利率变动

数据来源:公开资料整理

2017 前三季度自动化版块费用率变动

数据来源:公开资料整理

2017 三季度自动化版块毛利率和净利率变动

数据来源:公开资料整理

2017 三季度自动化版块费用率变动

数据来源:公开资料整理

存货增长水平显著低于营收增长:2017 年前三季度机械行业公司存货达 4878.16 亿元,同比增长 17%,显著低于同期行业营收 29.3%的增长水平。其中增长明显的细分行业包括煤化工(68%)、公路养护(40%)、仪器仪表(38%)、自动化设备(32%)。部分行业存货周转天数有明显改善:2017 年前三季度机械行业总体存货周转天数为 114.68天,较去年同期的132.62 天减少了 17.9 天。其中油气设备、工程机械、煤机、煤化工行业存货周转天数改善明显,分别减少了 65.7天、43 天、41.8 天、32.4 天。以上行业均是前三个季度进入上升周期,需求复苏的行业,下游的旺盛需求使得公司的交付周期有明显的缩短。

机械行业存货情况

细分行业 | 存货(亿元) | 营收增长率 | 存货周转天数 | 周转天数减少 | |||

2016Q1-Q3 | 2017Q1-Q3 | 存货增长率 | 2016Q1-Q3 | 2017Q1-Q3 | |||

自动化设备 | 623.92 | 823.19 | 32% | 27% | 118.63 | 118.57 | -0.1 |

公路养护 | 3.25 | 4.55 | 40% | 28% | 203.28 | 205.93 | 2.7 |

轨道交通 | 897.21 | 968.36 | 8% | 4% | 108.52 | 105.91 | -2.6 |

通用航空 | 563.11 | 642.96 | 14% | 12% | 188.61 | 184.31 | -4.3 |

环保工程设备 | 200.57 | 255.31 | 27% | 26% | 210.05 | 204.47 | -5.6 |

制冷设备 | 26.9 | 33 | 23% | 10% | 84 | 88.82 | 4.8 |

工程机械 | 615.53 | 734.33 | 19% | 81% | 117.46 | 74.47 | -43 |

油服及设备 | 100.58 | 102.17 | 2% | 52% | 167.22 | 101.48 | -65.7 |

船舶海工 | 887.99 | 969.12 | 9% | 20% | 172.33 | 155.95 | -16.4 |

煤机 | 72.52 | 85 | 17% | 45% | 154.82 | 113.04 | -41.8 |

煤化工 | 49.22 | 82.84 | 68% | 118% | 132.28 | 99.85 | -32.4 |

仪器仪表 | 21.14 | 29.15 | 38% | 39% | 124.28 | 123.53 | -0.8 |

汽车轻量化 | 61.7 | 75.84 | 23% | 32% | 46.32 | 42.12 | -4.2 |

其他机械设备 | 46.14 | 72.34 | 57% | 28% | 123.79 | 143.63 | 19.8 |

合计 | 4169.8 | 4878.2 | 17.00% | 29.30% | 132.62 | 114.68 | 17.9 |

数据来源:公开资料整理

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号 10应收账款情况得到改善,行业需求旺盛助力公司加强回款能力:2017 年前三季度机械行业公司总应收账款为4627.32 亿,同比增长 13%,仍然显著低于同期营收的增长水平,应收账款占营收的比重也从 60%下降到 52%,说明机械公司回款能力得到加强。从细分行业来看,应收款占营收比重下降最大的是煤机、煤化工、工程机械和油服设备行业,同样是前三季度需求旺盛的行业。行业的复苏使得下游客户盈利能力提升,还款能力加强,此外公司在产能有限的情况下,必然对客户的付款能力有一定的要求,或是优先供应付款能力强的公司。

机械行业应收账款情况

细分行业 | 应收账款(亿元) | 应收账款周转天数 | 应收账款占销售 | ||||||

2016Q1-Q3 | 2017Q1-Q3 | YOY | 2016Q1-Q3 | 2017Q1-Q3 | 周转天数变化 | 2016Q1-Q3 | 2017Q1-Q3 | 占比变化 | |

自动化设备 | 614 | 775 | 26% | 85 | 83 | -2 | 51% | 51% | 0% |

公路养护 | 6 | 6 | 10% | 203 | 179 | -24 | 124% | 107% | -18% |

轨道交通 | 1054 | 1233 | 17% | 100 | 106 | 7 | 59% | 66% | 7% |

通用航空 | 361 | 418 | 16% | 94 | 93 | -1 | 60% | 62% | 2% |

环保工程设备 | 150 | 176 | 17% | 112 | 104 | -8 | 67% | 62% | -5% |

制冷设备 | 47 | 49 | 5% | 99 | 97 | -2 | 60% | 57% | -3% |

工程机械 | 1042 | 1015 | -3% | 160 | 87 | -72 | 92% | 50% | -42% |

油服及设备 | 137 | 141 | 3% | 174 | 113 | -61 | 97% | 66% | -31% |

船舶海工 | 287 | 350 | 22% | 54 | 45 | -9 | 27% | 28% | 0% |

煤机 | 170 | 166 | -2% | 272 | 179 | -93 | 150% | 101% | -49% |

煤化工 | 75 | 99 | 32% | 166 | 96 | -70 | 93% | 56% | -37% |

仪器仪表 | 34 | 41 | 23% | 109 | 98 | -11 | 66% | 58% | -8% |

汽车轻量化 | 88 | 117 | 34% | 50 | 52 | 2 | 30% | 31% | 1% |

其他机械设备 | 35 | 40 | 16% | 74 | 67 | -7 | 44% | 39% | -4% |

合计 | 4099 | 4627.3 | 13% | 103 | 87 | -16 | 60% | 52% | -8% |

数据来源:公开资料整理

同期机械公司的经营现金流情况也出现了一定程度的改善,2017 年前三季度机械行业经营现金流入 9062.1 亿元,增加 2154.2 亿元,同比提升 31.18%,经营性现金流 9122.4 亿元,增加 2070.4 亿元,同比提升 29.4%,,总体净经营现金流为-60.3 亿元,较去年同期有 84 亿元的改善。各细分行业中,通用航空、船舶海工、油服及设备行业的经营现金流均有明显的改善,而轨道交通行业净现金流出则同比增加了 135 亿元,预计仍是收到下游需求低迷,经营压力大的影响。

机械行业经营现金流情况(亿元)

细分行业 | 经营现金流入 | 经营现金流出 | 净经营现金流 | |||||||

2016Q1-Q3 | 2017Q1-Q3 | 2016Q1-Q3 | 2017Q1-Q3 | 2016Q1-Q3 | 2017Q1-Q3 | 增减情况 | ||||

自动化设备 | 1242.3 | 1547.6 | 1232.1 | 1540.3 | 10.3 | 7.3 | -3 | |||

公路养护 | 5 | 6.9 | 6.3 | 7.5 | -1.3 | -0.6 | 1 | |||

轨道交通 | 1900.1 | 1813.9 | 1862.8 | 1911.4 | 37.3 | -97.4 | -135 | |||

通用航空 | 484.4 | 612.6 | 607.8 | 693.9 | -123.4 | -81.3 | 42 | |||

环保工程设备 | 221.3 | 270.8 | 220.1 | 296.9 | 1.2 | -26.1 | -27 | |||

制冷设备 | 75.2 | 89.2 | 74.2 | 82.4 | 1 | 6.8 | 6 | |||

工程机械 | 1176.3 | 2180.1 | 1098.2 | 2091.7 | 78.1 | 88.5 | 10 | |||

油服及设备 | 167.9 | 271.6 | 214.5 | 281.2 | -46.5 | -9.6 | 37 | |||

船舶海工 | 1053.7 | 1414.2 | 1168.7 | 1396 | -114.9 | 18.2 | 133 | |||

煤机 | 108 | 158.8 | 112.8 | 143.6 | -4.7 | 15.2 | 20 | |||

煤化工 | 60.6 | 149.4 | 61.3 | 144.7 | -0.7 | 4.7 | 5 | |||

仪器仪表 | 54.2 | 79.8 | 52.3 | 76.8 | 1.9 | 3.1 | 1 | |||

汽车轻量化 | 283.8 | 378.5 | 267.6 | 364.5 | 16.2 | 14.1 | -2 | |||

其他机械设备 | 75.1 | 88.5 | 73.6 | 91.7 | 1.5 | -3.2 | -5 | |||

合计 | 6907.9 | 9062.1 | 7052 | 9122.4 | -144.1 | -60.3 | 84 | |||

数据来源:公开资料整理

资本开支小幅增长仍显谨慎:前三季度机械行业资本开支总额达 450.77 亿元,相较去年同期增长 30.8 亿,同比有 7.33%的小幅增长,资本开支增长最为显著的是煤机行业,而煤化工、公路养护等行业的资本开支则有较大程度的缩减。行业资本开支的变化情况说明虽然行业总体情况同比有较为明显的改善,但各公司仍对扩产、增产持有谨慎态度,资本开支主要仍用于现有生产设备的维护和更新。

机械行业资本开支情况

细分行业 | 机械行业资本开支(亿元) | |||

2016Q1-Q3 | 2017Q1-Q3 | 资本开支变化额 | 资本开支变化幅度 | |

自动化设备 | 90.38 | 109.21 | 18.83 | 21% |

公路养护 | 0.14 | 0.07 | -0.08 | -55% |

轨道交通 | 89.56 | 91.51 | 1.95 | 2% |

通用航空 | 41.6 | 42.38 | 0.78 | 2% |

环保工程设备 | 17.33 | 22.09 | 4.76 | 27% |

制冷设备 | 6.76 | 6.45 | -0.31 | -5% |

工程机械 | 46.61 | 72.23 | 25.62 | 55% |

油服及设备 | 11.15 | 10.7 | -0.45 | -4% |

船舶海工 | 74.39 | 55.23 | -19.16 | -26% |

煤机 | 2.72 | 5.68 | 2.95 | 109% |

煤化工 | 5.59 | 1.86 | -3.73 | -67% |

仪器仪表 | 5.61 | 7.01 | 1.39 | 25% |

汽车轻量化 | 19.25 | 15.44 | -3.81 | -20% |

其他机械设备 | 8.88 | 10.93 | 2.05 | 23% |

合计 | 419.97 | 450.77 | 30.8 | 7% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国机械工程技术市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国机械行业市场专项调研及发展策略分析报告

《2024-2030年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2024-2030年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。