1、高端制造与产业升级之钢结构:装配式钢结构推进及下游客户的双驱动

十九大提出:加快发展先进制造业,支持传统产业优化升级,推进绿色发展,壮大清洁生产产业,推进资源全面节约和循环利用,倡导简约适度、绿色低碳的生活方式。坚持去产能、去库存、去杠杆、降成本、补短板,优化存量资源配置,扩大优质增量供给,实现供需动态平衡。

装配式钢结构:1)新一轮科技革命及产业变革大风将至,装配式建造方式及生产方式是推进制造强国、产业升级的趋势所向;2)符合“清洁生产产业”,钢材可以回收利用,推进钢结构建筑符合钢材去产能去求,规模化、高精度化的部品部件生产以及其他预制构件的生产将进一步优化升级。

下游客户需求:下游客户对钢结构品质要求的提升(如冷链、物流、环保、新能源汽车、文化等细分领域)等,过去的施工设备、施工方式亟待改进,促进钢结构公司实现“传统产业优化升级“。

装配式钢结构建筑高端生产线

数据来源:公开资料整理

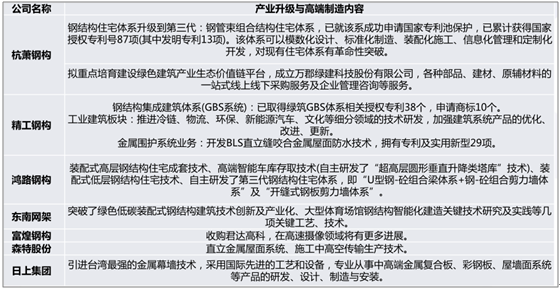

2、高端制造与产业升级之钢结构:主要钢结构公司的产业升级

主要钢结构公司在高端制造、施工领域的优势及相关优化升级

数据来源:公开资料整理

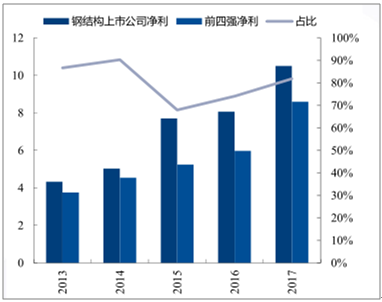

集中度提升:在新工业革命、“中国制造2025”、科技/产业变革、装配式建筑等大力推进的背景下,2016-2017年钢结构公司集中度不断提升,2017年前三季度前四大传统钢结构公司:杭萧钢构、东南网架、精工钢构、鸿路钢构归母净利合计占比超80%,营收占比76%。如果按照上市及未上市钢结构公司总产值计算(选取前三十大公司),前四大钢结构公司(精工钢构、中建钢构、东南网架、杭萧钢构)总产值占比超40%,主结构吨数占比超32%,次结构吨数占比超36%。一方面反映了钢结构龙头公司的综合实力不断提升、集中度较高,另一方面,龙头公司的集中度仍有较大提升空间。

钢结构上市公司中前四强净利占比超80%

数据来源:公开资料整理

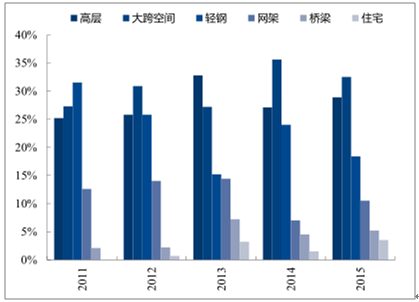

十二五期间钢结构在各类工程中的应用比例

数据来源:公开资料整理

3、高端制造与产业升级之钢结构:装配式建筑发展五大催化,钢结构最契合国情、是最优解

五大催化:(1)政策导向:政策更清晰(2020年重点地区20%、积极地区15%、鼓励地区10%)、更密集、更具体;(2)成本变革:人口红利削弱叠加新一代农民工从事建筑施工意愿降低助推建筑工程人力成本提升,目前人力成本占比约15%,对标海外有25pct提升空间,而装配式钢结构人力成本可节省38%;(3)市场空间大:未来4年装配式市场空间高达1.3万亿;(4)雄安标杆示范:装配式建造方式符合雄安“绿色生态宜居新城区”的定位,雄安装配式将起到标杆示范作用,推动装配式建筑在其他省市的发展;(5)新工业革命大势所趋,钢结构本身是为高端制造做配套的,客户产业升级将推动钢结构生产制造、施工安装、设计等优化升级。

相关报告:智研咨询发布的《2017-2022年中国高端制造行业运营态势与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国高端制造行业市场行情监测及发展趋向研判报告

《2023-2029年中国高端制造行业市场行情监测及发展趋向研判报告》共十四章,包含中国高端制造行业消费者偏好调查,中国高端制造行业投资风险分析,中国高端制造行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)