1、内容是平台流量入口,平台是内容变现渠道

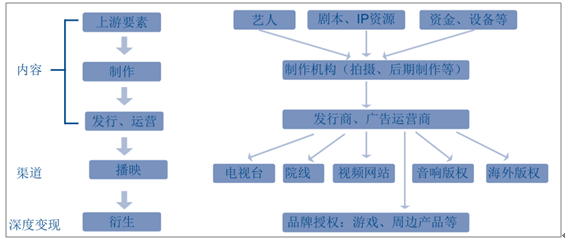

文娱产业链由四个环节构成:制作、发行及运营、播映、衍生。凭借剧本、艺人、资金、设备等上游要素,制作机构完成电影、电视剧、综艺、动漫等产品的拍摄和后期制作,并通过自主发行或者委托发行获得利润。优质 IP 为文娱产业带来的溢价效应,往往大于演员等其他上游要素,通常成为制作机构重金购买的对象。随后发行商对产品进行营销推广,吸引播映方和消费者购买,集合优质 IP、优秀演员、导演、后期等要素的精品能为电视台、院线以及视频网站等播出平台带来收视率、票房或流量增加,往往会被高价购买,实现内容资源的变现。影视动漫产品的热度也带动其衍生市场的发展,吸引众多周边产品厂商购买品牌授权,实现内容的深度变现。如对于具有高人气的动漫作品,衍生品的销售将成为作品的主要变现渠道。在文娱产业链中,内容与平台二者相辅相成,好的内容是平台的流量入口,好的平台是内容变现的渠道。

文娱产业链分析

数据来源:公开资料整理

内容端更新迭代速度快,顺应趋势推精品。内容端投入规模相对较小,更新迭代速度较快,顺应整体趋势的精品内容主导了文娱产业短周期发展,缺乏优质内容的 2016 年电影票房增速回落明显,喜剧片表现不佳。2017 年随着《战狼 2》、《羞羞的铁拳》等优质国产电影的发力,全年国产电影票房占比有望超过 2016 年。

优质内容争夺愈加激烈,布局上游IP资源将赢得先机。在大IP时代降临的背景下,各影视制作机构争相抢夺优质 IP 资源。网络小说作为优质 IP 的重要来源,影视版权价格逐年高涨,均价从 2011 年的数十万元飙升至 2016 年的上百万元,如今顶级 IP 的版权报价已突破千万。在优质网络小说版权供不应求的局面下,部分影视公司开始尝试定制模式,直接布局网络小说的内容创作,从源头上培育优质 IP 资源,从而降低版权成本,并且在日益激烈的 IP 争夺中赢得先机。

2016 年六大类型影片票房表现

数据来源:公开资料整理

平台端流量取决于优质内容,长周期整合确保基业长青。目前流量分布受优质内容决定,对平台的忠实度不高,只有长期投入大量资本整合优质内容,方能确保平台基业长青。以视频网站平台为例,由于行业竞争激烈,平台前期需要投入大量资本购置版权补充内容生态,但后期,随着优质内容带来流量的增加,带动其付费业务的发展,视频网站将逐渐实现盈利。如爱奇艺在被百度收购后虽然一直亏损,但营收增速大于亏损增速,运营利润率从 2013 年的-55%变为 2016 年的-25%,2016 年更是实现营收 113.1%的同比增长。爱奇艺营收的高增长主要来自会员、直播、游戏联运等非广告收入的快速增长,这意味着之前大力推动的付费会员已经起到了效果,收入结构已经从单纯的广告转向了会员付费。随着 BAT 三巨头布局文娱行业,受资本青睐的平台整合内容能力更突出,寡头垄断的竞争格局日益明显。

BAT 文娱产业布局

数据来源:公开资料整理

2、内容端关注优质内容及渠道变现,平台端关注行业龙头和垂直领域

内容端关注优质 IP及其多渠道变现。1)良心内容的精品制作仍是未来文娱产业发展的主流。付费市场快速发展的今天,内容生产商纷纷加大影视作品生产的资金投入,加速推进内容精品化发展。原创或由一般 IP 孵化出的优质内容都将成为大众所追逐和关注的焦点。2 )IP 联动发展实现多渠道变现。随着文娱产业各子领域日益成熟相互交融,精品 IP 的多渠道变现亦成为可能。掌握优质 IP 资源的企业通过 IP 联动发展的精细化管理,深挖 IP 价值,坐拥向各细分领域发展变现的无限可能,丰富变现手段,发挥文化消费拉动经济增长的积极作用。结合内容端发展两大趋势,我们建议关注 唐人影视、耀客传媒、长江文化。

优质内容多渠道变现日益成为趋势

数据来源:公开资料整理

平台端关注行业龙头和细分领域王者。(2)集中度低的细分行业龙头。随着 BAT 入局行业兼并收购案例频现,平台端行业集中度有望进一步提升,某些垂直领域市场集中度仍然较为分散,这些行业流量龙头增长潜力相对较大,具备持续增长能力。如直播垂直类型众多,市场分散,前十大直播 app 市场渗透率之和不到 15%,而其中 YY、斗鱼和映客直播 app 的市场渗透率位列前三甲,有较大突围机会。(2)BAT 继续“泛娱乐” 整合。目前 BAT 已通过并购等方式完成视频平台、游戏、音乐、文学等平台的整合,并形成寡头垄断形势,未来三家的泛娱乐布局将进入整合突破期,竞争也会更激烈,预计流量王者强者将恒强。结合平台端发展趋势,我们建议关注在线票务领域的 永乐文化和院线行业的大地院线两大流量者。

相关报告:智研咨询发布的《2017-2022年中国文化娱乐市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文娱行业市场现状调查及未来趋势研判报告

《2024-2030年中国文娱行业市场现状调查及未来趋势研判报告》共十四章,包含2024-2030年文娱产业面临的困境及对策,2024-2030年文娱产业前景及趋势预测,中国文娱产业企业品牌竞争策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

](http://img.chyxx.com/2021/03/20210318132707.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)