乳制品:原奶供给周期及渗透率断档接续促本轮高弹性

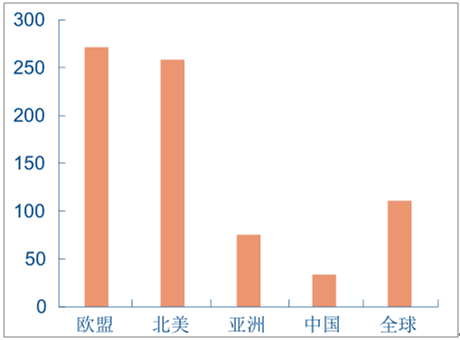

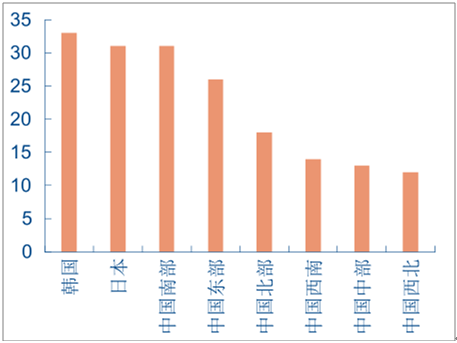

景气瓶颈:人均消费远低于国际水平,但从发达地区趋于饱和起,乳制品消费增长趋缓。2016 年,我国人均乳制品消费量折合生鲜乳约为 36kg,仅为世界平均水平的三分之一。从我国消费占比最高的液态奶来看,我国东部和南部较发达地区的液态奶人均消费量分别为26kg 和 31kg,已趋近韩国(33kg/人)和日本(31kg/人),发达地区人均因奶量逐渐饱和;而欠发达地区如西部和中部地区的人均消费量仅为 12kg 和 13kg,不到日韩的一半水平,上升空间大。纵向来看,2015 年后我国人均乳制品消费支出增速逐步放缓,即一二线城市人均饮奶量趋于饱和后三四线并未立即跟上。

各国乳制品人均消费量(kg/人)

数据来源:公开资料整理

中国各地区乳制品人均消费量(kg/人)

数据来源:公开资料整理

景气瓶颈:原奶成本上涨,行业龙头致力于产品升级和高端化,脱钩三四线城市需求 ,使之面临消费升级断档 。2013 年下半年至 2014 年初原奶价格上涨期间,行业龙头伊利、蒙牛等通过产品结构升级,推出安慕希、纯甄等明星单品提升高端化比例。伊利整体的高端产品占比也从 2013 年的 35%增长到 2016 年 58%,且同期伊利乳品市场份额由 17.80%上升至 20.0%,位居市场第一,成本上涨期间龙头市占率不断提升,小企业品类升级能力较差份

额被压缩,乳业整体 ASP 上行。但产品快速高端化和 ASP 上行与三四线城市消费升级脱钩断档,带来了两年的停滞期。

2010-2014 年原奶价格变化(元/kg)

数据来源:公开资料整理

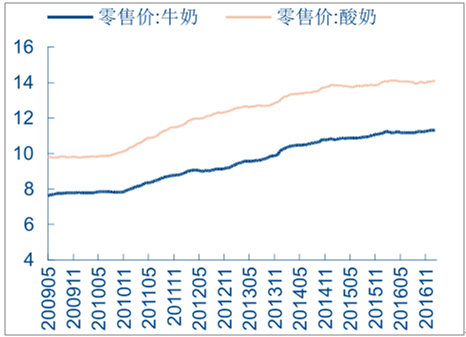

牛奶和酸奶均价在 2010 年以来持续上涨

数据来源:公开资料整理

景气契机:2014 年以来原奶供给增加,需求疲弱,供需反转,主动+ 被动促销增加。被动促销方面:2014 年国际及国内原奶供给大幅增加,国际原料大包粉价格低迷,我国生鲜乳主产区价格快速下滑,同比下滑一度达 20%,原奶价格维持在 3.41-3.45 元/公斤的较低位置。由于主要乳企收奶具有粘性,供给增加给主要乳企带来库存压力,同时终端需求疲弱,乳企被动促销剧增。此外,2013-2014 年原奶价格高位部分乳企储备的大包粉需被动去库存,也成为被动促销的重要原因。此外,由于终端需求疲弱,主动促销也愈演愈烈。

原奶供给恢复,奶价持续下行(元/kg)

数据来源:公开资料整理

2007-16年我国液态奶市场规模(亿元)

数据来源:公开资料整理

竞争降价+ 三四线消费升级+ 渠道下沉共同促使三四线城市乳品需求接棒,市场加速渗透。在供需对比反转使得主动被动促销背景下,一方面产品价格逐渐下降到三四线和农村区域消费者较能接受的价格范围,另一方面这些区域主动选择的消费升级也促使其消费方式向一二线城市靠近,再配合渠道下沉,三四线城市和农村区域接棒高端乳品在一二线城市的高速发展。部分龙头乳企也提前布局此类城市的渠道,如伊利不断加快村级网店的开发,直控村级网点已达 34.2 万家,同比提升近 2 倍,市场渗透能力逐年增强。因此拥有完善的贴近三四线城市及农村的渠道布局或将成为下阶段的重要动能。

空间测算:若三四线城市需求完全释放,液态奶 市场 将容 扩容 40% 以上 。目前三四线城市人均液态奶的年消费量约为16 千克,农村地区人均液态奶年消费量约为 7 千克,2016 年酸奶和牛奶的零售价分别为 14 元/千克和 11 元/升,根据数据显示,两者占液态奶的消费占比分别为 21%:79%,因此均价为 11.6 元/千克,若三四线城市人均液态奶的消费量达到一线城市的水平 31kg,农村地区达到三四线水平 16kg,不考虑城镇化,三四线城市约 5亿人口,农村 6 亿,预计液态奶市场有望扩容超 1500 亿元,2016 年液态奶市场规模为 3540亿元,有望带来 40%以上空间。

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。