共享充电宝是指企业在定点投放充电宝租赁设备,用户支付一定金额即可快速借到一台充电宝,使用完毕后定点归还。 中国共享充电宝行业发展迅速,大部分共享充电宝厂商半年内完成了从创立公司到获取融资再到布局国内主要城市的发展进度。

存在安全隐患:共享充电宝存在的安全隐患包括两方面,一是充电宝属于易燃易爆物品,对质量要求高,加上充电宝的交替使用,用户存在卫生顾虑;二是数据隐患,通过数据线连接手机,手机内信息及用户注册信息均可能被泄露。

行业易恶性竞争:共享充电宝大小场景均可能出现恶性竞争,众多共享充电宝厂商入局导致订单分流,行业竞争使越来越多话语权递到场景方,还可能涉及入场费等方面的压力。

盈利模式单一:共享充电宝厂商盈利来源包括租赁费用、 押金、 广告收入及周边产品售卖几部分。 在共享充电宝创业者眼中,广告收入是未来重要的现金流之一,但其价值和收益存在很大的不确定性。 厂商需进一步拓宽盈利渠道。

技术变革风险:共享充电宝行业需要考虑两重风险。 一是随着电池技术的变革升级,手机电池容量扩容到能满足用户电量需求时面临的共享充电宝用户需求减少的风险;二是充电基础设施的改造升级,共享充电宝使用场景缩小的风险。中国共享充电宝行业获资本青睐,发展迅速,但行业面临的挑战也很明显。 艾媒咨询分析师认为,共享充电宝行业目前存在技术变革风险、 安全隐患、 行业恶性竞争和盈利模式单一等问题,共享充电厂商需着力解决以上问题,才能实现行业的持续健康发展。

共享充电宝产品模式

数据来源:公开资料整理

2017上半年,中国共享充电宝厂商涌现,市场竞争激烈。 其中来电科技、 街电科技较早布局,在行业中占据头部优势,其他共享充电宝厂商纷纷进入,企图扩大市场,占据市场地位。共享充电宝市场获得资本投资后急剧升温,市场竞争格局仍不稳定。 从短期来看,选择合适的用户与市场范围进行投放,实行优惠政策,有助于厂商市场推广。 从长期来看,在产品、 品牌、 用户使用友好度等方面形成竞争优势,将成为厂商获得市场份额的关键。

注:仅列举部分共享充电宝厂商。

数据来源:公开资料整理

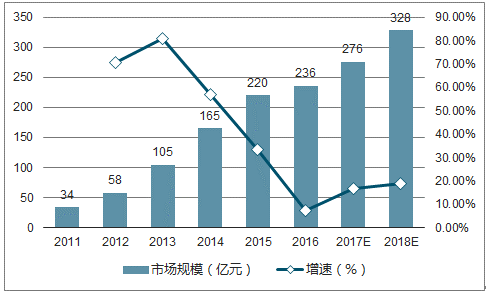

2016年中国移动电源市场达236亿元,较2015年增长7.3%,预计2017年将达276亿元。 艾媒咨询分析师认为,受智能手机终端等移动设备销量增长放缓,作为终端配件之一的移动电源同样面临增长乏力的困境。 2017年,中国共享经济的风口转移到共享充电宝上,多家企业的争先布局,移动电源产值增长或再次提速。 但当前市场针对共享充电宝业务盈利模式仍抱有保留态度,行业可持续发展能力仍有待市场校验。

2011-2018年中国移动电源市场规模及预测

数据来源:公开资料整理

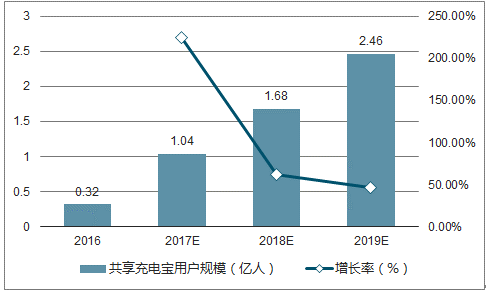

2016年中国共享充电宝用户规模为0.32亿人。 随着资本强势入局,预计市场用户规模将达1.04亿人。 2017年,中国共享经济风口转移到共享充电宝上,多家企业争先布局,共享充电宝产品快速渗透。 在用户快速增长的同时,共享充电宝行业的可持续发展能力将进一步核验。

2016-2019年中国共享充电宝用户规模及预测

数据来源:公开资料整理

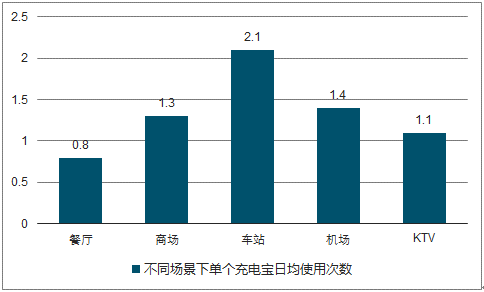

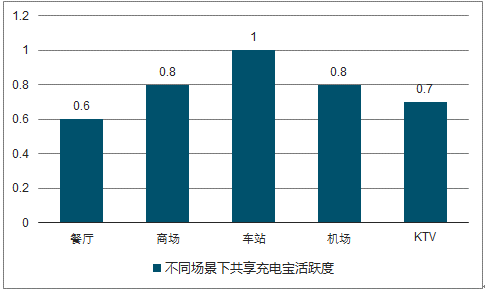

在车站使用场景下,单个共享充电宝日均使用次数为2.1次,充电宝活跃度为1.0,而在餐厅场景下,共享充电宝的活跃度低于所有场景下的活跃度平均值,可见小场景的使用效率低于大场景的使用效率。 艾媒咨询分析师认为,车站、 商场和机场是线下流量最大的共享充电宝使用场景,厂商可优先布局;除此之外,厂商需提高运营能力以适应大场景布局对运营维护的需要。

2017H1不同场景下单个充电宝日均使用次数

数据来源:公开资料整理

2017H1不同场景下共享充电宝活跃度

数据来源:公开资料整理

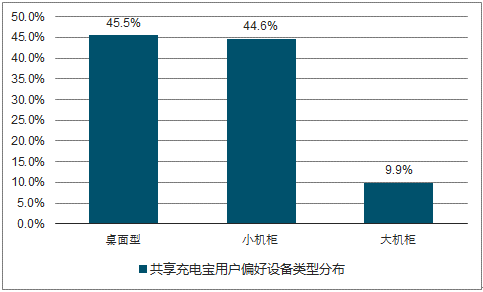

桌面型和小机柜是共享充电宝用户当前偏好使用的设备类型,占比分别达到45.5%和44.6%,而偏好大机柜设备的用户占9.9%;用户选取设备类型的因素分布中,有60.4%的用户考虑押金因素,使用是否自由及是否可以异地归还也是用户考虑的重要因素。桌面型和小机柜共享充电宝成本较低,铺设密度大,产品曝光效应明显。 押金方面,共享充电宝厂商可开展高信用免押金服务。

2017H1共享充电宝用户偏好设备类型分布

数据来源:公开资料整理

2017H1共享充电宝用户选择设备类型的因素分布

数据来源:公开资料整理

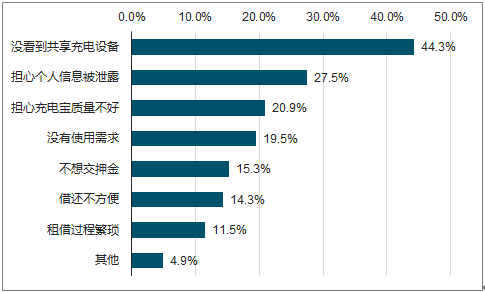

未发现共享充电宝设备是用户未使用过共享充电宝的最大因素,对个人信息被泄露及充电宝质量的担忧也是影响用户使用充电宝的重要原因。 艾媒咨询分析师认为,设备铺设有利于培养用户习惯,共享充电宝厂商加快铺设充电宝设备是当前首要任务,由此同时,产品质量和信息安全问题不容忽视,厂商铺设充电宝设备应兼顾速度和质量。

2017H1用户未使用过共享充电宝的因素分布

数据来源:公开资料整理

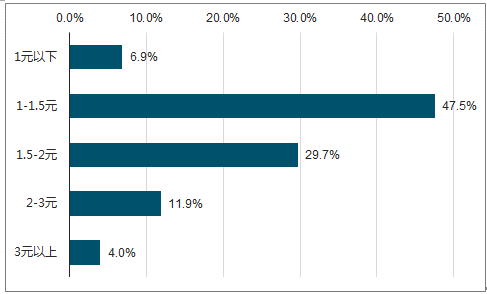

在共享充电宝用户接受的计价方式分布中,23.5%的用户表示希望免费体验使用。 32.6%的用户接受每小时0.5-1元的计价方式,27.3%的用户接受每小时1-1.5元的计价方式,而在用户单次实际支付的金额中,47.5%的用户单次支付1-1.5元,同时有近三成的用户单次支付1.5-2元费用。 艾媒咨询分析师认为,共享充电宝行业在中国刚起步,用户使用共享充电宝尚处于体验期,随着市场完善发展,用户付费意愿有望被进一步激发。

2017H1共享充电宝用户接受的计价方式分布

数据来源:公开资料整理

2017H1共享充电宝用户单次支付金额分布

数据来源:公开资料整理

结合共享充电宝行业特点,选取产品能力、 技术能力及供应链保障、 资金使用效率、 融资能力四个指标来分析共享充电宝企业健康度。 产品能力指标使用产品故障率、 迭代速度、 产品线完整程度来衡量,技术能力及供应链保障用产品供应商及专利数量等维度衡量,共享充电宝行业尚处于起步阶段,强大的产品能力及供应链保障助力企业抢占市场空间。 融资能力指企业的资金宽裕度,充足的资金将为企业后续运营提供支撑。 而资金使用效率直接关系企业获利能力,是衡量共享充电宝企业健康度的重要指标。

中国共享充电宝企业健康度指标

数据来源:公开资料整理

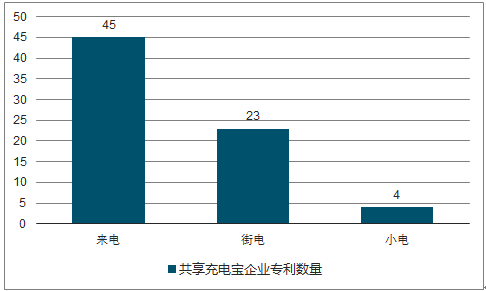

从专利数量来看,来电科技拥有包括技术、 外观等45项专利,随后为街电科技和小电科技。 从上游产品供应商来看,来电科技与国内电池行业领导品牌飞毛腿达成战略合作,而怪兽充电则依托小米充电宝生产商紫米科技提供供应链保障。核心专利和技术是共享充电宝行业的核心竞争力,技术之上考验着共享充电宝企业对供应链能力的把控,技术能力以及供应链的强弱影响着硬件质量以及能否复原或制造出硬件的解决方案,支撑共享充电宝的批量生产。

共享充电宝企业专利数量对比

数据来源:公开资料整理

共享充电宝厂商产品供应商情况

共享充电宝厂商 | 产品供应厂 |

来电科技 | 飞毛腿 |

小电科技 | 比亚迪、富士 |

街电科技 | 比亚迪 |

怪兽充电 | 小米供应链、紫 |

云充吧 | 卡儿酷 |

数据来源:公开资料整理

随着手机游戏、视频直播等应需求越来越大,机的充电需求也愈发强,而电池技术在短期内取得重大突破的可能性小,共享充电宝市场需求有望被激发。但现阶段,共享充电宝用户习惯还需要培育,厂商获得巨额融资之后,需要着力提高运营能力,提升产品品质,提高用户体验,进而扩大用户规模,提高产品使用频率。

目前共享充电宝市场盈利模式不足以支撑高额运营成本。 目前主要盈利方式为押金、 租赁收入及广告收入,这三种方式在共享充电宝市场均存在不少弊端。 艾媒咨询分析师认为,找到多元化盈利方式,是共享充电宝市场进一步发展的前提。 深耕用户需求,根据用户需求扩展细分市场与变现渠道,将有助于厂商从更多元化的盈利模式中获取更多利润。

共享充电宝行业的信息安全包括用户注册信息安全和手机内信息安全,此前市面部分共享充电设备被曝出盗取终端信息事件,用户对信息安全表示出较大担忧,而目前信息安全保障措施尚不完善,信息安全或将成为共享充电宝行业发展的最大阻碍。

共享充电宝行业在中国发展迅速,厂商获取融资后加快抢占市场,但速度过快使厂商容易忽视存在的问题。增强产品研发与运营能力才是当前共享充电宝厂商的工作核心,高质量产品是吸引用户的关键,而厂商运营能力影响产品的市场占有率。 部分共享充电宝厂商存在产品质量不高,运营能力较弱等问题,随着市场的进一步发展,这些厂商获将被市场淘汰,面临倒闭。

相关报告:智研咨询发布的《2017-2023年中国充电宝行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国共享充电宝行业市场行情监测及投资前景分析报告

《2024-2030年中国共享充电宝行业市场行情监测及投资前景分析报告》共七章,包含2019-2023年共享充电宝行业各区域市场概况,中国共享充电宝领先企业案例分析,中国共享充电宝行业前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国共享充电宝行业现状分析:共享充电宝点位数量及用户规模不断上涨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国共享充电宝行业全景速览:共享充电宝搭上共享经济快车,市场规模突破百亿元人民币 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国共享充电宝行业现状分析:共享充电宝交易规模同比增长17%[图]](http://img.chyxx.com/2021/06/20210608135059.jpg?x-oss-process=style/w320)