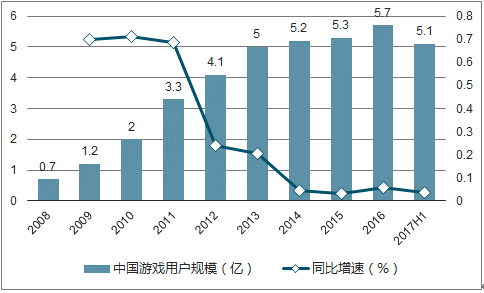

市场规模持续增长,用户规模稳步提升。 近年来国内游戏市场一直维持着相对较高的增长,成为传媒板块中增速最快的一个细分子板块。从市场规模的角度来看, 2017 上半年游戏市场收入达 997.8 亿元,同比上升 26.7%。用户规模方面, 2017 年上半年游戏用户规模为 5.07 亿人,同比增长 3.6%,在历经人口红利带来的爆发之后,用户规模增速开始下降,预计整体用户数量将日渐趋于稳定。

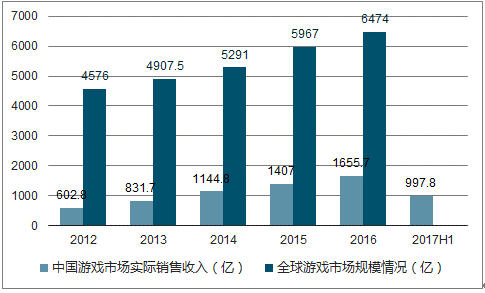

国内游戏市场规模与全球游戏市场规模对比

数据来源:公开资料整理

中国游戏市场用户规模图

数据来源:公开资料整理

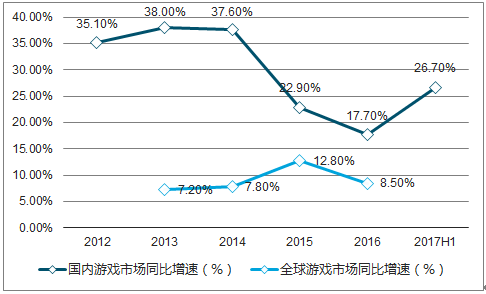

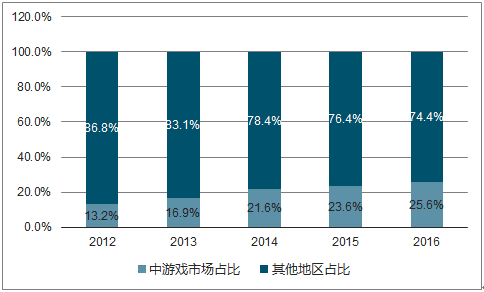

我国游戏市场增速远超全球, 2016 年中国游戏市场规模首次超越美国,成为全球最大的游戏市场。 2012-2016 年,全球游戏市场规模分别为 4576/4908/5291/5967/6474 亿元,同 比 增 速 分 别 为 7.2%/7.8%/12.8%/8.5% , 而 同 时 期 中 国 游 戏 市 场 的 增 速 分 别 为35.1%/38.0%/37.6%/22.9%/17.7%,均高于全球。 2016 年中国游戏市场规模首次超越美国, 成为全球最大的游戏市场,而未来全球游戏市场收益持续增长的最大原因将是中国的移动游戏市场的崛起。 从占比的角度来看, 亚太地区 2016 年贡献 466 亿美元(占全世界 47%)的收益,而中国则是其中最大的收益贡献国,在中国产生的收益占据了全世界收益的近四分之一,预计这个占比将会持续上升。

国内外游戏市场同比增速对比

数据来源:公开资料整理

中国游戏市场规模占全球游戏市场规模的比例变化

数据来源:公开资料整理

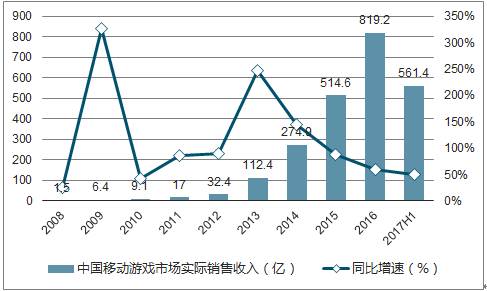

手游已成行业支柱。 2017 上半年的 997.8 亿市场收入中,手游的比例占 56.3%,相比2016 年上升 6.8%, 手游市场实际销售收入达到 561.4 亿元,同比上升 49.8%,增长额近 200亿, 手游已经快速成长为整个游戏行业的支柱。 移动电竞增势迅猛,《王者荣耀》功不可没。

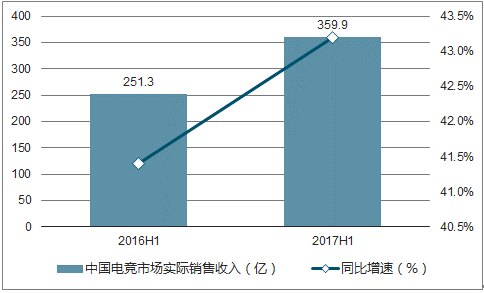

2017 上半年,中国电子竞技游戏市场实际销售收入达 359.9 亿元,同比增长 43.2%。其中移动电子竞技游戏市场实际销售收入达到 176.5 亿元,同比增长 100.6%,占电子竞技市场49%,增长主要来源于以《王者荣耀》为代表的社交性质电竞游戏的崛起。 客户端电子竞技游戏市场实际销售收入达到 183.4 亿元,同比增长 12.3%,占电子竞技市场 51%。

中国移动游戏市场规模及增速

数据来源:公开资料整理

中国移动游戏用户规模及增速

数据来源:公开资料整理

中国电竞市场规模及增速

数据来源:公开资料整理

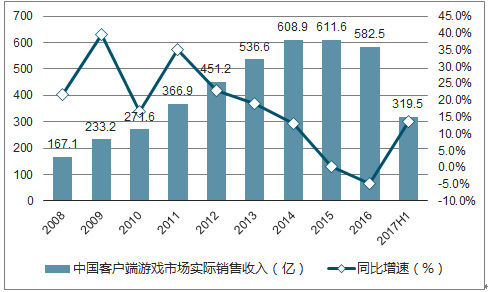

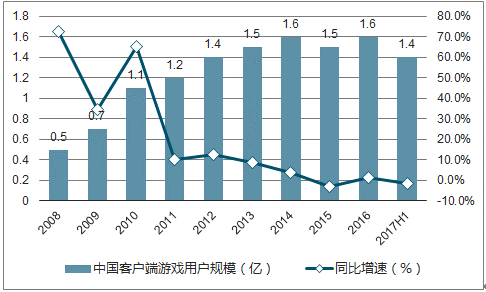

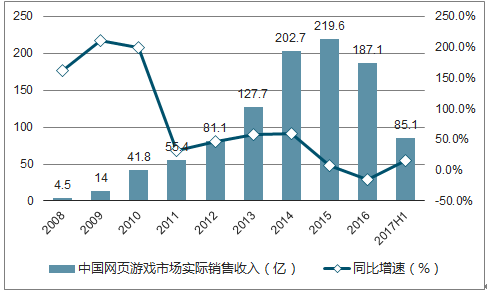

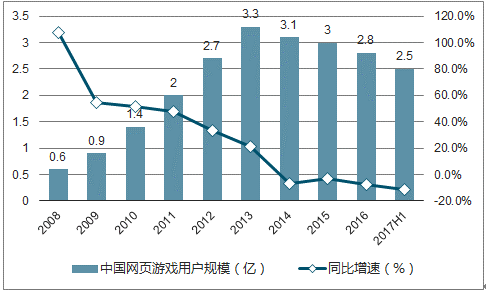

端游市场进入平稳期,增长半数源于电竞。 2017 上半年,端游市场实现收入 319.5 亿元,同比上升 13.7%,较去年同期上升约 38.5 亿,增速在经历低潮后首度回升。 其中约 20亿的增量来源于电子竞技。 在用户规模方面,端游用户数量由 2016 上半年 1.38 亿人回落至1.36 亿人,未来端游用户规模或将进入一个以核心用户为主的稳定的区间。 页游市场逐步衰退,未来或将进入寡头垄断。 2017 上半年, 页游市场实际销售收入达到 85.1 亿元,同比下降 15.4%,从页游用户规模层面来看, 2017 上半年用户数量为 2.47 亿人,同比下降 11.4%,减少 3000 万人。出现下降的主要原因与手游的崛起有必然的联系,但也有自身同质化严重,大作锐减的原因,预计在小厂由于盈利困难逐步退出市场之后,页游市场将形成由几大页游大厂寡头垄断的局面.

中国客户端游戏市场规模及增速

数据来源:公开资料整理

中国客户端游戏用户规模及增速

数据来源:公开资料整理

中国页游市场规模及增速

数据来源:公开资料整理

中国页游用户规模及增速

数据来源:公开资料整理

中国游戏市场产生过街机、端游、页游、手游 4 个细分板块。 从游戏市场的发展阶段来说,街机基本上已经消亡,而端游、页游、手游目前仍在玩家的闲暇时间中扮演着各自的角色,以下一一分析端游、页游、手游的发展历程。客户端网络游戏(90 年代末-至今)。 客户端网络游戏属于 PC 游戏的一类, PC 端上还有单机游戏以及通过网页游玩的网页游戏。但 PC 兴起之初单机游戏市场由于没有有效的版权保护,盗版问题使国内厂商盈利成为问题。因此厂商开始转向客户端网络游戏。二十一世纪初期, 中国端游进入了比较正式的发展阶段。《石器时代》、《魔力宝贝》、《传奇》、《千年》、《奇迹》的引进丰富了玩家的游戏体验。同时国产网游如《梦幻西游》、《大话西游》、《剑侠情缘》、《天骄》等产品的推出也让端游的发展走向了一个新的高度,但这一时期的端游均以 2D 为主。直到 2005 年,第九城市引进《魔兽世界》 才正式宣告 3D 端游时代的来临。 进入 2010 年,随着手游与页游的快速崛起,端游市场增速开始放缓, 预计未来将进入平稳区间,增长更多源自于用户的 APRU 值、付费率以及电子竞技端的增长。

客户端游戏发展历程

数据来源:公开资料整理

网页游戏(2007 年-至今)。 网页游戏又称 Web 游戏,无端网游,简称页游, 是基于Web 浏览器的网络在线多人互动游戏,无需下载客户端。真正意义上的页游产生于 2007 年,最早期的页游是盛大《纵横天下》、 猫扑网《猫游记》、 上海维莱《部落战争》 等游戏, 这时期的页游大多是 SLG 模拟策略为主。2009 年开始页游逐步呈现出多样化的发展趋势, ARPG类开始崭露头角,而到 2011 年新上市的游戏数量中 ARPG 游戏类型产品已经完全压倒性地超越了 SLG。也是在这一年, 几乎无数的研发商一边倒的向 APRG 方向发展,经过几年的flash 技术的沉淀和发展, 页游迎来最辉煌的时期。从运营模式来看,在页游发展的初期,运营模式与端游相似,主要是自产自销或是代理运营为主,这一时期页游市场百家争鸣,而 2008 年《热血三国》开启的联合运营的模式则使页游运营成为资本、 用户、 产品、 人才等各方面综合实力的竞争,业内开始洗牌。 2012年 37wan 通过成功拿下页游大作《龙将》、《神曲》、《秦美人》, 实现迅速扩张,奠定行业联运平台一哥的地位。 随着手游的快速崛起, 页游市场出现负增长,预计未来业内持续洗牌,但最后依然会留下少数几家页游大厂以及一群核心玩家,形成一个相对稳定的局面。

网页游戏发展历程

数据来源:公开资料整理

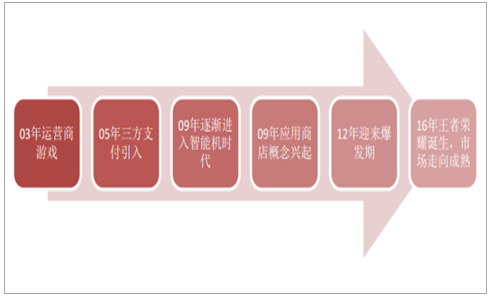

移动游戏(2003 年-至今)。 国内移动游戏起步于 2003 年。在 2003 年至 2009 年间,国内尚处于功能机年代,其中又大致划分为初创年代电信运营商一统天下, 2005 年第三方门户网站加入、允许第三方支付、进入 Freewap 时代,以及手机终端厂商三个时期。 这一时期的手游产品大多是单机游戏,收费模式主要是付费解锁关卡或者部分内置道具收费,与玩家间的联动仅部分游戏可以通过蓝牙联机实现。

2009 年起,手机市场逐步迎来智能机时代, 国内开始出现基于各类操作系统的智能机论坛,这些论坛成为玩家寻找游戏的入口, 并提出了应用商店的概念。 2012 年,国内手游行业终于迎来爆发期,市场规模的急剧扩大,使得大量资本开始涌入手游,更是有诸如《我叫 MT》、《王者之剑》、《时空猎人》、《刀塔传奇》等现象级产品不断涌现。而进入 2016 年,《皇室战争》、《王者荣耀》等实现玩家间即时对抗的游戏的诞生,标志着手游市场走向成熟。

手游发展历程

数据来源:公开资料整理

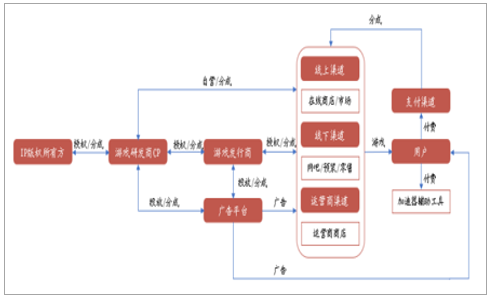

国内游戏市场产业链。 从产业链结构的角度来看,在中国游戏市场兴起之初,主要的运营模式为研发商自主运营,主要的付费模式为运营商渠道与研发商的点卡消费等渠道,而如今随着互联网的普及,版权意识的兴起以及第三方支付渠道的蓬勃发展, 国内游戏市场产业链日趋完善,形成了以 IP 方、研发商、发行商、渠道商以及用户为核心的产业链,各环紧密相连,分工明确。同时,随着 IP 在产业链中扮演的角色越来越重要, IP 端与传媒业的影视、文学板块的交集越来越多,优质游戏 IP 也开始向影视、文学方面输出。

游戏市场产业链结构

数据来源:公开资料整理

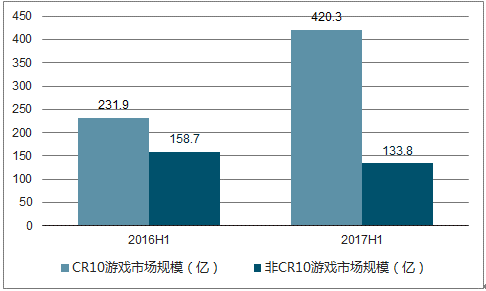

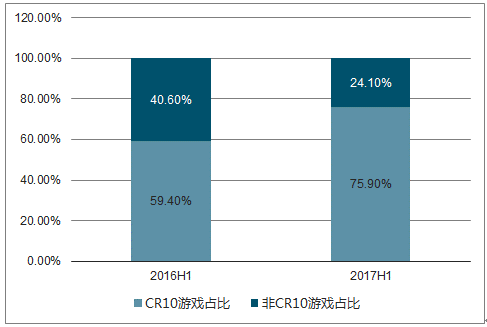

利润分配催生研运一体化。 从产业链利益分配的角度来看,渠道若是 iOS 端,则为固定的三七开,苹果拿走流水的 30%,研发商及发行商拿走剩余流水 70%;若是安卓端,则视渠道导量能力的不同而定,渠道方分走 35%-60%,剩余 40%-65%为研发商及发行商收入。在渠道方分成完毕之后,发行商需向研发方支付流水的 15%-20%作为 CP 费用。因此发行商的收入为扣除渠道、 CP 分成以及推广成本之后的收入,所以近年来各大研发厂商、发行厂商为了提升竞争优势,开始转向研运一体化。在研运一体的体系下,自研自发不但能提高公司利润率,带来更高的收入,也能使游戏产品完全处于公司的把控中,发行部门能随时向研发部门反馈游戏信息,使产品的收益更加稳健。国内移动游戏市场竞争格局。从游戏创收层面看, 2017 年上半年,移动游戏排行榜 CR10的游戏占比由 2016H1 的 59.4%上升至 76%,对应的市场规模在 2016H1 与 2017H1 分别为390.6 亿/554.1 亿,同比上升 41.9%;非 CR10 游戏对应的市场规模分别为 158.7 亿/133.8亿,同比下降 15.7%,存在明显分化。

游戏畅销榜 CR10 游戏市场规模集中度对比

数据来源:公开资料整理

游戏畅销榜 CR10 游戏集中度对比

数据来源:公开资料整理

移动游戏活跃度进一步向头部游戏聚拢。 2017 年 6 月, MAU 超过 100 万的游戏共计129 款,其中 MAU 超 1 亿的游戏有两款,分别是《王者荣耀》(1.8 亿月活用户)和《开心消消乐》(1.2 亿月活用户); MAU 超 1000 万的游戏和去年一致,同为 20 款;但 500 万到1000 万之间的游戏从去年的 25 款骤减至 11 款,大量产品的 MAU 水平集中在 100 万到 500万之间。值得注意的是, 以《王者荣耀》为代表的爆款对其他游戏的影响非常明显, MAU负增长普遍,多数产品出现双位数的下跌,但以地方棋牌为代表的桌游类以及部分优质影游联动产品依然增速强劲。

2017 上半年各类游戏 APPMAU 变化

名称 | MAU(万) | 同比变化 | 环比变化 | 月度人均使用时长(min) |

王者荣耀 | 18227 | 1.487 | 2.486 | 942 |

开心消消乐 | 11823 | -0.228 | -2.8 | 510 |

球球大作战 | 4187 | -0.378 | 0.742 | 298 |

欢乐麻将 | 2764 | 0.764 | 0.724 | 271 |

穿越火线 | 2145 | -0.269 | -0.344 | 661 |

欢乐斗地主 | 1640 | -0.663 | -0.526 | 192 |

节奏大师 | 1082 | -0.333 | -0.546 | 100 |

梦幻西游 | 444 | -0.407 | -0.452 | 734 |

倩女幽魂 | 227 | 1.071 | 1.2929 | 395 |

炉石传说 | 182 | -0.458 | 0.54 | 277 |

剑侠情缘 | 116 | -0.335 | -0.871 | 984 |

大话西游 | 116 | -0.678 | -0.783 | 1439 |

数据来源:公开资料整理

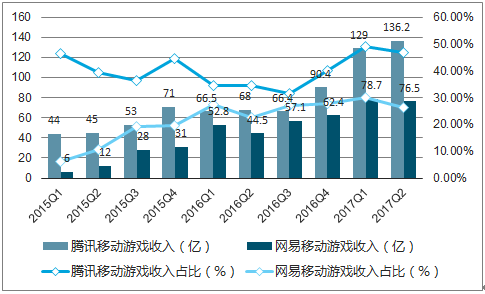

两大龙头占比七成市场份额。 由腾讯、网易发行或代理的移动游戏市场实际销售收入占中国移动游戏市场实际销售收入比例接近 73%,而这个比例在 2016 年底的统计中为 68%,2017 年上半年为 76%,占比不断创出新高,而剩下 25%左右市场份额将被 5-10 家游戏厂商瓜分。

游戏厂商收入 CR2 集中度对比

数据来源:公开资料整理

国内网页游戏市场竞争格局。 从游戏开服数量排名及季度流水看,《蓝月传奇》、《传奇世界》和《传奇霸业》等“传奇” IP 类型的网页游戏依旧坚挺,保持在排名的前三位,并且季度流水基本保持平稳态势。其中《传奇世界》的表现最为亮眼,上线不足三个月就空降至开服排行榜单的第二位,季度流水也突破了 1.4 亿元,“传奇”类型页游再次展现出强大的玩家影响力。

2017 年第三季度页游开服前十排行

名称 | 开服数量 | 流水(亿) |

蓝月传奇 | 4676 | 2.1 |

传奇世界 | 3613 | 1.4 |

传奇霸业 | 3338 | 2 |

龙神契约 | 2682 | 0.3 |

攻沙 | 2356 | 0.9 |

传奇盛世 | 2353 | 0.4 |

传奇荣耀 | 2070 | 0.6 |

大天使之剑 | 2062 | 1.1 |

九天封神 | 1918 | 0.4 |

神印王座 | 1617 | 0.7 |

数据来源:公开资料整理

从运营平台的季度流水排名看, 37 游戏虽然流水较上一季度的 5.7 亿元有所缩水,依旧稳坐季度流水和开服数量的双冠的宝座。其中贪玩游戏表现亮眼,凭借着本季度主推的《传奇世界》,流水和开服数量较上一季度的 1.8 亿元和 1985 都得到了大幅度提升。

2017 年第三季度运营平台流水前十排名

运营平台 | 流水(亿) | 开服数量 | 开服前三游戏 |

37 游戏 | 5.4 | 7129 | 传奇霸业、大天使之剑、九天封神 |

贪玩游戏 | 2.1 | 2466 | 蓝月传奇、传奇盛世、传奇世界 |

西游网 | 2 | 2071 | 龙神契约、西游之路、神印王座 |

4399 | 1.3 | 3257 | 战天、七杀、小小精灵 |

YY 游戏 | 1.3 | 2869 | 传奇世界、神印王座、九天封神 |

XY 游戏 | 1.3 | 2869 | 传奇世界、神印王座、九天封神 |

9377 | 1.2 | 2133 | 攻沙、赤焰传说、烈焰 |

360 游戏 | 1.2 | 5589 | 龙神契约、大天使之剑、九天封神 |

爱奇艺游戏 | 1.1 | 2013 | 鬼吹灯之牧野诡事、楚乔传、传奇盛世 |

哥们网 | 0.7 | 1696 | 攻沙、九阴绝学、寒刀 |

数据来源:公开资料整理

从网页游戏的研发公司的流水排名看,尽管 2017 年第三季度的研发流水较上一季度整体有所下滑,上海三七互娱依旧保持龙头地位,以 5 亿元的成绩领跑榜单。 浙江盛和表现抢眼,凭借旗下主推作品《蓝月传奇》和《传奇世界》的出色表现, 2017Q3 一共实现了 3.5亿元的流水,较上一季度的 2.5 亿元同比增长了 40%。

2017 年第三季度研发公司收入前十排名

运营平台 | 流水(亿) | 开服数量 | 开服前三游戏 |

上海三七互娱 | 5.5 | 7305 | 传奇霸业、大天使之剑、西游伏妖篇 |

浙江盛和 | 3.5 | 9296 | 蓝月传奇、传奇世界、原始传奇 |

北京文脉互动 | 1.4 | 3554 | 攻沙、屠龙战记、热血战歌 |

广州创思 | 1.2 | 2386 | 赤月传说 2、赤月传说、雷霆之怒 |

上海游族 | 0.9 | 3280 | 盗墓笔记、射雕英雄传、三十六计 |

智远时空 | 0.6 | 2659 | 鬼吹灯之牧野诡事、九阴绝学、醉玲珑 |

上海灵娱 | 0.6 | 2157 | 传奇荣耀、诸神黄昏、大闹天宫 OL |

北京青云互动 | 0.5 | 3512 | 完美红颜、我是大主宰、龙神契约 |

无锡七酷 | 0.4 | 2425 | 传奇盛业、我欲封天、战无止境 OL |

广州创娱 | 0.3 | 2206 | 少年群侠传、剑雨江湖、三生三世十里桃花 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)