1、货运量大幅回升,2018 有望维持高位

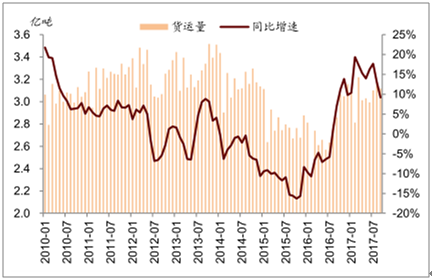

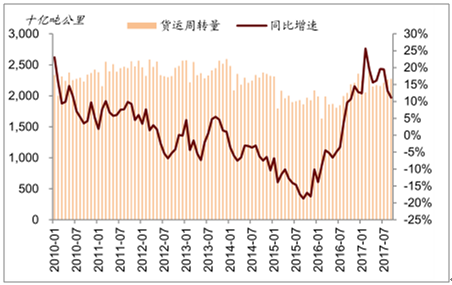

2017年1~9月货运量累计同比增长14.6%,大幅高于去年同期的-4.8%及去年全年的-0.8%;从单月数据来看,9 月略有放缓,从 8 月的 13.1%降至 9.2%,但仍明显高于去年同期的7%。2017 年 1~9 月铁路货运周转量累计同比增长 16.8%,大幅高于去年同期的-4.1%及去年全年的 0.2%;单月看,铁路货运周转量从 8 月的 13.2%降至 11.1%,但仍高于去年同期的 9.7%。

铁路货运量及增速

数据来源:公开资料整理

铁路货运周转量及增速

数据来源:公开资料整理

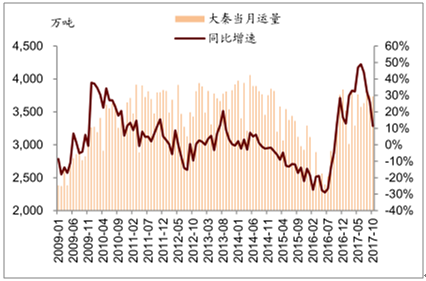

随着下游港口补库存需求逐渐得到满足,大秦铁路运量增速 7 月以来略有放缓,由 6 月49.0%的增速高点降至9月的25.8%及10月的11.5%,9月数据大幅高于去年同期的-4.8%,10 月数据略低于去年同期的 12.5%;从运量绝对值数据来看,9 月、10 月运量分别为 3739万吨及 3736 万吨,高于 6 月的 3575 万吨,处于历史高位。

大秦铁路铁路煤炭运量及增速

数据来源:公开资料整理

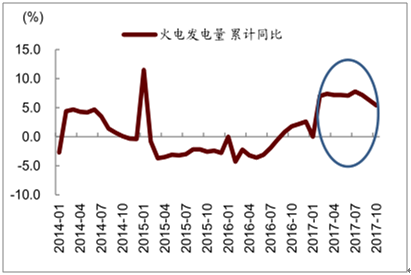

铁路货运量中 40% 是煤炭,煤炭运量的大幅回升是驱动铁路货运量增速恢复的重要因素。

今年煤炭运量的回升主要得益于:

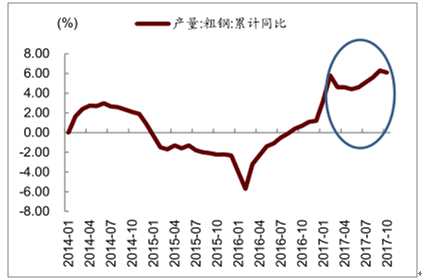

(1)下游煤炭需求旺盛:粗钢产量累计增速加快,由 1~3 月的 4.6%持续增长至 1~9 月的6.3%,1~10 月仅略有下降,增速为 6.1%,大幅高于去年同期的 0.7%及去年全年的1.2%。(2)火电产量累计增速略有放缓,由 1~9 月的 6.3%降至 1~10 月的 5.4%,总体增速来看仍处于较高水平,远高于去年同期的 1.8%及去年全年的 2.6%。

火电产量累计增速

数据来源:公开资料整理

粗钢产量累计增速

数据来源:公开资料整理

2016 年四季度起的公路超限超载治理,2017 年继续得到严格执行,普遍超载的煤炭运输车辆载货量受限后,公路运煤成本明显上升,竞争力下降。

(3)今年3月起京津冀地区启动空气污染治理,禁止天津港(京津冀最主要公路煤炭下水港口)接运公路煤炭下水,9 月起环渤海地区全面停止公路运煤,运量回流铁路。

2、 2018 年由于基数变高铁路货运量增速或有所放缓,但运量仍将保持高位:

(1)宏观经济景气度有望延续:据预测,在盈利明显改善的推动下,2018 年制造业投资增速有望增加,2018 年实际 GDP 增速为 6.9%,名义 GDP 保持 10%以上的双位数增长,工业增加值增速为 6.5%,经济增长后劲可期。

(2)煤炭需求好:据中金大宗商品组预测,2018 年整体动力煤需求将与今年持平,火电耗煤在工业稳健增长推动下同比增长 1.3%,总体需求趋于平稳。

(3)和公路的竞争格局:受益公路治超,铁路货运占公路铁路合计货运比重由 2015 年的8.6%上升至 2016 年的 9.0%。 长期看,我们认为铁路运输占比趋稳:上行风险包括,京津冀地区空气污染治理持续趋严,公路运量继续回流铁路;各地铁路通过两端运输和接卸能力改造、更合理的排产等手段提高白货组织能力,竞争力或得到提升;环保部近期建议降低铁路货运价格以转移公路货运量,我们认为铁总降价可能性较小,若降价则对象主要为白货,有利吸引部分公路运量。下行风险包括,各省公路去年起陆续采取货车收费优惠政策,或对铁路产生分流。

3、客运量增速略有放缓,高铁占比继续提高

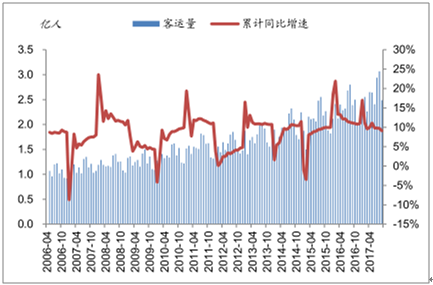

1~9 月,铁路客运量累计增速 9.1%,略低于去年同期的 11.1%及去年全年的 11.0%。影响铁路客运量增长主要因素之一是高铁客运的增长,从数据来看,自 2008 年高铁开通以来8 年间高铁客运量年复合增长率达 89%,占铁路客运量比例从 2008 年的不足 1%提高至2016 年的 43%,我们预计今年该比例可能提升至 50%。长期来看,高铁的提速及网络的完善还将继续驱动高铁客运量快速增长,在铁路客运中也将占据更大份额。

铁路客运量及累计增速

数据来源:公开资料整理

高铁占铁路客运量比例

数据来源:公开资料整理

4、 2018年铁路改革将是投资主线:注重盈利、盘活资产、提高效率

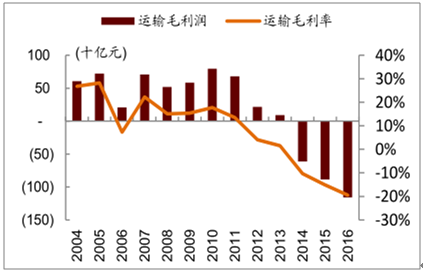

中国铁路面临盈利疲弱(运输业务利润连续下跌,2014~2016 连续三年亏损)、负债高企(资产负债率 65%,带息负债 4.1 万亿)、资金缺口巨大(十三五期间每年预计 8650 亿资金缺口)三重困境,亟待改革。自去年铁总换届完成,列入混改重点领域后,铁路改革尚未取得实质性进展,但高铁调价、推出多个土地综合开发项目、会见阿里腾讯、路局更名等一系列举措体现出铁总求新求变的积极态度,预示着铁路改革渐行渐近。

铁总自 2014 年开始连续亏损

数据来源:公开资料整理

铁路业务盈利能力的核心在于运输密度,中国铁路客运密度堪比日本,货运密度堪比美国,日本的客运和美国的货运都是利润丰厚的业务,我们认为随着铁路改革的逐步推进,运价提高、资产盘活、效率提升,中国铁路将逐步获得应有的自我造血能力。

短期来看,铁路改革重在提升盈利能力,最有望见效的方式将是客运提价和土地综合开发。 长期来看,铁路资产证券化是一举多得的解决方案,既可盘活存量资产,降低铁总负债率、缓解高位投资压力,又为后续形成网运合一的大区域公司、引入竞争机制铺垫,具体的实现方式可以是产权清晰的资产单独上市,也可以是资产注入现有上市平台。

相关报告:智研咨询发布的《2018-2024年中国铁路运输行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁路行业市场竞争态势及发展前景研判报告

《2024-2030年中国铁路行业市场竞争态势及发展前景研判报告 》共十章,包含中国铁路行业主要企业经营分析,中国铁路改革及国外运营模式借鉴分析,中国铁路行业发展预测及投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。