一、2017年1-10月皮卡产销再增长 长城皮卡实力第一

2017年1-10月,全国汽车总体累计产销量分别为22956826辆和22927126辆;增长率分别为4.27%和4.13%。其中商用车体产销量分别为3403974辆和3424906辆;增长率分别为16.93%和17.24%。与此同时,皮卡行业十五家主流与非主流车企共计生产325180辆、累计增长率为16.6%;共计销售(含量出口量)320944辆、累计增长率为16.1%。由此可见,国产皮卡车市场的发展态势要强于整体汽车市场的增长率,基本上与商用车行业的市场产销量增长率同步发展,再次显示出皮卡车市场强旺的生命力。

国产皮卡在“金九”取得销量新高之后,10月再次迎来爆发,17款主流皮卡车型中有14款取得了同比大幅增长,不管是相比去年同期还是2017年全年,其市场表现都可以说是相当突出,不少车企纷纷推出最有竞争力的重磅产品,进一步促进了车市的井喷。当下,随着四季度来临各大车企也到了年底冲量的大好时机,皮卡市场一定会延续“金九银十”的热度与快速增长的惯性而再实现二位数的增长率。

2005-2017年整体汽车销量及增长率走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

2005-2017年整体汽车与皮卡销量及增长率走势

资料来源:公开资料整理

2017年前十月,全国十五家主流与非主流皮卡车企累计生产325180辆、同比增长16.6%;累计销售320944辆、同比增长16.2%,这是持续连续九个月来以2位数增长率在做全年年底前的销量冲刺,为历年来所鲜见。2017年以来,整体皮卡行业的产销基本保持在一个平衡点上运行,这充分说明各大车企的产品适销对路,库存量也在一个合理的范围内,因此全年就不存在一个习惯性的压库存行销手段,从另一个方面证明了中国皮卡行业已经走向成熟,其主要表现就在于各大车企的定单性生产,按市场经济规律安排生产与销售的良性循环。预计整体皮卡行业全年产销量约在40万辆左右,难以达到45万辆大关,基本上与2012年持平。若按此增长率发展态势惯性,以及可能再会出现的利好政策刺激情况下,乐观预期2018年产销量必将突破45万辆,甚或能达到产销量50万辆水平。

2005年-2017年整体皮卡销量及增长率图表

资料来源:公开资料整理

如果从2005年算起至今的十三年期间,除2014年和2015年皮卡车市场下挫外,其他年份都是处于一位数或二位数的正增长率,尤其是去年整体皮卡行业从历年来跌入最低谷中爬起,实现二位数市场销量增长率并持续增长至2017年,充分说明中国皮卡市场是具有相当大的潜力,只是尙未被挖掘出来。虽然有的年份是呈现出二位数的增长率,但由于基数较小,但始终处于整体汽车市场份额占比的2个百分点以下,由于车管歧视政策因素,一直处于小众车型而难以做大做强。而与此相反,皮卡车无论在海外任何一个国家和地区,都是主流主销车型。

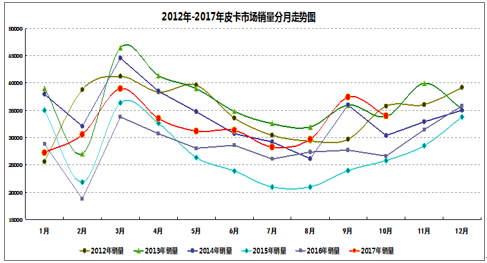

2012-2017年各月皮卡市场销量走势

资料来源:公开资料整理

从历年皮卡车市场分月销量来看,2017年前十月的销量走势曲线图都位于历年的中间水平,除3月份和9月份有一个销量冲高的势头,进入十月后虽略有增长率微降,但仍处于高位运行的态势。预期在全年倒计时的后二个月更是一个销量冲刺时期,各大皮卡车企各式各样的优惠促销手段层出不穷,新锐产品也竞相上市,这是一个比拚综合实力的竞争赛。

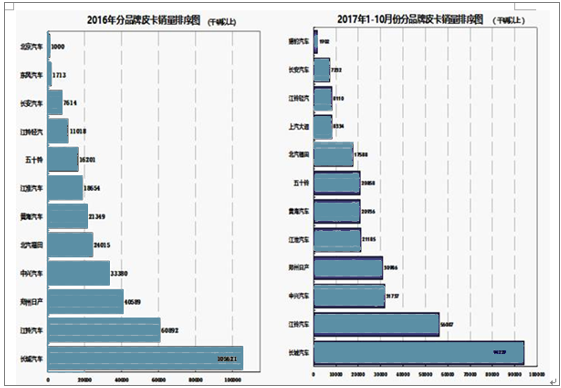

2012-2017年分品牌皮卡市场销量及增长率走势

- | 2012年销量 | 2013年销量 | 2014年销量 | 2015年销量 | 2016年销量 | 2017.1-10销量 | 2013年增长率% | 2014年增长率% | 2015年增长率% | 2016年增长率% | 2017.1-10增长率% |

长城汽车 | 126806 | 116836 | 118286 | 99463 | 105621 | 94229 | #NAME? | 1.2 | -15.9 | 8.4 | 11.7 |

江铃汽车 | 64610 | 68501 | 70160 | 56857 | 60892 | 56087 | 6 | 2.4 | -19.2 | 7.1 | 18.2 |

中兴汽车 | 49517 | 54651 | 43043 | 37858 | 33380 | 31737 | 10.4 | -21.2 | -21.7 | -11.8 | 13.7 |

郑州日产 | 51368 | 59312 | 56592 | 42292 | 40589 | 30966 | 15.5 | -4.6 | -25.3 | -11.3 | -4.8 |

北汽福田 | 35497 | 39597 | 36924 | 28517 | 24015 | 17588 | 11.6 | -6.8 | -23.1 | -15.8 | -13.2 |

黄海汽车 | 22202 | 25088 | 23288 | 20694 | 21349 | 20936 | 13 | -7.2 | -11.5 | -37.2 | 20 |

江淮汽车 | 12392 | 149677 | 13549 | 9526 | 18654 | 21185 | 20.8 | -9.5 | -3 | 95.8 | 33 |

五十铃 | - | - | - | 7819 | 16201 | 20858 | - | - | - | 107 | 70 |

长安汽车 | - | - | - | - | 7614 | 7232 | - | - | - | - | 9.8 |

江铃汽车 | - | 618 | 7028 | 9018 | 11018 | 8110 | - | -34.3 | 28.6 | 22.2 | -7 |

上汽大通 | - | - | - | - | - | 8334 | - | - | - | - | - |

猎豹汽车 | - | - | - | - | - | 1902 | - | - | - | - | - |

资料来源:公开资料整理

2017年以来除长城皮卡、江铃皮卡、中兴皮卡和郑州日产皮卡一直保持着市场销量及份额的前四名以外,第五名已在黄海皮卡、江淮皮卡和江西五十铃皮卡中角逐,北汽福田皮卡已被甩开了一条街。而第三和第四名的中兴皮卡和郑州日产皮卡的市场竞争一时也难以决出胜负,不过随着郑州日产纳瓦拉柴油机型皮卡明年下线上市,以及2017款新锐骐2.5T柴油两驱ZD25T5和2.5T柴油四驱ZD25T5的全国铺货到位后,内销和出口全线发力,重新夺回皮卡市场第三位是不容置疑的。与此同时,长期以来一直处于市场销量第二位的江铃皮卡与第一位的长城皮卡的距离是越来越小,极有可能在3-5年内超越前者,长城皮卡老大的旗帜将易旗。

2017年以来,江铃汽车堪称2017年皮卡市场的大赢家,宝典、域虎两大产品齐齐发力,让销量榜三甲迎来了近年来的最大一次变动——亚军、季军双双易主,江铃皮卡开启了2017年的“巅峰时代”。江铃汽车未来将打造“宝典、经典域虎、全新域虎”的产品矩阵,全面满足不同用户对动力、配置的差异化需求,待产品铺货完毕,江铃汽车的销量增幅将再次得到加速。上半年上市的新车郑州日产纳瓦拉和上汽大通T60已经有了较高的知名度和稳定的用户群体,并得以在10月旺季大展拳脚。纳瓦拉(含D22)本月销量1748辆,同比增长127.3%,成为唯一一个增速破三位数的皮卡车型;上汽大通T60本月销量再破千,全年产销量过万已经毫无悬念,据悉,T60汽油版车型将在广州车展上正式发布,届时将为“大通热”再添一把火。2018年,长城汽车将加大对皮卡的研发力度,在现有风骏皮卡基础上推出新产品。与此同时,江西五十铃公司的合资自主品牌一2018款瑞迈的推出将进一步为销量加码;郑州日产锐骐新一代柴油长货箱版、福田拓陆者E5(6MT)车型的上市。

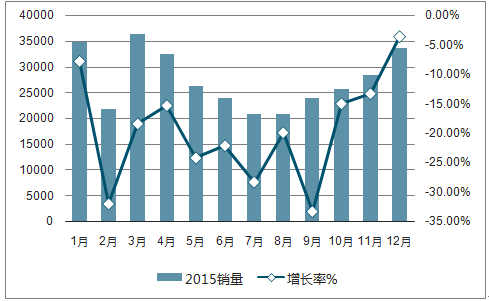

2015年整体皮卡分月销量及同比增长率走势

资料来源:公开资料整理

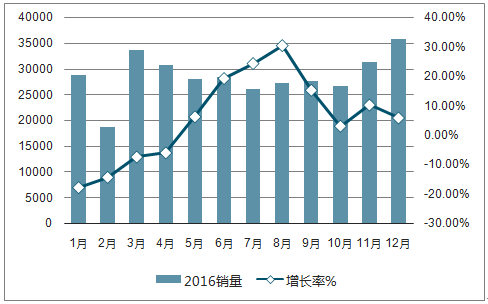

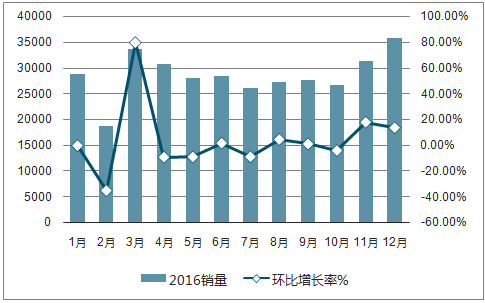

2016年整体皮卡分月销量及同比增长率走势

资料来源:公开资料整理

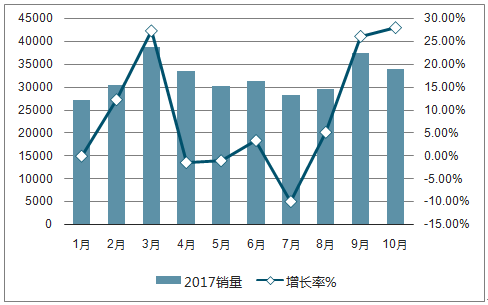

2017年整体皮卡分月销量及同比增长率走势

资料来源:公开资料整理

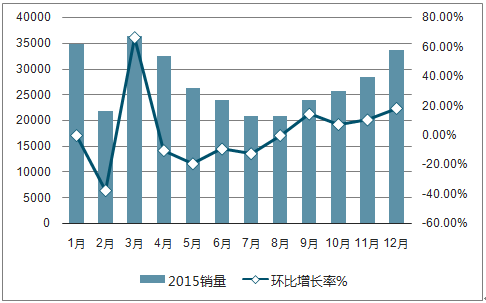

从上图2017年前十月分月销量、增长率及下图前十月分月销量、环比增长率情况看,进入十月份后分月销量增长率和环比增长率都有所下滑,依历年常规一旦进入全年后二个月后,无论是分月销量增长率与分月销量环比增长率,全都处于上涨增势状态而延续至明年一月份,或甚至于整个一季度。

2015年整体皮卡分月销量环比增长走势

资料来源:公开资料整理

2016年整体皮卡分月销量环比增长走势

资料来源:公开资料整理

2017年整体皮卡分月销量环比增长走势

资料来源:公开资料整理

2017年1-10月份皮卡分品牌市场销量排序图

资料来源:公开资料整理

2017年前十月皮卡分品牌销量排序以及下图表2017年前十月皮卡分品牌市场份额比重图可以看出:随着近年国产皮卡领域新锐品牌一江淮皮卡、江西五十铃皮卡以及上汽大通皮卡、长安皮卡和江铃轻汽皮卡的强势进入,这些搅局的“鲶鱼”者已经彻底巅覆和改写了传统皮卡车市场格局的同时,也加速了一些传统老品牌皮卡因产品老化和适销不对路而被淘汰出局。虽皮 卡生产厂家有不断增加的趋势,但其市场集中度却在不断地逐步增强。

2016年皮卡分品牌市场份额占比

资料来源:公开资料整理

2017年1-10月分品牌皮卡市场比重份额

资料来源:公开资料整理

二、2017年1-10月皮卡企业销量排行情况分析

1-10月全国汽车总体累计产销量分别为22956826辆和22927126辆;增长率分别为4.27%和4.13%。其中商用车体产销量分别为3403974辆和3424906辆;增长率分别为16.93%和17.24%。与此同时,皮卡行业十五家主流与非主流车企共计生产325180辆、累计增长率为16.6%;共计销售(含量出口量)320944辆、累计增长率为16.1%。由此可见,国产皮卡车市场的发展态势要强于整体汽车市场的增长率,基本上与商用车行业的市场产销量增长率同步发展,再次显示出皮卡车市场强旺的生命力。

国产皮卡在“金九”取得销量新高之后,10月再次迎来爆发,17款主流皮卡车型中有14款取得了同比大幅增长,不管是相比去年同期还是2017年全年,其市场表现都可以说是相当突出,不少车企纷纷推出最有竞争力的重磅产品,进一步促进了车市的井喷。当下,随着四季度来临各大车企也到了年底冲量的大好时机,皮卡市场一定会延续“金九银十”的热度与快速增长的惯性而再实现二位数的增长率。

车企方面,2017年以来除长城皮卡、江铃皮卡、中兴皮卡和郑州日产皮卡一直保持着市场销量及份额的前四名以外,第五名已在黄海皮卡、江淮皮卡和江西五十铃皮卡中角逐,北汽福田皮卡已被甩开了一条街。而第三和第四名的中兴皮卡和郑州日产皮卡的市场竞争一时也难以决出胜负,不过随着郑州日产纳瓦拉柴油机型皮卡明年下线上市,以及2017款新锐骐2.5T柴油两驱ZD25T5和2.5T柴油四驱ZD25T5的全国铺货到位后,内销和出口全线发力,重新夺回皮卡市场第三位是不容置疑的。与此同时长期以来一直处于市场销量第二位的江铃皮卡与第一位的长城皮卡的距离是越来越小,极有可能在3-5年内超越前者,长城皮卡老大的旗帜将易旗。

2017年1-10月中国皮卡企业销量排名

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国皮卡行业市场全景调查及投资机会预测报告

《2024-2030年中国皮卡行业市场全景调查及投资机会预测报告》共八章,包含 皮卡行业重点区域市场需求分析, 中国皮卡重点企业经营分析,中国皮卡行业发展趋势及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国皮卡行业全景速览:政策持续优化,皮卡有望成为我国汽车市场下一个蓝海 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国皮卡产销量及市场竞争格局分析[图]](http://img.chyxx.com/2022/02/L91047IOC3_m.jpg?x-oss-process=style/w320)

![2021年中国皮卡行业龙头企业分析:长城汽车市场占有率逐年攀升[图]](http://img.chyxx.com/2021/10/O2161A5JXR_m.jpg?x-oss-process=style/w320)

![2021年中国皮卡销量、市场竞争格局及未来发展建议分析:长城汽车一枝独秀[图]](http://img.chyxx.com/2021/08/F329115QE1_m.jpg?x-oss-process=style/w320)