1、磷矿石资源稀缺,开采准入门槛高

磷矿资源不可再生,中国储量全球第二。磷矿资源成因年代久远,成矿条件苛刻,难以再生。磷矿一经开发利用,磷素随着各下游加工产品的消费领域分散到自然界中,不可再循环利用。截止 2015 年,全球磷矿储量约为 683.13 亿吨,其中摩洛哥和西撒哈拉以 500 亿吨排名第一,占比 73.2%;中国占比 4.8%位居第二,储量约 37 亿吨。

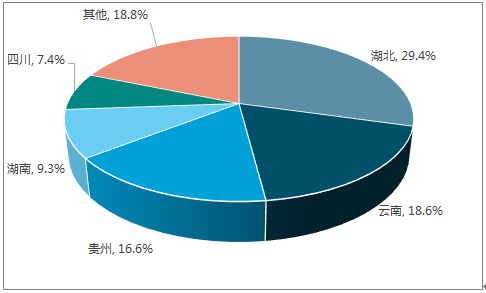

我国磷矿资源储量分布极不均衡,云南、贵州、湖北、四川、湖南五省的保有储量超过了全国总保有储量的 80%以上,其中湖南磷矿品质不佳、四川磷矿以自用为主,全国大部分地区所需磷矿均依赖云、贵、鄂三省供应。“南磷北运,西磷东调”,成为我国农作物“粮食”供应的基本局面。

近年来随着我国的找矿突破战略的实施,更多磷矿储量被发现。截止 2017 年,湖北磷矿储量全国第一达 63.4 亿吨,占比 29.4%; 云南储量 40.2 亿吨,占比18.6%;贵州储量 35.8 亿吨(含 17 年 7 月新发现的一级磷矿),占比 16.6%。

全国磷矿储量分布

数据来源:公开资料整理

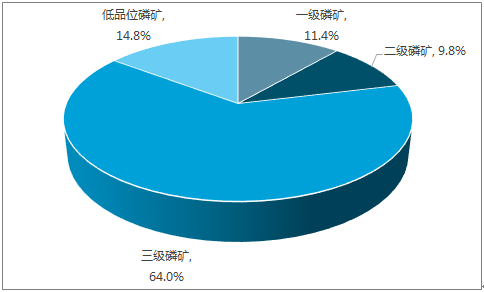

中国磷矿以三级品位为主。磷矿品位按照 P2O5 的含量可以分为三级,一级磷矿P2O5 含量在 30%以上,二级磷矿含量在 25~30%之间,三级磷矿含量占比 12~15%。世界磷矿石的总体品位在 5%~40%(P205)之间,部分国家的磷矿石品位都在 30%左右,如俄罗斯的科拉磷矿、摩洛哥的布克拉磷矿、美国的佛罗里达地区。中国磷矿以三级磷矿为主,占比达 64%,一、二级磷矿合计占比仅 21.4%;其中云南、贵州、湖北的磷矿品位接近,均在 22-23%之间,一二级磷矿九成以上分布在三省。

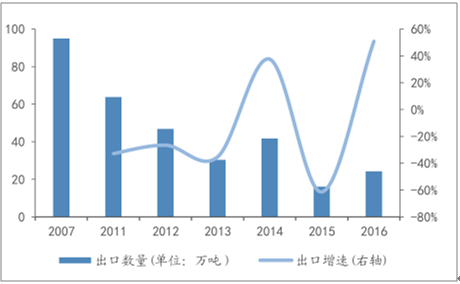

全球限制磷矿资源出口,中国出口量大幅度降低。2011 年 3 月 27 日,中、德、日、英、美五国化学会研究报告发出预警:全球磷肥产量已达峰值,在本世纪后期将逐步下降;磷矿石资源或在未来的 30 年~100 年间枯竭。 美国从 1980 起年限制磷矿石出口,2002 年开始禁止磷矿石出口,2004 年就不再出口磷矿石。2005年,美国关闭或减产低品位磷矿山后,开始进口磷矿石,将磷矿石加工成附加值相对较高的高浓度磷肥和磷化工产品出口。中国自自 2001 年取消出口退税,控制出口规模,2009 年又实施磷矿石出口配额制度,并逐年减少磷矿石产量。数据显示,中国磷矿石出口呈逐年下降趋势: 2007 年出口 95 万吨,2011 年配额90 万吨,实际出口磷矿石 63.8 万吨;到 2016 年出口量已经减少到 24.3 万吨,十年内中国的磷矿石出口量减少了 70%以上。

中国磷矿储量品位分布

数据来源:公开资料整理

中国磷矿石出口大幅度降低

数据来源:公开资料整理

磷矿石产能分散,行业开工率低。目前全国磷矿石企业产能约为国内磷矿石的产能约 2 亿吨以上,行业集中度较为分散,产能比较高的企业有云南磷化 1200万吨、贵州云福 1170 万吨、贵州开磷化肥 800 万吨、湖北兴发 655 万吨。2016年全国磷矿石产量为 1.38 亿吨,行业开工率不足七成,产能过剩现象严重。

国家对磷矿开采进行了严格的行业清理和准入制度。中国对磷矿开采限制较严,仅探转采的审批流程就需 8-10 年的时间。自 2012 年 11 月,国土资源部又提出了磷矿开采的“三率”标准:磷矿开采回采率地下和露天分别不低于 72%和 93%、选矿回收率不低于80-85%、尾矿和共半生矿产资源综合利用率不低于25%和45%。现有的企业两年内达到标准;否则对采矿权予以关闭或不再办理延续登记手续。以湖北省为例,2016 年 12 月清理了龙会山磷矿、马家湾磷矿等 35 家公司的采矿权。

2、下游磷肥市场周期复苏, 磷矿石有望涨价

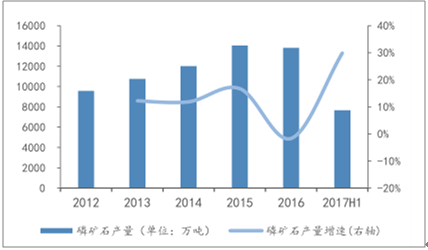

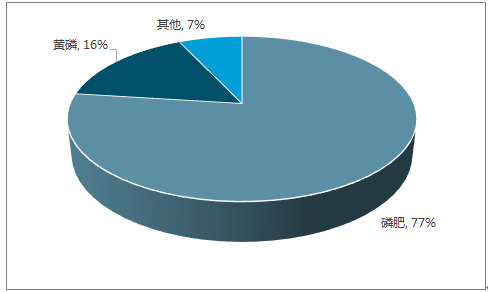

我国磷矿石产量稳健增长,下游主要用于磷肥生产。自 2012 年以来国内磷矿石产量总体保持在 10%左右的增速;2017 年上半年,磷矿石产量达到 7664.6 万吨,同比增长 29.9%。目前我国磷矿石除少量出口外,几乎完全供应国内企业;其中77%用于加工生产磷肥,16%用于生产黄磷。

国内磷矿石产量稳步提高

数据来源:公开资料整理

磷肥是磷矿石下游主要应用

数据来源:公开资料整理

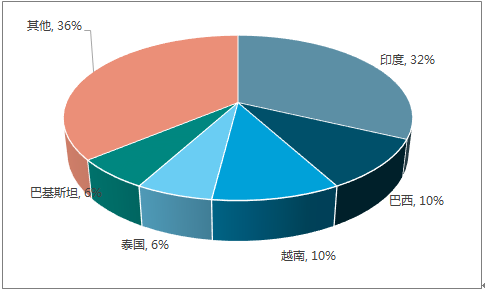

磷矿石下游主要用于磷肥生产,行业景气度受印度、巴西市场影响大。磷肥中的主要细分产品为磷酸一铵(MAP)和磷酸二铵(DAP),市场份额占化肥消费的80%以上。中国磷肥总产能占世界的 34%左右,排名第一;其中四分之一到三分之一出口至印度、巴西、澳大利亚等农业大国。由于中国近年来实行“2020 年化肥零增长”政策,磷肥在国内的增长有限,因此国际市场对磷肥景气度的影响更大。目前全球磷肥市场主要增长点在印度和巴西,国内的 DAP 主要出口印度,MAP 主要出口巴西。

2016 中国磷肥出口市场分布

数据来源:公开资料整理

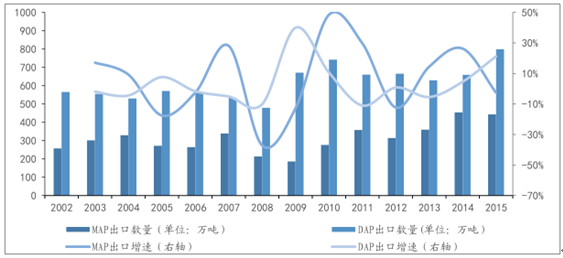

磷肥市场月2至3年一个周期,或将迎来复苏周期。从过去十年来看,我国磷肥出口呈周期性波动,每段周期持续约2~3 年。2008-2009 年因为金融危机,MAP和 DAP 的出口大幅度下跌;2010-2011 年全球经济复苏出口恢复增长;2011-2012年又进入低迷期;2013-2015 美国 DAP 去产能、印度的补贴政策等多重利好下国内磷肥出口大幅度增长;到 2015 年末、2016 年全球库存高企导致磷肥出口量再次下跌;2017 年上半年MAP和 DAP 出口重新增长,磷肥行业有复苏迹象。

政策助力MAP 出口,巴西市场前景良好。2016-2017 年,摩洛哥、俄罗斯、沙特分别新增磷肥产能 135 万吨、10 万吨和 150 万吨,国际竞争激烈。2016 年 12月 23 日,财政部发布《2017 年关税调整方案》,DAP 和 MAP 原有的 100 元/吨出口关税取消,增强中国企业在国际市场的竞争力。目前巴西是中国 MAP 的主要出口市场,也是全球磷肥消费增长最快国家;2016 年巴西 MAP 进口 D 同比增速达到了 19%,而中国磷肥在其进口份额中仅仅占 6%;12 月出口关税取消后,2017年上半年中国 MAP 出口的同比增速达到 64.6%,目前中国 MAP 价格依然低于全球,预计下半年MAP 的出口会保持良好的势头。

印度补库存需求利好DAP 出口。2015 年中国 DAP 出口取消淡旺季之分,全年统一征收 100 元的关税,二铵当年出口量达803 万吨,主要进口国印度 2015 年年底 DAP 库存高达 260 万吨,导致 2016 年中国 DAP 出口下滑了 15.2%。而印度 2017年 1 月底结转库存量已经下跌至 110 万吨,DAP2017 年上半年的出口也增长了8.5%。

近十年来MAP 和DAP 的出口情况

数据来源:公开资料整理

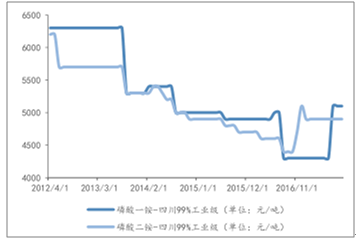

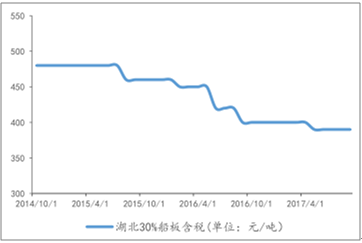

磷肥价格2017 年复苏,有望带动磷矿石涨价。由于国内外产能过剩,MAP 和 DAP从 2012-2016 年连续四年下跌,进入 2017 年,MAP 上半年出口大增之后下半年终于价格终于从 4300 元/吨上涨到 5100 元/吨,涨幅达到 18.6%,DAP 价格则维持在 4900 元/吨。从 2014-2016 年的价格走势看,磷矿石和磷肥价格走势基本保持一致,如 16 年 6 月磷矿石价格从 450 元/吨下降到 420 元/吨,7 月 DAP 价格开始下跌;若磷肥价格复苏,势必带动磷矿石价格上涨。

2017年磷肥价格底部回

数据来源:公开资料整理

磷矿石价格持续在底部徘徊

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国磷矿石市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2024-2030年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2024-2030年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。