一、家电零售情况分析

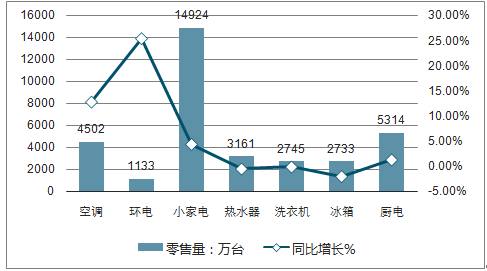

2017年中国家电行业仍在压力中负重前行,规模总体向下发展。从家电行业的运行态势来看,在经历了30年的快速发展后,中国家电行业已走过普及潮带来的快速成长期,进入到以改善性消费为主要特征的低速成长和整合提升的阶段。在内外综合因素影响下,家电行业呈现出加速转型、升级和分化的趋势。家电各品类呈现不同的发展趋势,大家电持续萎靡,2017年1-10月彩电市场规模为3660万台,同比下降8.5%;洗衣机市场规模达2745万台,同比下降0.1%;冰箱市场规模达2773万台,同比下降2.0%,空调受高温天气,三四级市场的需求红利释放,以及电商平台的下沉的影响,市场规模达4502万台,同比增长12.8%。新兴品类强劲爆发,外部环境助力两净快速成长,1-10月环电市场规模1133万台,同比增长25.4%,小家电由于一二线结构升级市场规模达14924万台,同比增长4.4.%。

2017年1-10月中国家电市场零售量规模及同比增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国家电市场专项调研及投资方向研究报告》

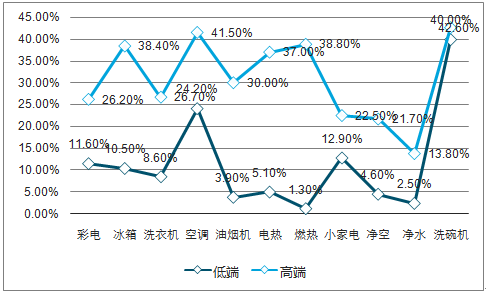

虽然家电市场规模表现差强人意,但产品结构升级仍是消费的主旋律。家电市场的消费环境正在改变,社会阶层从新兴中产向上层中产和精英阶层转变;消费主体从60/70后向80/90/00后转变;消费地域从一二线城市向三线及以下城市转变;购物场景从线下到线上向全渠道融合转变。消费升级助推家电产品结构升级,高端产品和高端品牌的占比迅速上升,消费者为好产品和好服务买单的意识在显著增长。奥维云网分析认为未来家电产品将向智能化、高端化、时尚化三大方向升级。

2017年1-10月低端V.S高端家电产品零售额渗透率

资料来源:公开资料整理

二、中国智能家电发展现状

智能家电主要特点

1 | 网络化 | 各种智能家电可以通过家庭局域网连接到一起,最终实现信息的共享; |

2 | 智能化 | 智能家电可以根据周围环境的不同自动做出响应,不需要人为干预; |

3 | 开放性 | 智能家电平台须具有开放性和兼容性; |

4 | 易用性 | 将复杂的操作流程变成非常简单的操作; |

5 | 节能化 | 智能家电可根据周围环境自动调整工作时间,工作状态。 |

资料来源:公开资料整理

目前家电行业的主力企业相继发布了智能家居战略,包括海尔的智能家居U-home系统、三星的智能家居平台SmartHome、长虹的家庭互联网战略、美的的M-Smart智慧家居战略以及互联网企业小米、阿里巴巴、腾讯、京东等纷纷推出智能服务平台,布局智能家居。

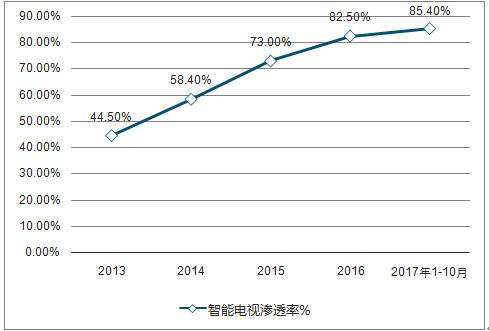

智能电视渗透率走势

资料来源:公开资料整理

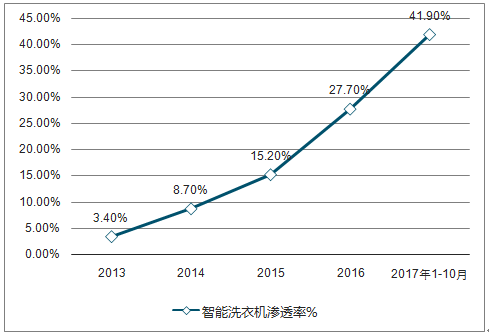

智能洗衣机渗透率走势

资料来源:公开资料整理

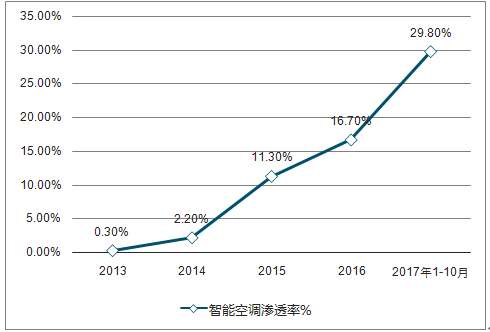

智能空调渗透率走势

资料来源:公开资料整理

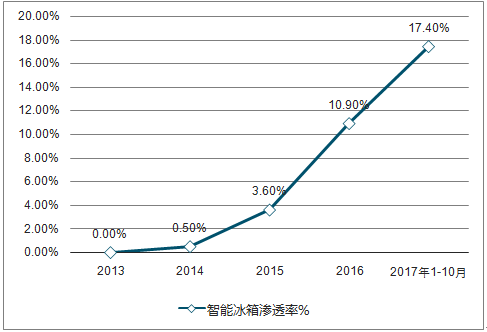

智能冰箱渗透率走势

资料来源:公开资料整理

三、未来中国智能家电的发展方向

同时智能家电产品也在快速发展,智能家电已经成为家电消费升级的主力,其中智能电视的发展最快,1-10月的市场渗透率达到了85.4%,智能洗衣机的渗透率为41.9%,智能空调的渗透率为29.8%,智能冰箱的渗透率为17.4%。传统家电产品在不断向智能化发展,智能小电和智能穿戴等新兴产品极速爆发,遍地开花。大数据/云计算/智能芯片应用快速发展、深度学习核心技术取得突破、图像识别/语音识别/自然语言处理应用范围不断拓展、以及国家政策大力支持,AI技术在电视的应用正在加速,2017年上市的人工智能电视产品数量占比达到了23%。

随着政府引导、技术成熟、互联网和物联网的快速发展,以及各层次品牌的高度参与、用户接受度逐渐提高,智能家电产值将不断增长,预计2020年智能家电产值将突破万亿元。而智能化的发展也将由技术智能化转向人文智能化,将更加简单、更贴近消费习惯,未来中国智能家电的发展方向将是“双向两化”,物联网的移动化和移动的物联网化,打造的是互联、互通、互懂的生态体系。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。