草甘膦是一种主要应用于转基因作物的除草剂。化学品为 N-(磷酰基甲基)甘氨酸,是一种高效、低毒、广谱、低残留的除草剂。它对一年生和多年生杂草均有效,是全球生产量和使用量最大的农药品种,主要用于抗草甘膦转基因作物田间除草(大豆、玉米、棉花等),少量用于非转基因作物除草。

草甘膦的主要用途

主要用途 | 具体作用对象 | 施用量(折纯) |

耐草甘膦转基因作物除草 | 大豆、棉花、玉米、油菜 | 小麦、玉米用量(0.25-0.85)千克/公顷;棉花(0.85-4)千克/公 顷 |

非耕地除草 | 果园、胶园、桑园、茶园、林地 | 果园和胶园用量在(0.85-4.2)千克/公顷 |

少耕或免耕作物除草 | 稻田等 | (0.2-2.24)千克/公顷 |

数据来源:公开资料整理

1、转基因作物的推广是草甘膦崛起的主要动力

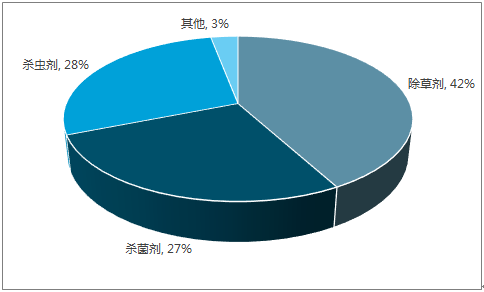

草甘膦是全球第一大除草剂品种。全球农药市场主要有除草剂、杀菌剂和杀虫剂,其中除草剂占比超过 42%;草甘膦是除草剂中第一大品种,2015 年全球销售额49.45亿美金,占除草剂市场的22.8%;考虑到2016年下半年草甘膦景气度回升,目前草甘膦至少占全球农药市场的 10%以上。

除草剂占全球农药市场的 42%

数据来源:公开资料整理

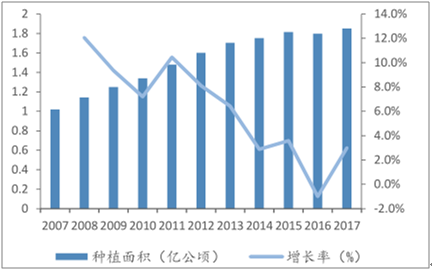

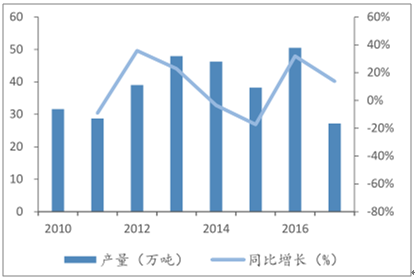

草甘膦在除草剂市场的龙头 地位来源于转基因作物的发展。草甘膦发明于 1970年代,到 1998 年之前全球除草剂市场中草甘膦仅列 4-5 位,但是自 1996 年孟山都公司的抗草甘膦转基因作物问世后,草甘膦的全球销售额一路攀升。抗草甘膦转基因作物不受草甘膦除草效果的影响,一旦开始推广此类转基因作物的种子,除草效果最好、成本最低的草甘膦会成为种户的首选。近几年来全球转基因作物种植面积一直保持较快增长,从 2007 年的 1.14 亿公顷增长到 2016 年的 1.85亿公顷;与此同时,供应量占全球 60%以上的中国生产企业,草甘膦生产量也从2010 年的 31.6 万吨增长到了 2016 年的 50.5 万吨。目前抗草甘膦的转基因种子主要有 9 种,由玉米、大豆、棉花几种作物组成,主要公司有孟山都、先正达、拜尔、杜邦、陶氏等。

海外市场进入上行周期,拉动草甘膦出口。目前全球转基因作物主要在海外,国内草甘膦产量百分之八十以上用于出口 2017 年上半年中国的草甘膦生产量达27.2 万吨,同比增长 13.8%;原因在于历经 2014 年以来的行业低迷期之后,2016年下半年开始,海外市场进入上行周期,国际巨头补充库存;草甘膦行业景气度有望持续。

近十年来转基因作物种植面积

数据来源:公开资料整理

中国草甘膦的生产量及增速统计

数据来源:公开资料整理

现阶段转基因作物的推广仍以美国、巴西为主。全球主要的产粮大国有:在美国、巴西、中国、印度、俄罗斯等,以 2014 年全球谷物产量为例,美国和巴西的谷物产量就占到近 30%;而北美和南美也是草甘膦主要消费地区,占我国出口量的 60%以上。

尽管孟山都一直尝试将转基因作物推广到中、印、俄罗斯等重点产粮国,但技术和经济的障碍使得转基因作物推广存在难度。以印度为例,印度 20 世纪 90 年代引入转基因棉花,然而转基因棉的产量提升并未达到预期标准,因为转基因作物更适合美国和巴西式集约化、大规模地种植,由大农场主根据需要大规模排水和灌溉,不适合印度的小农户种植模式。更糟的是,转基因棉种植加大了印度农民的经济负担,转基因作物所需的种子、肥料、农药都由孟山都垄断,价格昂贵,导致了印度农民大规模破产、自杀的悲剧。

中国谨慎推广部分转基因作物的产业化,带来行业增量。印度的教训使得全球其他产粮国对转基因作物心怀警惕,如俄罗斯立法禁止转基因作物。中国的人口压力和粮食安全问题远较俄罗斯严重,如 2016 中国大豆消费量 9944 万吨,而进口量就有 8823 万吨,大豆对外依存度高达 80%以上,因此粮食安全促使中国对棉花、玉米、大豆等转基因作物渗透率较高、对外依存度过高的品种产业化。2016年 8 月 8 日国务院印发了《“十三五”国家科技创新规划》,提出将加大转基因棉花、玉米、大豆研发力度,推进新型抗虫棉、抗虫玉米、 抗除草剂大豆等重大农产品产业化,明确了转基因农产品的发展方向。

中国转基因相关政策

时间 | 政策名称 | 相关政策 |

2016年8月 | “十三五”国家科技创新规划》 | 加强作物抗虫、抗病、抗旱、抗寒基因技术研究,加大转基因棉花、玉米、大豆研发力度,推进新型抗虫棉、抗虫玉米、抗除草剂大豆等重大产品产业化。 |

2016年4月 | 《农业部新闻发布会纪要》 | 农业部首次就农业转基因有关情况举行发布会,强调中国对转基因政策没有调整,坚持自主创新、确保安全、依法管理,“十三五”期间,中国将重点推进转基因抗虫棉、抗虫玉米的产业化,同时保持口粮作物的转基因品种研发力度。 |

2016年1月 | 《中共中央国务院关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》 | 2016 年中央一号文件提出“ 加强农业转基因技术研发和监管,在确保安全的基础上慎重推广” |

2015年2月 | 《关于加大改革创新力度加快农业现代化建设的若干意见》 | 2015 年中央一号文件首次提出“加强农业转基因生物技术研究、安全管理、科学普及” |

数据来源:公开资料整理

抗性杂草问题不影响草甘膦霸主地位。草甘膦经过 20 年的大规模使用,不少杂草产生了抗性。追溯其由,在种植抗草甘膦转基因作物 (以大豆为例)中,收获时会掉落大豆,并留下残根。第二年发芽、生长、结实,成为“自生作物”,而“自生作物”不能结果或品质极差,而它们又都对草甘膦具抗性无法灭除,从而严重影响作物的产量、质量。为了解决这种 “自生作物” ,人们采用其他类型的除草剂与草甘膦混合或交替使用,常见的有草胺膦、麦草畏和 2,4-滴。然而这些除草剂都不足以影响草甘膦的市场地位,草胺膦价格昂贵,麦草畏和 2,4-滴处于市场推广早期更多是与草甘膦混搭使用,反而因为他们弥补了草甘膦的不足从而巩固了其除草剂霸主的地位。并且,草甘膦对孟山都等农业巨头利益巨大,替代成本高昂,其他除草剂更多定位于对草甘膦的市场的“补充”而非“替代”,如草胺膦的需求受草甘膦影响很大,草甘膦景气度回升后往往伴随着草铵膦价格的复苏。

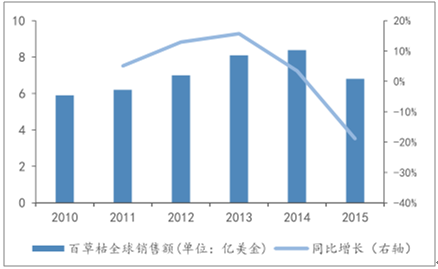

百草枯退出,草甘膦增量空间达 10% 以上。由于百草枯对人畜的毒性,近年来世界各国相继出台了对百草枯的禁产令和禁售令。中国于2014 年停止百草枯水剂登记,2016 年7月起全面禁止在中国销售百草枯水剂。另外,根据 2017 年 3月十二届全国人大五次会议第 3326 号建议的答复,截至目前,市场上仅有 1 家浙江永龙具备百草枯生产资质(登记证号 PD20131912),也将于 2018 年 9 月25 日到期。2020 年 9 月以后中国市场上不再有百草枯产品销售。百草枯退出市场后,从生产成本和价格的角度来看,最有竞争力的依然是草甘膦。草甘膦现阶段价格价格与百草枯相近,实际用量是百草枯的 150-250%之间。以 2015 年百草枯全球 6.5 亿美金以上的市场存量来看,假设草甘膦有 50%替代率,市场增量约为 5-8 亿美金,以 2015 年草甘膦全球近 50 亿美金的销售来看,市场还有 10%以上的增量空间。

草胺膦价格紧随草甘膦复苏

数据来源:公开资料整理

百草枯全球存量市场

数据来源:公开资料整理

2、行业产能大幅度缩减

2017 年草甘膦实际产能大幅度缩减,实际开工率大幅度上升。草甘膦中国产能约占全球市场的六成以上,2017 年上半年中国草甘膦实际产能仅 69.5 万吨,同比下降 17.3%,主要受到国内环保稽查影响,华星化工、沙隆达、安一广安诚信等产能小于 3 万吨以下的企业停产整顿,而兴安集团、新安股份、江山股份等龙头企业则未受影响。上半年草甘膦的产量约为 27.2 万吨,开工率达到了 78.5%,是过去五年以来的新高。

国内草甘膦产能及开工率

数据来源:公开资料整理

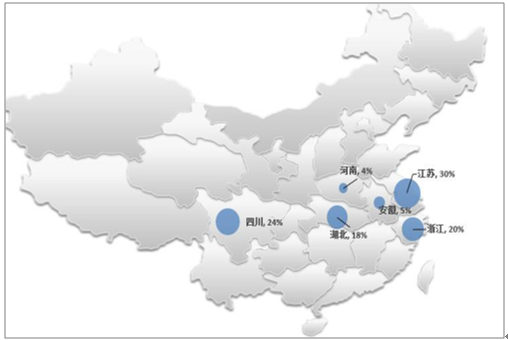

环保核查持续提升行业产能集中度。草甘膦生产过程中排出大量废水,具有有机物和有机磷浓度高、含盐量高、难降解化合物含量高、可生化性差等特点,废水中的污染物主要为甲醇、甲缩醛、三乙胺、亚磷酸、盐酸等。自 2009 年起国家相关部分开始出台相关政策,2013年5月针对草甘膦企业的首次环保核查开始,大量中小产能退出,行业总产能从 2013 年的 100 万吨顶峰跌落到 2017 年的 69.5万吨。而同期行业 CR5 的产能集中度大幅度提升,从 2014 年的 44%提升到 2017年 75%。2017 年 8 月,第四批环保稽查开始中央环保督查驻进四川核查,而四川省草甘膦约为 20 万吨,占比 24%,预计对行业产能影响较大。

草甘膦全国产能分布

数据来源:公开资料整理

环保成本高昂,小产能恢复生产难度大。产能集中度不断提升,但后续新建拟建项目很少,可以预见未来两三年内行业总产能不会增加。核心原因在于环保成本的高昂:据了解,生产一吨草甘膦会产生 5-6 吨母液,而一套 1.8 万吨/年甘氨酸法草甘膦配套母液资源化利用装置投资,仅设备投资就算要 2850 万元,再加上电气仪表、土建、安装费用等,总计要 4000 万-5000 万元;算上与环保相关的膜处理设备、生化处理装置、环保创新设施投入和运行费用,万吨以上的草甘膦生产装备环保投入保守估计也要上亿。能够承担环保成本只能是龙头企业,且大厂可以配套其他产业处理氯甲烷等废液降低成本,小产能则无此优势,自然没有动力恢复生产。

3、原料价格上涨,价差扩大

2012- 2017草甘膦的三次大涨均与环保稽查相关。由于行业产能利用率长期低于六成,草甘膦价格长期处于低位。自 2013 年以来草甘膦价格上涨几乎都与环保稽查相关:甘氨酸价格上涨,带动草甘膦涨价。2013 年 5 月草甘膦行业首次进行环保稽查,同年 9 月价格上涨至 4.35 万元/吨的高峰;随后两年多经济压力之下环保压力下降,草甘膦价格重归低位,最低至 2016 年 8 月的 1.7 万;2016 年7 月和 11 月行业第二、三次环保稽查开始,年底价格价格就站上了 2.45 万/吨的高位;到 2017 年 6 月价格再次跌破 2 万/吨,8 月份第四次环保稽查开始,9月价格又上涨至 2.55 万/吨。

原料涨价推 高草甘膦价格。草甘膦生产工艺可分为甘氨酸法和 IDA 法,目前国内甘氨酸产能约为 49.5 万吨,占总产能的七成以上。甘氨酸法上游原材料主要包括甘氨酸、黄磷、甲醇、多聚甲醛、液氯等。以 2017 年 9 月价格为参考,原料成本占比分别为甘氨酸 32.8%,黄磷 22.5%,甲醇 14.4%,三者合计占到草甘膦近 70%的成本。环保稽查之下,不仅草甘膦供应减少,其原料同样出现价格上涨。

2017 年2月,4部委、2市、4 省联合发布《京津冀及周边地区 2017 年大气污染防治工作方案》,包括北京、天津、河北、山东、河南、山西四省份中 26个市( 2+26 城市)。主要目的是加强京津冀大气污染通道理力度;受此影响,产能集中于河北、山东的甘氨酸价格早于草甘膦一个月开始上涨,5 月价格尚处于 7500 元/吨, 9 月已高达 15200 元/吨,价格上涨了 100%。与之类似,黄磷价格从 5 月的 1.28 万/吨上涨到 9 月的 1.64 万/吨,涨幅达 28%;仅甘氨酸和黄磷价格就导致草铵膦成本上涨了近 5500 元/吨,而草甘膦 9 月与 6 月的价格涨幅不过 6000 元/吨而已,成本驱动价格上涨现象显著。

甘氨酸、草甘膦价格走势对比

数据来源:公开资料整理

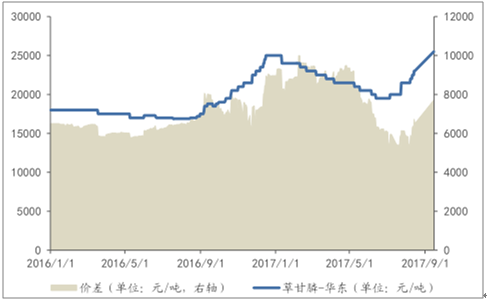

价差与草甘膦价格高度相关,有望继续扩大。从历史价差走势看,草甘膦成本转移能力较强,并不会因为原料成本的上涨导致价差缩小;价差的大小多与草甘膦价格景气度有关。随着下半年草甘膦的价格上涨,价格已经从 8 月份初的 5884元上涨到 9 月中旬的 7717 元;考虑到环保稽查已经导致国内有效产能大幅度缩减,且第四次环保督查刚刚开始,而行业又进入传统的四季度和一季度的出口旺季,可以判断草甘膦价格上涨的趋势继续,价差有望进一步扩大。

草甘膦价差有望进一步扩大

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国草甘膦产业运营监测与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国草甘膦行业市场竞争策略及未来发展潜力报告

《2024-2030年中国草甘膦行业市场竞争策略及未来发展潜力报告》共十三章,包含2019-2023年中国除草剂行业运行态势剖析,2024-2030年中国草甘膦产业发展趋势预测分析,2024-2030年中国草甘膦产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国草甘膦行业重点企业对比分析:兴发集团VS新安股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国草甘膦行业全景速览:草甘膦高景气延续,需求持续向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国草甘膦行业产业政策、生产工艺、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)