一、光纤光缆行业需求分析

我国光纤光缆行业发展迅速,产业链完善,已经成为全球最重要的通信光纤光缆制造基地,也是全球最重要的通信光纤光缆消费市场之一。光纤光缆行业的客户群较为集中,三大国有电信运营商是国内光纤光缆市场的主要终端客户。

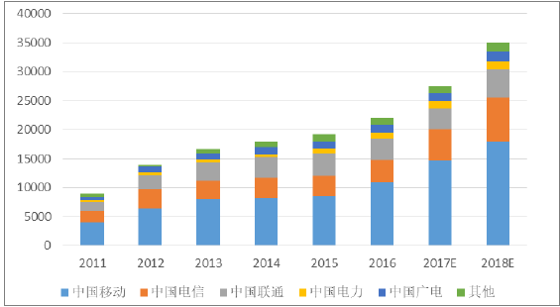

中国移动分两次完成的2017 年用普通光缆、非骨架带缆、蝶形光缆、普通光缆(二批次)集采,规模分别为6114 万芯公里、1249 万芯公里、337 万芯公里和6760万芯公里,合计14460 万芯公里;中国联通经完成2017-2018 年度普通光缆、带状光缆集采,总规模5830 万芯公里;中国电信2017 年上半年的光纤集采规模3500万芯公里;近期中国电信启动了2018 年各类光缆集采,规模总计5400 万芯公里。运营商集采持续增长,反映市场对于光纤光缆需求持续旺盛。

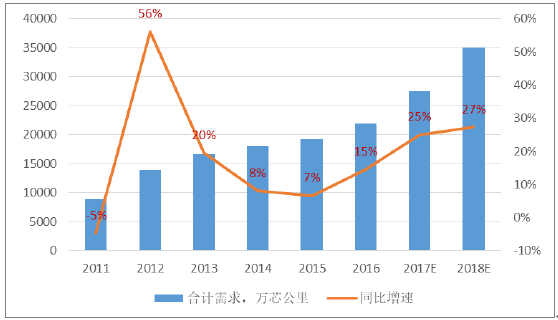

国内光缆需求持续增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国光纤陶瓷插芯市场供需预测及未来发展趋势报告》

近年来光缆需求以中国移动为主

资料来源:公开资料整理

5G 需求接棒固网建设,打开长期增量需求空间。近期三大运营商密集发布5G 承载网技术方案,行业初步形成共识,5G 承载网全光网络化势在必行。经过分析判断,5G 全网覆盖需要基站数量约为4G 时代1.5-2 倍,共计900万基站。在前传环节50%场景将会采用光纤直连方案,消耗大量光纤光缆;中传、回传全面采用OTN 技术组网,产生类似于目前城域网的光纤光缆需求。整体来看5G 接入对光纤光缆需求将为4G 时代数倍(仅指无线接入领域,未包含家庭宽带接入、骨干传输网领域)。更为重要的是,5G 建设,承载先行,5G 光纤光缆需求有望提前在2018 年释放,叠加家庭宽带市场尚为强劲的需求,推动光纤光缆需求走上新台阶。

二、光纤光缆供给情况分析

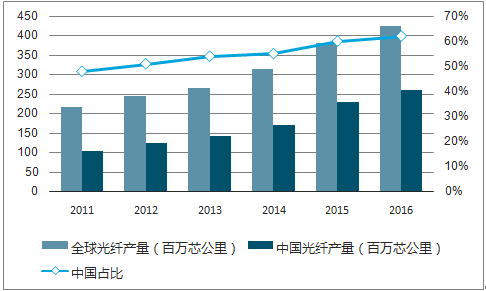

中国提供了全球光纤光缆主要产能。2010-2016 年全球光纤产量和中国光纤产量的复合增长率分别为14.39%和23.97%,中国光纤产量增速快于全球光纤产量增速。其中,2016 年全球光纤产量为4.66 亿芯公里,中国光纤产量为2.94 亿芯公里,分别较2015 年增长10.7%和11.8%。截至2016 年末,中国光纤产量占全球光纤产量的比为63%,较2010 年的39%增加24 个百分点。中国光纤光缆产品定价权已经充分掌握在本土企业手中。

中国光纤产量不断增长(百万芯公里)

资料来源:公开资料整理

中国光缆产量不断增长(百万芯公里)

资料来源:公开资料整理

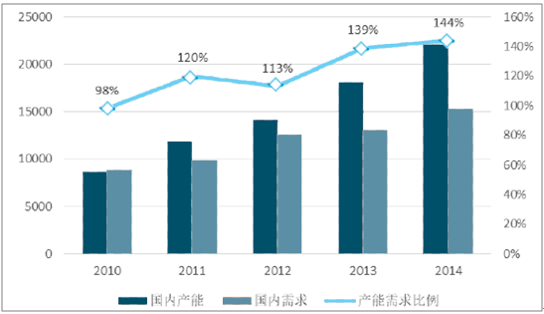

2015 年之前,行业产能处于持续过剩阶段,光纤价格持续下滑,核心看光纤光缆的供给情况。2015 年之后,进口光棒倍实施反倾销制裁,国内供应突然紧张起来,进入比拼光棒量产能力的新阶段,行业出现分化,竞争格局从自由恶性竞争演变为少数具有光棒量产能力的几家公司的寡头竞争,核心看光棒的供给情况。

2014 年之前国内光纤供过于求(百万芯公里)

资料来源:公开资料整理

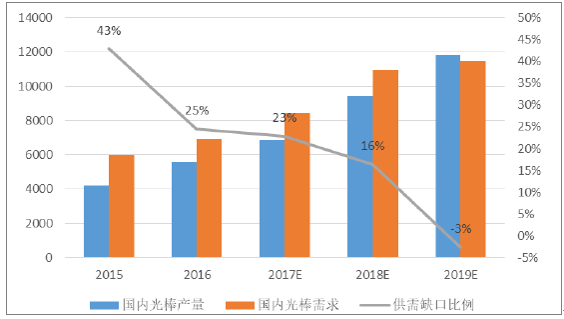

2015 年之后,国内光棒供不应求(吨)

(缺口比率=当年需求/当年产量-1)

资料来源:公开资料整理

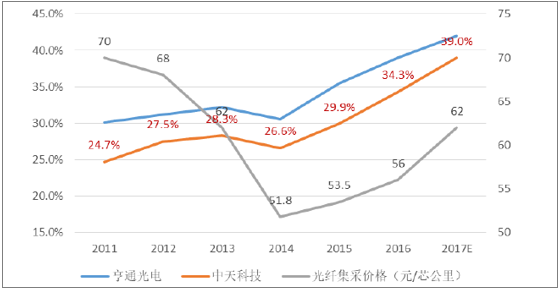

以中天科技、亨通光电为首的光棒龙头公司,在2015 年之前的自由竞争阶段,通过棒-纤-缆一体化生产模式,以最大化降低成本,成功抵御了行业竞争加剧的风险,实现了毛利率的稳定提升。2015 年之后,更是充分享受光纤涨价,毛利率迅速提升。

行业领先公司光通信业务毛利率经受住了考验

资料来源:公开资料整理

国内光棒的供给紧张情况有望延续到2019 上半年。目前,国内光纤光缆行业基本形成了五大棒纤缆一体化龙头的竞争格局,各个公司继续提出扩张光棒产能的计划。而通过最新的产业链调研发现,因光棒套管法技术原材料依赖海外有限供应商,全合成法工艺较复杂性、建设周期长,行业相关公司的光棒产能扩张进度低于市场预期。从而形成需求侧和供给侧双击,使光纤光缆行业的景气度超预期的概率较大。

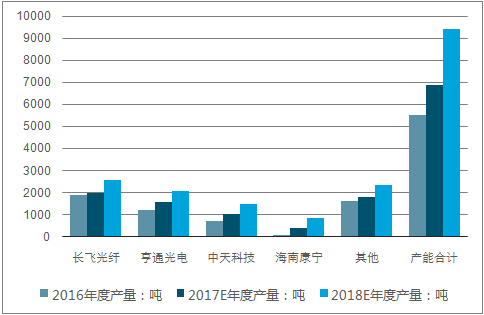

主要光纤光缆企业2016-2018年光棒产量

资料来源:公开资料整理

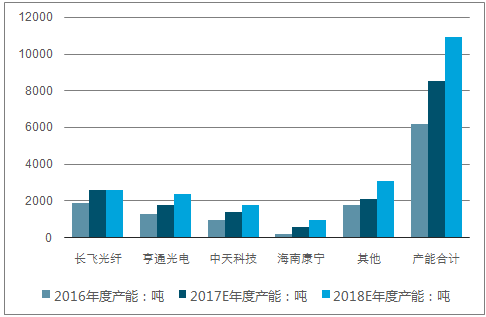

主要光纤光缆企业2016-2018年光棒产能

资料来源:公开资料整理

主要光纤光缆企业光棒供需情况

资料来源:公开资料整理

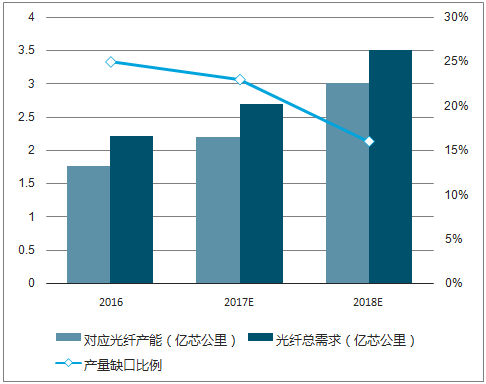

主要光纤光缆企业光棒产能统计

- | 2016 | 2017E | 2018E | |||

单位:吨 | 年度产量 | 年底产能 | 年度产量 | 年底产能 | 年度产量 | 年底产能 |

长飞光纤 | 1900 | 1900 | 2000 | 2600 | 2600 | 2600 |

亨通光电 | 1200 | 1300 | 1600 | 1800 | 2100 | 2400 |

中天科技 | 730 | 1000 | 1050 | 1400 | 1500 | 1800 |

海南康宁 | 100 | 200 | 400 | 600 | 850 | 1000 |

其他 | 1610 | 1800 | 1820 | 2100 | 2350 | 3100 |

产能合计 | 5540 | 6200 | 6870 | 8500 | 9400 | 10900 |

对应光纤产能(亿芯公里) | 1.77 | 1.98 | 2.2 | 2.72 | 3.01 | 3.49 |

光纤总需求(亿芯公里) | 2.21 | - | 2.7 | - | 3.5 | |

产量缺口比例 | 25% | - | 23% | - | 16% | - |

资料来源:公开资料整理

近期国内整体经济形势发生明显变化,光纤光缆生产使用的多种原材料、辅材等(芳纶、油膏、涂覆层等)化工大宗商品价格出现显著上涨。随着经济发展,人工成本也在不断增加。市场上散纤价格高达集采价格的1.5 倍以上,也影响了产能分配。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光纤光缆光棒行业市场现状分析及未来前景规划报告

《2024-2030年中国光纤光缆光棒行业市场现状分析及未来前景规划报告》共七章,包含光纤光缆光棒行业重点省市需求分析,中国光纤光缆光棒行业重点企业分析,中国光纤光缆光棒趋势预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光纤光缆行业重点企业对比分析:通鼎互联vs特发信心[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国光纤光缆行业全景速览:5G基站全面建设,行业迎来新的发展浪潮[图]](http://img.chyxx.com/images/2022/0802/9ae31018653522222d2928f42e480ba090f0b4ce.jpg?x-oss-process=style/w320)

![2021年光纤光缆行业产业链分析:“双千兆”网络建设为行业发展提供市场机遇 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)