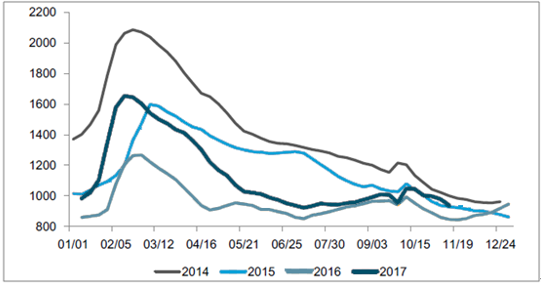

2017年11月15日,针对“2+26”城市区域采暖季期间钢铁行业的环保限产即将启动,此次限产不论是从时间跨度还是强度来看都是史无前例的,势必会对行业供需面产生重大影响。前期市场预期在需求下滑和供给收缩之间来回摆动,库存变化造成商品价格的剧烈波动;

历年社会库存波动

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国煤炭钢铁市场深度评估及未来发展趋势报告》

一、采暖季2+26”城市钢铁产量分析

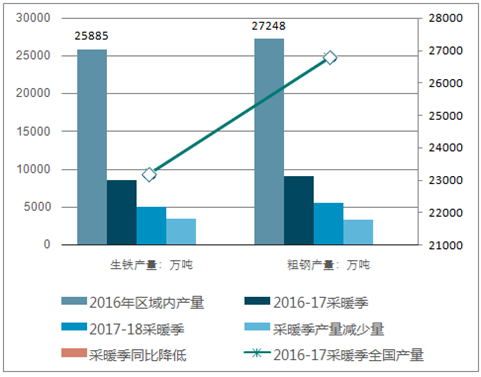

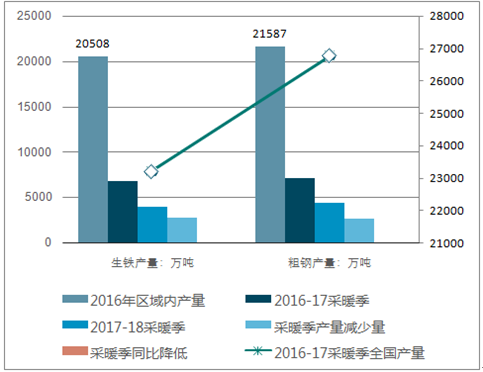

根据各城市限产方案,通过计算,分限产区域看,如果限产范围覆盖整个2+26”城市区域,2017-18年采暖季期间生铁和粗钢产量将分别同比降低15.3%和12.9%,日均生铁和粗钢产量将分别减少29.6万吨和28.7万吨;如果限产区域仅限于目前已出具方案明确采暖季限产50%的10个城市,生铁和粗钢产量将分别同比降低12.1%和10.2%,日均生铁和粗钢产量将分别减少23.5万吨和22.7万吨。分产品看,2017-18年采暖季期间生铁产量同比降低区间为12.1%-15.3%,粗钢产量同比降低区间为10.2%-12.9%;

不同限产范围假设下采暖季钢铁产量变化

2+26”城市

资料来源:公开资料整理

已明确采暖季限产的10个城市

资料来源:公开资料整理

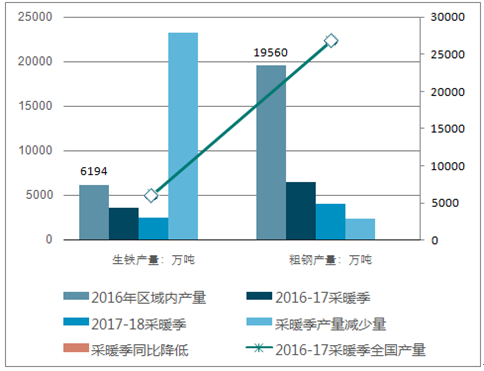

4重点城市

资料来源:公开资料整理

由于限产范围和时间没有详细的界定,限产对需求影响的测算难以像供给端可精确量化,选择从固定资产投资角度来推演需求的变化。

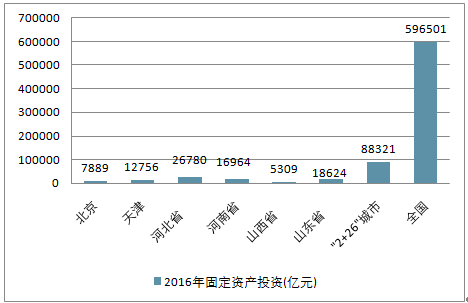

以“2+26”城市为代表的京津冀地区,虽然也是我国重要的钢铁消费区域,但固定资产投资仅占全国的14.8%,比重远低于钢铁产量占比。

从已经公布的北京、天津等城市政策来看,“一刀切”的倾向较为强烈,需求限产比例应该会大于供给,限产比例按照强度高低分别假定为70%和50%,以此粗略估算采暖季期间“2+26”城市下游需求将同比降低10.4%和7.4%;

2016年全国"2+26"省(直辖市)城市固定资产投资分析

不同限产强度下固定资产投资下降幅度

省(直辖市) | 市 | 2016年固定资产投资(亿元) | 占全国比重 | 限产70% | 限产50% |

北京 | 北京 | 7889 | 1.30% | 0.90% | 0.70% |

天津 | 天津 | 12756 | 2.10% | 1.50% | 1.10% |

河北省 | 石家庄 | 5958 | 1.00% | 0.70% | 0.50% |

唐山 | 5036 | 0.80% | 0.60% | 0.40% | |

邯郸 | 3818 | 0.60% | 0.40% | 0.30% | |

保定 | 2672 | 0.40% | 0.30% | 0.20% | |

廊坊 | 2491 | 0.40% | 0.30% | 0.20% | |

沧州 | 3481 | 0.60% | 0.40% | 0.30% | |

衡水 | 1255 | 0.20% | 0.10% | 0.10% | |

邢台 | 2069 | 0.30% | 0.20% | 0.20% | |

河南省 | 安阳 | 1901 | 0.30% | 0.20% | 0.20% |

郑州 | 6999 | 1.20% | 0.80% | 0.60% | |

新乡 | 2007 | 0.30% | 0.20% | 0.20% | |

焦作 | 2198 | 0.40% | 0.30% | 0.20% | |

濮阳 | 1523 | 0.30% | 0.20% | 0.10% | |

鹤壁 | 809 | 0.10% | 0.10% | 0.10% | |

开封 | 1527 | 0.30% | 0.20% | 0.10% | |

山西省 | 太原 | 2028 | 0.30% | 0.20% | 0.20% |

长治 | 1514 | 0.30% | 0.20% | 0.10% | |

晋城 | 1150 | 0.20% | 0.10% | 0.10% | |

阳泉 | 617 | 0.10% | 0.10% | 0.10% | |

山东省 | 滨州 | 2157 | 0.40% | 0.30% | 0.20% |

淄博 | 3100 | 0.50% | 0.40% | 0.30% | |

济南 | 3974 | 0.70% | 0.50% | 0.30% | |

聊城 | 2358 | 0.40% | 0.30% | 0.20% | |

德州 | 2538 | 0.40% | 0.30% | 0.20% | |

济宁 | 3279 | 0.50% | 0.40% | 0.30% | |

菏泽 | 1218 | 0.20% | 0.10% | 0.10% | |

"2+26"城市 | - | 88321 | 0.20% | 0.10% | 0.10% |

全国 | - | 596501 | 14.80% | 10.40% | 7.40% |

资料来源:公开资料整理

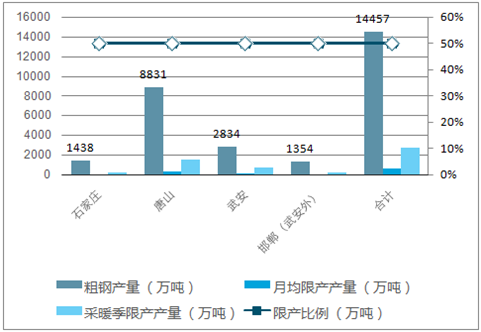

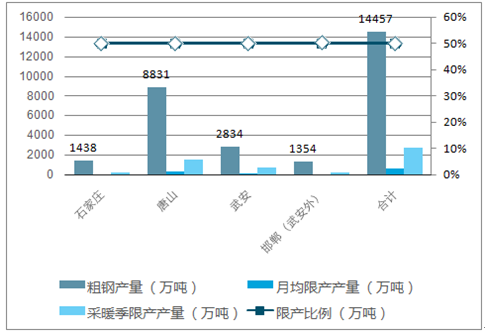

1、河北省

目前,河北省明确采暖季钢铁产能限产50%的城市有石家庄、唐山和邯郸3座城市,其中唐山和邯郸的武安已经公布了具体到企业的限产方案,石家庄和邯郸明确按产能限产50%。唐山市已明确采暖季受影响粗钢产能为1821万吨,按照85%的产能利用率计算,预计供给收缩1548万吨(1821*85%),月均影响产量387万吨;采暖季受限产能为861万吨,预计采暖季供给收缩732万吨(861*85%),月均影响产量183万吨。

石家庄和邯郸(剔除武安)2016年粗钢产量分别为1438万吨和1354吨。限产方案规定按钢铁产能限产50%,据分析,采取停50%高炉产能的限产措施,预计将影响50%的钢铁产量。因此将按照产量限产50%的比例来测算,预计两市月均受限产量分别为:

(1438万吨+1354万吨)/12个月*50%=116万吨

结合唐山和武安的限产情况,预计河北省月均受限产量为686万吨(116万吨+387万吨+183万吨),整个河北省采暖季供给量收缩2744万吨。

河北省供给收缩测算

资料来源:公开资料整理

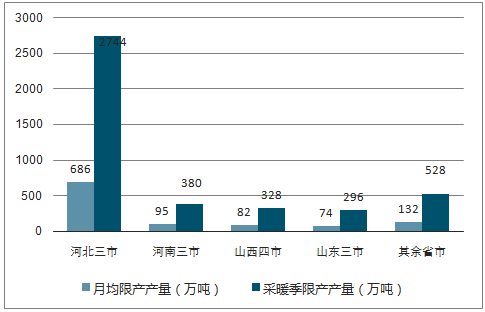

2、河南省

除主要限产城市安阳按照《方案》要求按钢铁产能限产50%外,河南明确采暖季限产的城市包括郑州和焦作,方案规定限产比例分别为50%和30%。河南三市2016年粗钢产量为2303万吨,分别按照限产细则的限产比例进行测算,则预计月均限产产量为:1739万吨*50%/12+536万吨*50%/12+28万吨*50%/12=95万吨,预计整个河南省采暖季供给量收缩380万吨。

河南省供给收缩测算

资料来源:公开资料整理

3、山西省

山西省明确采暖季限产的城市为太原、长治、晋城和位于“2+26”之外的临汾。根据《太原市采暖期工业企业错峰生产》的要求,太原市钢铁限产细则为除山西太钢不锈钢,钢铁行业(含独立烧结、球团和炼铁企业)限产50%,以高炉生产能力计,其余长治、晋城和临汾明确按钢铁产能限产50%。太原(剔除太钢不锈)、长治等四市粗钢产量为1932万吨,按照50%的限产比例,则月均受限产量为:1932万吨*50%/12=82万吨。预计整个山西省采暖季供给量收缩328万吨。

4、山东省

山东省明确采暖季按钢铁产能限产50%的城市为德州、淄博和滨州。山东三市粗钢产量为1772万吨,按照50%的限产比例,则月均限产产量为:1772万吨*50%/12=74万吨预计整个山西省采暖季供给量收缩296万吨。其余明确限产50%的城市:除以上省份外,已明确按钢铁产能限产50%的省市包括天津市、陕西省和江苏徐州市。天津市、陕西省和徐州市2016年的粗钢产量分别为1563万吨、988万吨和607万吨,按照50%的限产比例,则月均受限产量为:(1563万吨+988万吨+607万吨)*50%/12=132万吨。其余明确限产50%的省市采暖季合计供给量收缩528万吨。

采暖季供给量收缩测算

资料来源:公开资料整理

综合来看,采暖季钢铁行业供给受限的省市涉及天津、河北、山东、山西、河南、陕西以及江苏徐州,在不考虑其他因素的情况下,采暖季限产将影响月度产量1069万吨,在整个采暖季共影响供给量4276万吨。同时《通知》规定在重污染天气预警期间,钢铁、焦化企业要尽可能采取停产或限产(整条生产线停产)等方式实现应急减排。目前已进入11月,采暖季即将开始,钢铁企业限产陆续开始,若大气质量指数不达标,供给端收缩将有可能超出预期。

二、钢材供需结构预测

假设宏观经济、钢材进出口持平,不同限产强度下,截至2017年年底,预计供需缺口将持续小幅收窄,“供需双杀”背景下,采暖季环保限产对供给影响略大于需求。高强度限产背景下,供需缺口收缩幅度更大,意味着相比低强度限产,供需关系更为强劲,钢价支撑力度更大。钢价前期超跌后存在反弹需求,而供给端的大幅收缩有望增加价格回升弹性。

2017年供需结构预测

(单位:万吨) | 2017年6月 | 2017年7月 | 2017年8月 | 2017年9月 | 2017年10月 | 2017年11月 | 2017年12月 |

供给(高限产) | 7323 | 7402 | 7459 | 7183 | 7236 | 6523 | 5850 |

供给(低限产) | 7323 | 7402 | 7459 | 7183 | 7236 | 6613 | 6129 |

天数30 | 31 | 31 | 30 | 31 | 30 | 31 | |

粗钢日产量(高限产) | 244.1 | 238.8 | 240.6 | 239.4 | 233.4 | 217.4 | 188.7 |

粗钢日产量(低限产) | 244.1 | 238.8 | 240.6 | 239. | 4233.4 | 220.4 | 197.7 |

(高)限产供给变化 | 0 | 0 | 0 | 0 | 0.0 | (16.0) | (28.7) |

(低)限产供给变化 | 0 | 0 | 0 | 0 | 0.0 | (13.0) | (22.7) |

钢材进口量 | 113 | 98 | 99 | 124 | 95 | 95 | 95 |

钢材出口量 | 681 | 696 | 652 | 514 | 498 | 498 | 498 |

钢材净出口 | 568 | 598 | 553 | 390 | 403 | 403 | 403 |

净出口变化量 | - | 30 | (45) | (163) | 13 | 30 | (45) |

(高)限产需求同比 | - | - | - | -2.0% | -3.0% | -6.0% | -10.4% |

(低)限产需求同比 | - | - | - | -1.5% | -2.0% | -4.0% | -7.4% |

(高)限产需求变化 | 0 | 0 | 0 | (121) | (186) | (356) | (630) |

(低)限产需求变化 | 0 | 0 | 0 | (91) | (124) | (237) | (449) |

季节性变化 | - | - | - | -1.0% | 1.5% | -5.0% | 0.5% |

需求(高限产) | 6755 | 6804 | 6906 | 6879 | 6783 | 6089 | 5489 |

需求(低限产) | 6755 | 6804 | 6906 | 6909 | 6876 | 6295 | 5878 |

供需缺口(高限产) | 568 | 598 | 553 | 304 | 453 | 434 | 362 |

供需缺口(低限产) | 568 | 598 | 553 | 274 | 360 | 317 | 251 |

资料来源:公开资料整理

三、采暖季行业供需缺口测算

对于未来产能释放的可能来源,以及“2+26”环保限产对于钢铁行业供需格局的影响进行了梳理和测算。

采暖季环保限产方面,根据各地出台的限产和停工政策的不同,分别对供需变化进行了测算。供给方面,在假设其它未出台政策城市不进行临时限产以及废钢比提升使供给增加到上限值的情况下,保守估算未来采暖季限产带来行业月度供给收缩量为973万吨。需求方面,预计限产区城市采暖季土方石作业停工将影响单月需求影响量258~451万吨,月度需求收缩的极限值为451万吨。

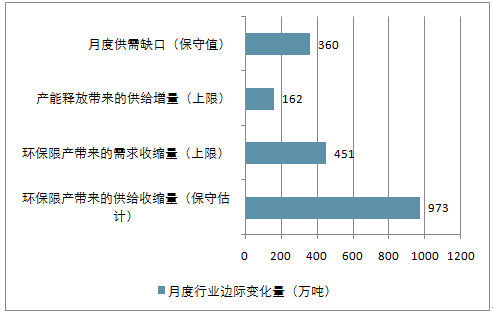

在未来的产能释放方面,将分别从三个方面进行测算:(1)预测合规长流程的产能释放每月不超过18万吨。在整个采暖季当中,相当于月均增加产量44万吨。(2)若将产能释放的时间段限定在2017~2018采暖季期间(17.11.15~18.3.15),预计采暖季期间行业将不存在产能置换净增量。(3)电弧炉方面,预计未来3个月每月增加48万吨产量,在整个采暖季当中,相当于月均增加产量118万吨。综上所述,整个采暖季产能释放带来的月度供给增量合计为162万吨。

采暖季行业供需缺口测算

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)