1、经纪业务:佣金率持续下行,财富管理转型成重点方向

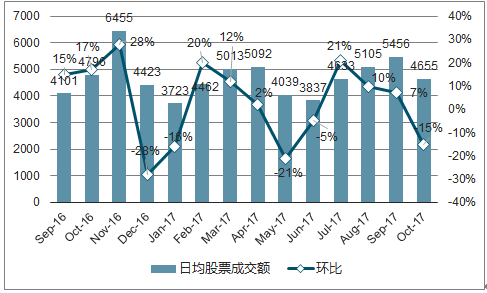

行情震荡导致经纪业务收入大幅下滑。受两市股基成交额萎缩,佣金率持续下行影响,2017 年前三季度上市券商实现经纪业务净收入 485.89 亿元,同比下滑 12.63%,占营业收入比重降至 25.3%。从经纪业务收入规模来看,其中,中信证券、国泰君安、申万宏源、国信证券、华泰证券经纪业务净收入位居行业前五。

2011-2017Q3 上市券商经纪业务收入及占比

数据来源:公开资料整理

2016-2017 上市券商经纪业务收入及环比

数据来源:公开资料整理

佣金率继续下滑,但下行空间有限,华泰市占率龙头稳固。截至2017 年 3 季度,29 家上市券商股基成交额合计 10.50 万亿元,其中华泰证券经纪业务份额达到7.83%,保持行业领头羊位臵,市场占有率较去年略有下滑。17 年国泰君安成交量超越中信证券,成为行业第二。此外,值得注意的是东方财富证券通过互联网流量用户转化,在过去一年实现了市场份额的激增,较去年上升 13 位,市场份额已达1.41%。

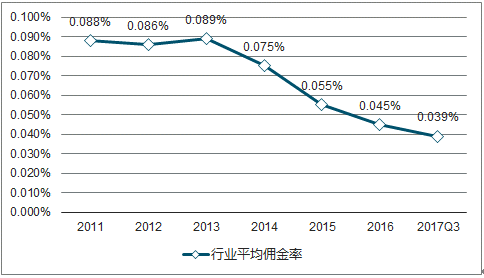

受此前开户数量限制政策放开及互联网金融发展的影响,佣金率水平在过去两年保持下行态势,行业平均佣金率从 2013 年的 8.9%%下滑至 2017Q3 的 3.9%%。最低为华泰证券,仅为万分之二点三。对于明年,我们认为行业平均佣金率持续下行的空间十分有限,更低佣金以及价格战也并不利于行业正常发展,行业佣金本身从行业发展态势来看,各券商也在积极推进自身财富管理业务的发展,利用证券交易业务作为通道获取客户,有助于增强客户粘性、改善客户服务体验、扩充产品线等方面作为重点,并提供其他增值服务。

2011-2017Q3 行业平均佣金率

数据来源:公开资料整理

2、投行业务:IPO发行节奏保持“准注册制”,再融资规模大幅下滑

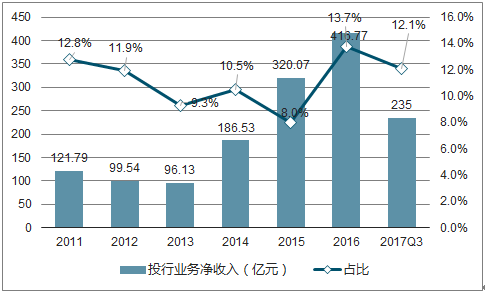

投行业绩同比下滑,投行审核趋严。2017 年上市券商投行业务增速有所下滑,截至第三季度,投行业务实现营业收入 235 亿元,同比降低 13.89%。占营业收入比重从 2016 年全年的 15.74%下滑至 12.07%。其中,中信证券、海通证券、广发证券、国泰君安、招商证券投行业务净收入位居行业前五。

2011-2017Q3 投行业务收入及占比

数据来源:公开资料整理

2011-2017Q3 股权融资规模及同比增速

数据来源:公开资料整理

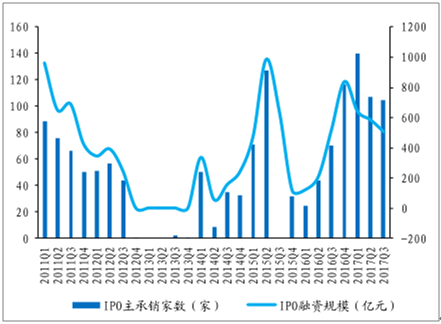

IPO维持“准注册制”发行节奏,再融资规模显著下滑。截至 2017 年第三季度,股权融资规模达到 1.17 万亿元,同比下滑 13.89%;上市券商累计完成 IPO 承销 351单,增发 376 单,配股 6 单。其中,IPO 融资规模 1727.57 亿元,IPO 家数为 352家,延续自 16 年三季度以来高发的节奏。IPO 发行在 2017 年维持高发节奏,从一定程度缓解 IPO 堰塞湖的困扰,推动市场化机制,引导资金助力实体经济。我们预计今年全年 IPO 融资规模有望达到 2500 亿元,IPO 家数有望达 450 家。我们认为IPO 发行节奏有望在明年得以延续,IPO 整体融资规模及家数有望保持稳步增加。

再融资新规与减持新规从供给端和需求端使再融资规模大幅收缩,但长期来看,被在递延的优质融资需求有望在2018 年逐步释放。2月17 日,证监会发布新政完善上市公司非公开发行股票规则,规范上市公司再融资。新规主要变化如下:(1)拟发行的股份数量不得超过本次发行前总股本的 20%;(2)距前次募集资金到位日不得少于 18 个月;(3)最近一期末不存在金额较大、期限较长的金融资产。同时明确定价基准日只能为本次非公开发行股票发行期的首日,并购重组发行股份购买资产部分的定价继续执行《重组办法》的相关规定。受新规影响,2017 年前三季度再融资规模达 8558.56 万亿元,同比下滑 36%。

规范再融资行为,坚持服务实体经济导向,严防资金“脱实向虚”。新政下,短期内会影响部分上市公司融资决策,加大融资难度,但对一些优质企业来说,反而会使得市场通过研究发现优质、具有投资价值的上市公司的机制得以充分体现,逐步引导市场资金向低估值、质地优良的上市公司聚集。同时定价基准日的修订突出了市场化定价机制的约束作用,证监会也鼓励上市公司通过可转债、优先股等股债结合产品和公发品种发展,进一步多样化再融资品种结构。因此,新政不能被解读为简单限制再融资规模,而是在监管层在从严监管思路下进一步优化资本市场资源配臵功能,支持服务实体经济,助力供给侧改革。

2011-2017Q3 券商 IPO 主承销家数及规模

数据来源:公开资料整理

券商股权再融资主承销家数及规模

数据来源:公开资料整理

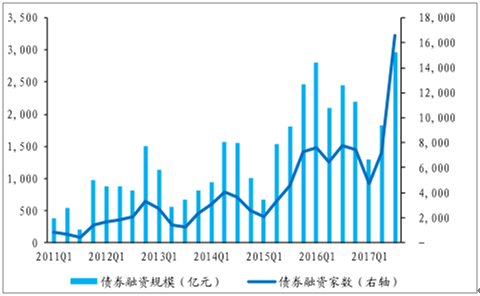

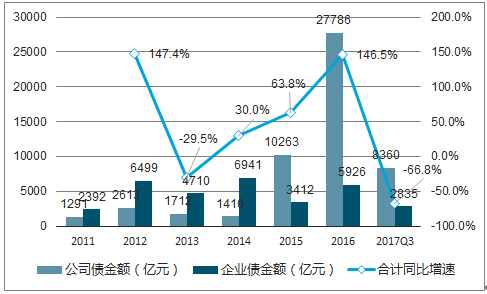

债权融资监管加严,明年放量有限。债权融资方面,截至第三季度末债券融资规模达到 3.13 万亿元,受证监会《关于修改公司债券承销业务规范》的决定(征求意见稿)》对公司债券承销业务扶优限劣的影响,2017 年前两个季度债券融资大幅下降,与 2016 年前三季度的 3.78 万亿元相比,同比下降 17.19%。受监管影响,多家地产公司和类平台企业发债受到限制,2017 年前三季度公司债、企业债规模大幅下降,共计发行公司债 1284 支,规模缩至 0.84万亿元;企业债319 支,规模为0.28万亿元,合计同比下降66.8%。

截至2017 年第三季度,券商累计发行债券 5542 支,承销金额为 3.13 万亿元。上市券商债券承销金额为 1.64 万亿元,合计市场份额 52.4%。其中中信证券、招商证券和国泰君安处于行业前三地位,市场份额均超过 5%。考虑到目前高利率的市场环境、债券发行监管收紧, 预2018年债市将略有回暖,但趋势性机会不明显 。

2011-2016Q3 债券融资家数及规模

数据来源:公开资料整理

2011-2016Q3 公司债、企业债发行规模

数据来源:公开资料整理

3、资管业务:主动管理转型优化,严控风险助力规范发展

资管业务收入同比 下降,营收贡献率小幅下跌。2017 前三季度上市券商的资管收入为 184.76 亿元,同比下降 9.7%。其中,中信证券和广发证券分别以 39.08 亿元和 27.29 亿元位居上市券商前两名,领先优势较为明显。截至九月末,资管业务营收贡献率由 2016 年末的 9.37%微增至 9.49%。2017 年,“去通道化,去杠杆”仍为券商资管发展的大方向,在资管行业统一监管趋势逐渐明朗的情况下,券商资管业务将进一步向主动管理本源回归,通道业务的萎缩已经成为行业趋势,资管业务的收入结构有望更加合理化,整体盈利能力也将提升。

2011-2017Q3 上市券商资管

数据来源:公开资料整理

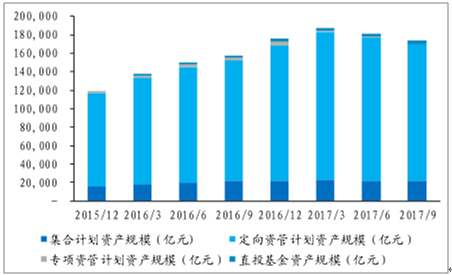

资管规模收窄,业务结构逐步优化。截至2017 年三季度末,券商资产管理规模达到 17.37 万亿元,相较于 2016 年末的 17.58 万亿元小幅减少 1.16%。其中定向资产计划规模比例为 85%,虽占据主要地位但是比例在下降;集合计划占比由 2016 年末的 12.48%略增至 12.62%。截至 2017 年上半年,中信证券以总资产管理规模 19140亿元和主动管理规模 6396 亿元,位列行业第一。其中,广发证券主动管理规模 3559亿元,主动管理规模占比比例高达行业第一位。

监管政策维持高压,助推主动管理转型。今年 2 月,监管层修订了《上市公司非公开发行股票细则》,并发布了《关于引导规范上市公司融资行为的监管要求》,规范上市公司再融资,提升对整体风险的把控能力。受新规影响,券商资管谋划定增产品策略的转型,通道产品规模继银行理财对接非标业务政策、资管新“八条底线”与券商新风控标准等政策后进一步下降,券商积极加强主动管理的能力。监管政策严格控制风险,将有利于资管业务的健康规范发展,增强券商核心竞争力。

从行业发展趋势上看,附加价值高的主动管理将成为资管的主要业务方向,从而进一步优化业务结构,增强资管业务竞争力。我们预计监管政策将维持高压的态势,券商将不断提升主动管理能力,强化投研能力和产品设计管理能力,深化资管业务转型,主动管理业务占比将不断提升。

2015 年-2017Q3 券商资产管理规模

数据来源:公开资料整理

4、自营业务:固收占主导,整体投资收益相对稳健

自营三季度同比提升,成为收入主要来源。2017 年第三季度,上市券商自营业务稳步发展,截至第三季度自营业务实现营业收入 563.87 亿元,环比增长 16.33%,占营业收入比重从 2016 年全年的 22.92%上升至 28.97%,成为第一大收入,自营业务对券商整体业绩贡献增加;上市券商中,中信证券、海通证券、广发证券、东方证券、国泰君安自营业务净收入位居行业前五。

2011-2017Q3 上市券商自营收入及占比

数据来源:公开资料整理

2013-2017Q3 自营业务规模

数据来源:公开资料整理

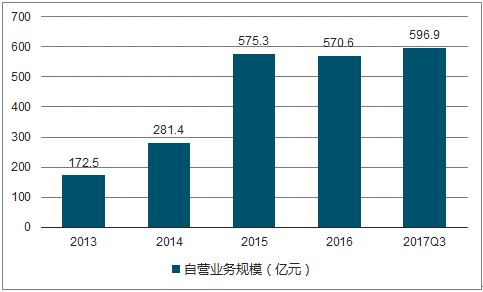

白马股行情领涨,助推自营业绩改善。上市券商前三季度自营规模为 596.9 亿元,同比增长 16.33%,超去年全年 26.5 亿元;行业平均投资收益率为 3.66%,同比增加7 个 pct,受益于绩优蓝筹品种个股表现优异,前三季度,沪深 300 累计上涨 18.21%。2017 年三季度自营业务收益率排名前三的券商分别是财通证券、海通证券、国金证券,收益率分别是 5.53%,5.51%和 4.95%;自营规模排名前三的分别是中信证券,广发证券和海通证券,分别是 2286.2 亿元、1656.8 亿元、1511.6 亿元。 综合来看,各家券商自营表现差异较大,成为业绩分化主要因素,龙头券商在投资收益方面表现相对稳健。望 展望 2018 年,自营业务的差异仍将延续,拥有完善的投研团队和风控体系的券商将收获更多结构性行情下资本市场的红利,典型如:东方证券、中信证券、海通证券

2017Q3 上市券商自营业务规模及收益率

数据来源:公开资料整理

从2017 年上半年数据来看,上市券商自营投资结构以固收类占比达 78.9%,权益类及其他占比 21.1%,整体保持基本与去年同期持平。对于今年蓝筹个股表现优异的行情之下,各家投资风格以及资产配臵比例很大程度上决定了今年各家投资收益表现。对于明年自营业务展望,我们认为明年大概率延续慢牛行情以及严监管,市场风格有望延续偏好行业龙头个股,因此沪深 300 指数有望再创新高;债市方面,国债收益率延续前三季度上行行情,推动债市进一步下跌,对于券商交易性金融资产所产生的投资收益产生一定负面影响。

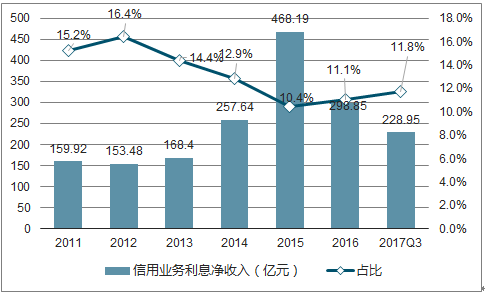

5、信用业务:资金重点投入,规模稳步增长

信用业务逐步成为稳定的收益来源之一。前三季度上市券商的利息净收入为 228.95亿元,同比增长 10.92%。从营收贡献率来看,信用业务收入占比有所提升,由 2016年的 11.09%增加至 11.76%,在一定程度上能够抵御经纪业务的下滑,提振券商整体的营收和利润水平。两融余额基本保持平稳,三季度以来稳步上涨,并保持在 9000亿元上方,且在 11 月突破 1 万亿,较高的两融余额以及快速增长的股权质押规模使得维持信用业务成为今年券商营收的稳定来源之一。

2011-2016Q3 上市券商信用收入及占比

数据来源:公开资料整理

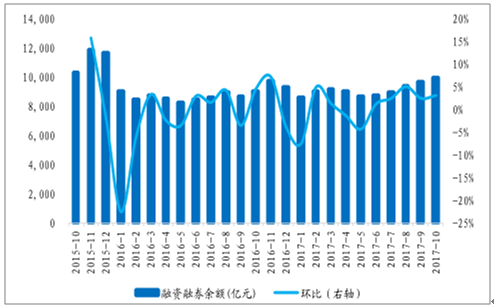

沪深融资融券余额及增速

数据来源:公开资料整理

三季度市场整体趋暖,两融余额规模维持在较高水平。2017 年以来,沪深两市融资融券余额由年初的低点 8679.81 亿元明显攀升,在 3 月触及高位(9222.30 亿元)后略降,5 月触底反弹后持续增长,截至 17 年 10 月底达 9994.43 亿元,为近两年以来最高水平。

股票质押业务保持较快增长,成为重要融资渠道。自从 2013 年券商开展股权质押业务获得监管层批准后,规模增长迅猛;今年以来,业务从高速发展阶段转入稳健增长态势。据数据显示,截至2017年10月,券商累计股票质押业务规模为18476.32亿元,较年初的11306.88 亿元大幅增长63%。

股权质押业务及标的市值

- | 股票质押业务规模排名( 亿元) | 股权质押标的市值( 亿元) |

2017Q3 | 18476.32 | 61587.74 |

2016 | 11306.88 | 37689.59 |

2015 | 6837.24 | 22790.8 |

2014 | 1773.07 | 5910.23 |

数据来源:公开资料整理

风控监管趋严,良性发展空间大。今年 9 月,上交所、深交所联合中登公司,发布了《股票质押式回购交易及登记结算业务办法(2017 年征求意见稿)》,对股票质押式回购交易规则修改,包括限制资金用途、股票质押率不得大于 60%等,对整体市场风险监控,有利于市场的长远发展。基于此我们预期,股票质押业务作为上市公司现金流调控的渠道之一,在日益完善的监管下,将会得到政策的大力支持,保持稳定增长的态势,有效的带动市场活跃度,成为券商信用业务盈利的新来源,从而抵御券商其他业务增速的负面效应,稳定收入的增长,预计明年股票质押规模有望突破2万亿。

相关报告:智研咨询发布的《2018-2024年中国证券市场运营监测与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。