1、证券市场2017年回顾与展望

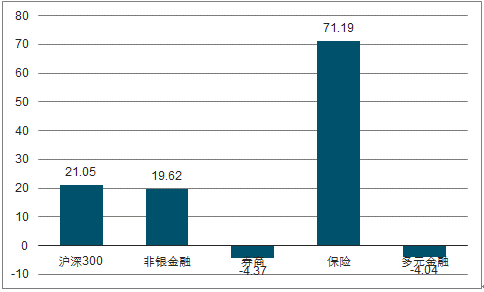

年初至10月末,上证综指上涨9.33%报 3393.34 点,沪深300上涨 21.05%,中小板指上涨 20.93%,创业板指下跌 4.7%。纵览全球市场更是一片向好,香港恒生指数累计上行近 30%,领涨全球主要指数。28 个申万行业中 16 个行业上涨,食品饮料、家涨用电器、电子涨幅靠前,其中非银金融行业上涨 19.62% 排名第5,跑输沪深300 指数0.21pct.

全球市场年初至 10 月末涨跌一览(%)

数据来源:公开资料整理

年初至 10 月末非银各子板块表现(%)

数据来源:公开资料整理

2017 年初至今券商板块大幅跑输基准指数

数据来源:公开资料整理

券商板块中,除了四家新上市的券商浙商、银河、中原和财通外,大券商的股价表现明显优于小券商,主要系:在交投清淡的维稳行情背景下,大券商凭借自身的规模优势和厚实基础实现了业绩的平稳过度,龙头的券商的集中度稳中有升。

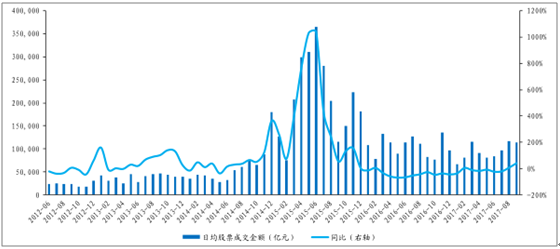

从单季度具体表现来看,上半年的交易量呈现先升后降的趋势,3、4 月份的行业交易量回升并没有根本改变市场对于券商的业绩预期,此外受制于相对高压的金融监管以及市场对于业绩的悲观预期,使得券商上半年表现远落后与沪深 300 以及其他金融细分板块。进入三季度,部分龙头券商中报业绩表现超市场预期,加之证金大手笔增持以及市场交易量回暖,推动此前悲观预期的反转,从而催生三季度券商板块的反弹行情。不过整体而言,今年以来成交量的起伏并没有从本质上改变市场对于券商相对悲观的预期,行业竞争加剧以及金融监管高压,导致今年券商整体表现落后于大盘。

对于明年展望,我们认为金融监管趋严的态势仍将延续,行业竞争日趋激烈,在这一背景之下,利好于龙头券商的市场格局将越发凸显。无论是从业绩表现、多元化程度、资本实力还是政策支持角度而言,我们认为龙头券商整体竞争力以及市场占有率有望进一步加强。

两市日均成交额

数据来源:公开资料整理

2、全面、从严、从实监管是今年乃至明年的主基调

具体来看,2017 年,证监会领导人多次发言要求从严审核,尤其是首次公开发行,要从源头杜绝资本市场污水,维护市场稳定,保护投资者合法权益。10月17 日以止来,截止11 月8日,共审核了39 家IPO 企业的首发申请,22 家过会,14 家被否。暂缓表决。11 月 7 日,6家上会仅一家过会。新任发审委审核的过会率低至56.4%

不仅如此,证监会还颁布多项条例,严禁禁止操纵股价的恶性操纵和内幕交易,强调并购重组需要信息透明,规范券商管业务。先是在全国证券期货监管工作会议上剑指并购重组,严打并购标的的估值操纵,严控以并购为目的的定向增发及严格限制跨界并购与炒壳重组。后期又采取一系列动作规范券商资管业务,包括发布再融资新规和《全面规范金融机构资管业务》征求意见稿及大力度推进券商资管业整顿,进一步限制通道业务,统一杠杆要求,促进券商资管业务积极向主动管理转型。

11月9日国务院成立金融稳定发展委员会,其主要职责是监管银保证三大监管机构,强调要坚持稳中求进的工作总基调,坚持稳健货币政策,强化金融监管协调,提高统筹防范风险能力,更好地促进金融服务实体经济,更好地保障国家金融安全,更好地维护金融消费者合法权益。

从2017 年年末各项措施可以看出,明年将持续全面、从严和稳定的监管思路,坚持“服务实体经济、防控金融风险、深化金融改革”三项基本任务,加强稽查审望 核力度。展望 2018 年,我们认为严监管的态势将继续,未来资本市场的工作重心依然是服务实体经济本源,切实满足实体经济的融资需求。 我们认为在这一主基调下,强调业务合规 性、风控能力较强、业务质地优良的大型券商将更为受益。

3、券商整体业绩回顾

2017年前三季度,龙头券商业绩表现相对稳健,净利润同比下滑7.7%。2017年前三季度,29 家上市券商合计实现营业收入 1,946.2 亿元,同比下滑 1.13%;实现归母净利润 661.3 亿元,同比下滑 7.70%。整体来看,各家券商业绩差异较大,龙头券商业绩表现相对稳健。具体而言,东方证券、招商证券、广发证券、山西证券、华泰证券表现较为优异,实现同比正增长,主要是受益于去年基数较低以及自营表现优异的影响,此外,大型券商在客户群体的转换及业务来源的多元化,抵御市场冲击能力较强,下滑幅度较为有限;中小型券商在监管趋严环境之下,传统业务受市场影响较大。

截至 2017Q3 上市券商业绩

数据来源:公开资料整理

总体来看,除了四家新上市的券商浙商、银河、中原和财通外, 大券商的业绩表现明显优于小券商,主要系:在交投清淡的维稳行情背景下,大券商凭借自身的规模优势和厚实基础实现了业绩的平稳过渡,龙头券商的集中度稳中有升。纵观 29 家上市券商业绩表现,在去年熔断期间公司发生重大投资损失后东方证券依靠强大的投研团队坚持价值投资的理念,前三季度营收及归母净利润较去年同期均实现同业最大增幅。小券商中,山西证券业绩表现突出,主要来自于投资收益和仓单业务收入增加。

2017 年前三季度大券商的业绩表现明显优于小券商

数据来源:公开资料整理

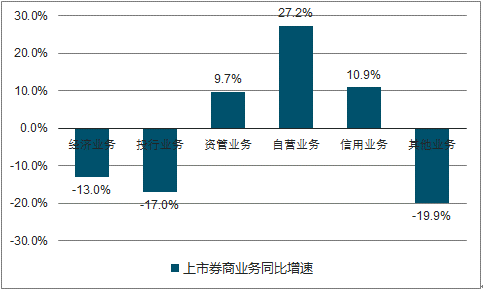

自营成为第一大收入来源,推动券商业绩分化。29 家上市券商业务经纪/投行/资管/信用/自营占比分别为 25.3%、12.1%、9.5%、11.8%、29%。其中,自营业务收入激增 27.2%,成为券商收入第一大来源, 成为 业绩分化的主要因素。此外,券商信用业务净收入同比增长 10.9%,主要是受益于两融规模处于高位以及股权质押规模的快速增长;经纪业务收入受市场成交量以及佣金率下滑,同比下滑 13%;投行业务净收入亿元,同比下滑 17%,主要受金融监管趋严、再融资政策缩紧因素影响;

2017年29家上市券商业务同比增速

数据来源:公开资料整理

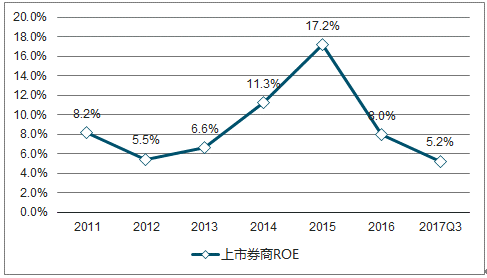

行业杠杆率有所提升,上市券商Q3ROE为 为 5.23% 。截至2017年9月30日,29家上市券商归母净资产达12,655.63亿元,较上年末增长13.96%;今年以来新增3家上市券商:中国银河、浙商证券、财通证券,净资产收益率为5.23%,同比下滑0.04%。

2011-2017Q3 上市券商 ROE

数据来源:公开资料整理

2011-2017Q3 上市券商杠杆率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券市场运营监测与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。