一、宏观环境:经济增速平稳,货币政策稳健

17年以来,宏观经济表现良好,前三季度 GDP 增速分别为 6.9%,6.9%与6.8%,均高于16 年二、三季度出现的 6.7%的低点;PMI 自 16 年 8 月起连续 15 月位于荣枯线之上。受益于此,银行资产规模较快增长、资产收益率向好、资产质量改善。同时,17 年央行坚持实施稳健货币政策,存贷款利率基准利率保持稳定,同业市场利率控制在合理水平,为银行净息差企稳提供良好的政策环境。

2012-17年 GDP 增速

数据来源:公开资料整理

2012-17年 PMI

数据来源:公开资料整理

预计18 年宏观经济表现整体稳定,稳中向好态势持续,银行规模扩张将保持平稳增长,资产质量继续稳中向好。根据11月部分中资券商最新预测,18年宏观经济将保持在6.7%~6.9%的增速,增速相对 17 年稳定;社会消费品零售额增长率为 10.7%,较 17 年提升 0.2 百分点;工业增加值增长率为 6.4%,较 17 年下降 0.2 百分点;固定资产投资增速为 8.2%,较 17 年提升 0.2 百分点;进出口分别增加 5.1%与 5.9%,较 17 年所有回落。

预计央行将继续实施稳健货币政策,净息差企稳趋势将进一步确定。根据最新预测,18 年一年期存贷款利率分别为 1.50%与 4.35%,与 17 年持平;M2 同比增长 9.9%,较17 年提升 0.5 百分点。

二、18年量价质分析:规模增长平稳、净息差与资产质量继续向好

1、规模增长靠贷款,贷款增速料

出于对宏观经济稳中向好的预期,考虑到居民消费升级、金融科技布局加快、住房租赁市场发展提升等因素的积极影响,同时考虑到监管层“金融回归本源、服务实体”监管理念下表外资产回归表内的预期,预计 18 年银行资产扩张的动能仍然来源于贷款规模的增长,而同业与非标投资等资产增长仍会受监管限制。预计 18 年贷款增速仍将保持与 17 年相近的水平。

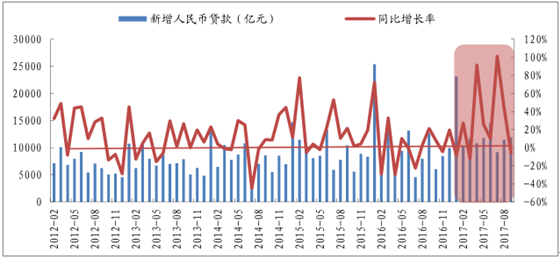

宏观角度看,17 年以来社会融资规模中新增人民币贷款数据靓丽。除7月外,1-9 月其余各月新增人民币贷款均在万亿元之上,而16年全年只有4个月超过万亿元;17 年4 月与7月同比增速分别达到91.53%与101.14%,为12年以来前两高。

2012-17 年各月新增人民币贷款及其增长率

数据来源:公开资料整理

从上市公司角度看,17 年前两季度老 16 家上市银行贷款增速先延续 16 年以来平稳上升的态势,三季度稍有回落。17 年 9 月末贷款增速仍保持 16 年以来的较高水平,上市银行 17年前三季度各季末发放贷款及垫款余额同比增速分别为 12.33%,12.33%与 11.53%。发放贷款及垫款占总资产的比重逐渐提升,由 16 年末的 49.28%提升至 17 年 9 月末的 51.42%。

2013-17年上市发放贷款及垫款同比增长率

数据来源:公开资料整理

2013-17 年上市银行贷款及垫款

数据来源:公开资料整理

2、企业贷款有望保持较快增长

一方面受宏观经济的平稳运行支撑,另一方面受益于金融“回归本源、服务实体”监管理念下表外资产回归表内的预期,18 年企业贷款需求预计仍然较为旺盛,银行企业贷款增速仍会维持在 17 年来的较高水平。具体到不同类型银行,预计国有银行企业贷款增速因其存贷业务固有优势而继续保持与 17 年相若的较快增长,预计部分股份行与城商行经过 17 年以来业务结构的调整,企业贷款规模扩张步伐会有所加快。

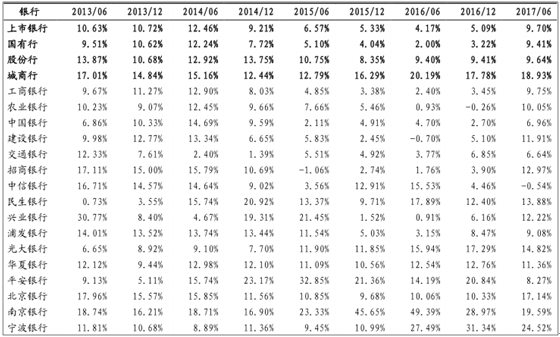

据对老 16 家上市银行企业贷款增速的测算,企业贷款增速自 16 年下半年开始回升,至17 年上半年增速已有大幅提升。17 年 6 月末,16 家上市银行整体企业贷款增速为 9.70%,较16 年末提升 4.61 百分点。其中,国有行提升幅度明显大于股份行与城商行(国有行6.19百分点、城商行 1.15 百分点、股份行 0.23 百分点),主要原因是国有行在传统存贷业务固有优势明显,在经济向好环境中能够获得更快增速。股份行与城商行整体企业贷款增速提升较慢主要是受部分银行贷款增速放缓牵制。

2013-17年老16 家上市银行企业贷款同比

数据来源:公开资料整理

3、个人贷款增速或承压,但大幅回落可能性较小

预计18 年个人贷款规模增长的承压因素主要是房贷政策和消费贷监管的收紧,支撑因素有消费升级、金融科技的应用、房屋租赁市场大力推进及个体经营性贷款需求提升。预计承压因素略占上风,但支撑因素仍有想象空间,因此个人贷款增速虽承压但大幅回落可行性较小。

16 年以来,个人贷款增速在房贷带动下显著提升,16 年末老 16 家上市银行个人贷款同比增速为 25.37%,较 15 年提升 8.14 百分点。17 年以来,增速略有放缓,6 月末个人贷款同比增速较 16 年末回落 0.83 百分点。

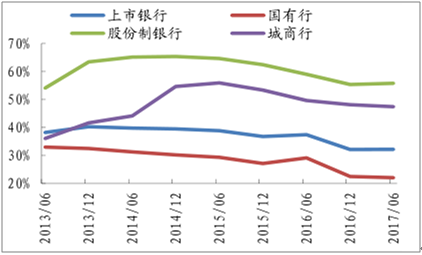

十九大报告重申,要坚持“房子是用来住的、不是用来炒的”的定位。预计18年房贷政策保持偏紧是大概率事件。个人贷款中房贷占比一家独大(截止17年6月末,老 16 家上市银行整体房贷占个贷的比重为 67.79%),因此个人贷款增速对住房贷款政策的边际收紧较为敏感,这是预期承压因素占上风的主要原因。

2013-17年老16 家上市银行住房贷款占比

数据来源:公开资料整理

2013-17年老16 家上市银行个人其他贷款占比

数据来源:公开资料整理

从上市银行数据公告数据看,房贷增速上行已有明显压力。老16 家上市银行17年6月末房贷增长率为34.88%,较16年末微升0.31 百分点,增速上行幅度明显趋缓。虽整体房贷增速仍略有提升,但大部分银行房贷增速已开始放缓。可观测的15 家上市银行中,17年6月末房贷增长率较16年末下降的银行达到11 家。

个人贷款增长承压的另一因素是消费贷监管收紧。互联网消费贷、现金贷的飞快增长自 17年下半年引起舆论和监管层的关注,18 年很有可能被纳入监管。相比互联网平台,银行消费贷、现金贷等产品较为规范,银行对借款人资质审核相对严格,对风险把控比较到位,预计监管对银行该类业务的冲击较小。

18 年个人贷款增长的支撑因素包括:消费升级、房屋租赁市场大力推进及个体经营性贷款需求提升以及金融科技的发展。

近年来居民消费观念已发生深刻转变,消费升级步伐加快。十九大报告指出,当前中国社会矛盾已转换为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。认为,消费升级背景下,信用卡贷款、汽车贷、消费贷等有望成为个人贷款规模增长的发力点。此外,18年住房租赁市场有望在政策大力支持下实现快速发展,刺进而激住房租赁贷款需求,同时经济稳中向好也将刺激个人经营性贷款。

4、资产质量稳中向好态势

预计 18 年银行整体资产质量将继续保持稳中向好的态势,资产质量改善的公司范围将进一步扩大。主要逻辑是: 一方面,宏观经济稳中向好,企业盈利改善,不良生成放缓,同时部分不良重新收回;另一方面,银行主动加大不良资产清理回收力度,而 AMC 业务、债转股等业务的较快发展将为不良资产的处理提供良好的外部环境。

17年以来,上市银行不良贷款率呈稳步下降的趋势。17 年 6 月末,老 16 家上市银行不良贷款率为1.65%,较16年末下降0.05百分点;9月末不良贷款率继续下行0.02百分点至1.63%。分类型看,国有行资产质量改善幅度大于股份行与城商行。9 月末,国有行、股份行与城商行不良贷款率分别为 1.59%、1.77%与 1.10%,分别较 16 年末下降 0.11、上升 0.03 与下降 0.01百分点。

2012-17 年老16 家上市银行不良率

数据来源:公开资料整理

不良贷款率下降的银行范围有扩大迹象。25 家上市银行中,17年9月末不良贷款率较 12年6月末下降的有20 家,而3月末和6月份分别只有11 家和16 家。6月末新纳入的银行以国有行和股份行为主,9月末新纳入的银行以城商行和农商行为主。

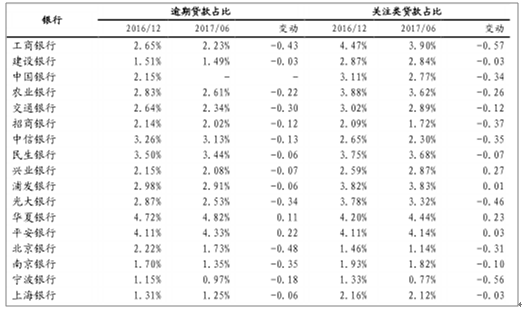

逾期贷款占比是银行不良贷款率的前瞻指标之一,其认定标准较不良贷款率的认定标准更为客观,可作为衡量银行资产质量的辅助指标。对 25 家上市银行统计发现,大部分银行 17 年以来的逾期贷款占比较 16 年末有所回落。17 年 6 月末,可观测的 21 家银行中,逾期贷款占比较 16 年末下降的银行有 18 家。

关注类贷款占比是银行不良贷款率的另一前瞻指标,亦可作为衡量银行资产质量的辅助指标。对 25 家上市银行统计发现,大部分银行 17 年以来的关注类贷款占比较 16 年末有回落。17 年 6 月末,可观测的 24 家银行中,关注类贷款占比较 16 年末下降的银行有 20 家。

2016-17 年上市银行逾期贷款关注类贷款占比及其变动(百分点)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国银行市场运营态势与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。