2017年,烯烃行业景气经历“M”型过山车行情,其中乙烯盈利大幅震荡,下游聚烯烃产品盈利也跟随波动。Q1,下游行业补库存,需求快速增长,行业盈利延续 16 年下半年的增长态势;Q2,国内价格涨至全球最高,进口大量增长,产品库存开始增加,价格掉头向下;Q3,废旧塑料进口限制政策出台,下游库存回归低位,产品价格获得支撑,行业盈利有所恢复。

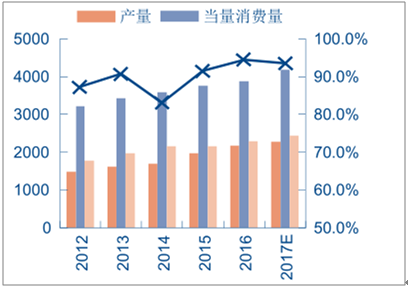

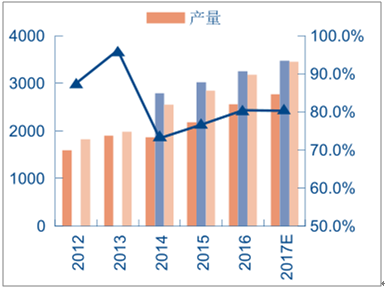

整体而言,2017 年,国内乙烯行业处于高景气中,丙烯则受益产能增速有所放缓,开工率保持稳定。根据石油与化学工业规划院和中国石化经济技术研究院的统计,乙烯新增产能 107 万吨,表观消费量+8.0%,即 330 万吨,装置开工率预计在 94%,扣除检修开工率将近 100%;丙烯新增产能 235 万吨,表观消费量增长 6.5%,即 220 万吨,装置开工率预计在 80%。

近几年乙烯产量\当量消费量及开工率(万吨)

数据来源:公开资料整理

近几年丙烯产量\当量消费量及开工率(万吨)

数据来源:公开资料整理

供给:未来两年国内新增明显放缓

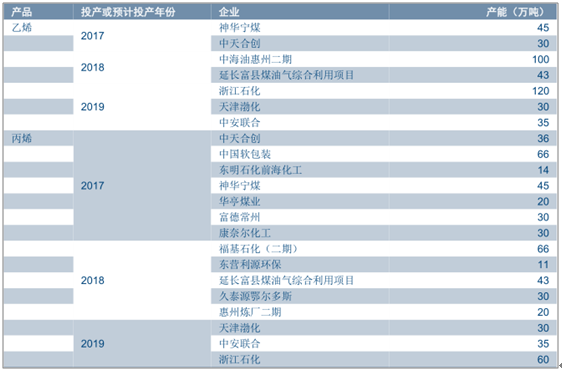

根据统计数据显示,预计18/19年国内乙烯新增产能 130/185 万吨(未考虑投产时间点影响),增速 5%/7%,延续 16-17 年的低速增长态势;丙烯新增 170/125 万吨,增速5%/3%,较 16/17 年增加 338/235 万吨的速度明显放缓。但是,由于丙烯前几年投产量较大,仍有待消化。

2017-2019 年我国主要新增丙烯/乙烯产能

数据来源:公开资料整理

需求:18 年或保持7%左右的稳定增速

烯烃需求最主要来自聚烯烃,其中乙烯超过 50%需求来自聚乙烯,聚丙烯对丙烯的需求则将超过 60%。且近几年随着物流快递和包装、电子等行业的快速发展,聚烯烃在烯烃下游消费结构中的占比继续提升。

2015 年以来,烯烃需求持续超预期,主要是因(1)低油价带来的低成本、高盈利效应,下游企业开工率提升;(2)16 年开始的补库存拉动下游衍生品需求加速。

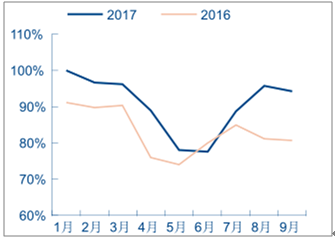

聚乙烯表观消费量增速与历史比较

数据来源:公开资料整理

聚乙烯开工率

数据来源:公开资料整理

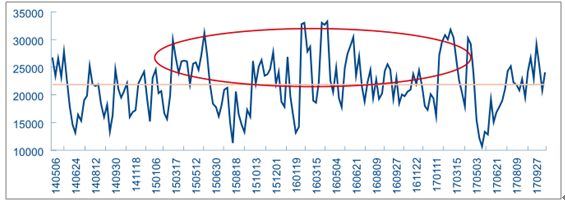

聚乙烯库存(吨)基本回到正常水平

数据来源:公开资料整理

2018-2019年国内废塑料政策利好需求,但环保趋严背景下新增产能拉动放缓。预计在环保趋严大背景下,PE/苯乙烯/乙二醇等新增装置投产可能不及预期,对乙烯需求的拉动将弱于 16-17 年。但受废塑料禁止进口政策刺激,聚乙烯装置开工率仍有望继续提升,对需求形成支撑。根据测算,PE、PP 废旧塑料分别占其表观消费量的 4.5%和 9%。按照2016 年表观消费量 2382/2127 万吨计算,考虑国内回收料等可能的替代,假设 50%的废塑料进口用新料替代,则将拉动 PE/PP 新料需求约 50/100 万吨。

2018年PE 将面临来自海外的压力。17年,哈维飓风影响拖累北美聚乙烯装置投产时间,总计 352 万吨的 PE 产能,大部分装置都将集中在 2017 年 Q4 投产;此外,预计印度2017 年 Q4 还有 146 万吨 PE 产能集中释放;2018 年,美国还将新增有 129 万吨左右的PE 产能投放市场。低成本的北美产能,及超过其国内需要的印度产能投产后都将瞄准价格高的中国市场,届时国内乙烯、PE 竞争压力将增大。

综合考虑新增产能放缓、 下游落后产能受环保限制 及废塑料禁止进口对需求的拉动多方面因素,我们判断国内乙烯当量消费量增速或小幅下滑至 6-7% 左右。

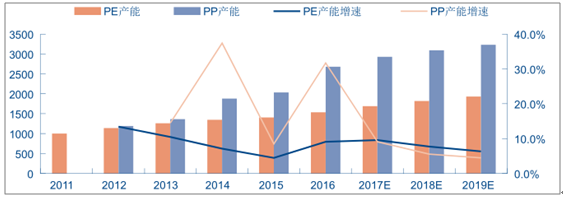

国内 PE/PP 新增产能投放节奏(万吨.%)

数据来源:公开资料整理

PP新增放缓,丙烯产业链整体宽松。截至17年8月,我国PP产能约2100万吨,18-19年,预计新增产能 164/140 万吨,增速 8%/6%,较之前放缓。需求端,PP2016 年表观消费量不足 2200 万吨,预计 2017 年达到 2280 万吨左右,增长 7%。国内 PP 整体已经处于宽松格局。

综合考PP新增产能、下游落后产能开工受限和废旧塑料进口对新料需求的拉动,预计 2018 年国内丙烯当量消费量增速将 维持在 7%-8% 的水平。截至到 2017 年 8 月份,我国 PP 产能大致在 2100 万吨/年,自给率可以达到 60%附近,仍然存在着近 800 万吨/年的供应缺口,说明后期装置投产仍然存在一定可行性。聚丙烯原料应用于生活的多个方面,中国聚丙烯在将来的几年里产量会有比较大的增长。由于我国PP 出口量非常少,2017 年 1~6 个月出口量累计 17.37 万 t,不及我国表观消费的 1%,因此表观消费量很大程度上取决于产量和进口量。那么很明显,如果忽略微乎其微的出口量,持续减少的进口量就是我国 PP的缺口,2016年这一缺口约258万t,按照表观消费量预计增速为 8%来计算,2017~2018 年PP的产能缺口约为280万t 左右。

最后,在国营企业调整化工产业区域结构和产品结构的背景下,部分小型 PP/PE 装置可能关停或者废弃,实际产能增速可能低于上述水平,对乙烯和丙烯需求的拉动幅度也相应减少。

综上,2018 年,预计国内乙烯/丙烯产能增速分别为 5%/5%,需求增速或维持在 6%/6%的水平,需求增速略快于供给增速;其次,北美印度 PE 进口或冲击国内自产乙烯/PE 产品价格,而 PP 市场过剩及丙烯历过去三年较多的新投产能仍有待消化,产业链盈利大幅扩大的概率也较小;再次,国际油价震荡上行推动成本上涨概率较大。2018 年,我们预计烯烃/

聚烯烃市场整体将维持高位震荡格局,乙烯盈利或维持高位,PE 盈利将面临进口压力;丙

烯开工率提升,盈利高位持续,PP 则可能延续震荡格局。

相关报告:智研咨询发布的《2017-2022年中国烯烃市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国烯烃行业市场竞争态势及投资前景规划报告

《2023-2029年中国烯烃行业市场竞争态势及投资前景规划报告》共七章,包含烯烃行业重点企业发展分析,烯烃行业竞争格局分析,2023-2029年中国烯烃行业投资价值与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国烯烃行业重点企业分析:金能科技VS宝丰能源[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)