1、边际成本:页岩油成本重心上行

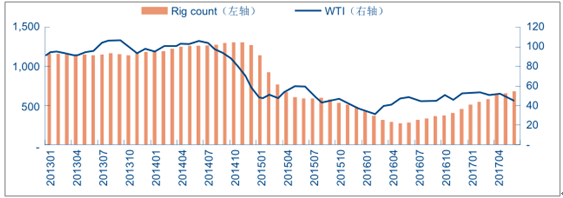

2016~2017年,页岩油一直是制约油价震荡区间的核心因素。核心逻辑在于,页岩油开发周期短,“油价-产量-油价”反馈周期短。钻机数量比油价有 3 个月滞后期,产量比钻机数量有 7 个月滞后期。相比传统油气资源一般 3-5 年的量价反馈周期,页岩油以月为单位的反馈周期非常短,一定程度上打破了传统资源行业的特征。

我们认为,页岩油的这一核心特征并没有变化。发生变化的是:随着页岩油产量增加,逐渐接近历史较高产量水平,页岩油的成本重心发生了上移。

美国页岩油的成本 77%来自于两大部分:1)钻井相关成本,包括钻机成本、钻井液、套管、固井;2)完井相关成本,包括水里压裂设备、完井液、压裂砂。

历史上,页岩油成本下降来自以下方面:1)甜点效应;2)技术进步;3)服务和物料成本。

随着一年多以来油价持续反弹,甜点效应削弱、服务价格上行。而技术进步方面,在已经实现多段压裂、井工厂作业的背景下,继续降成本的空间非常有限。

服务成本未来呈现小幅上升趋势。根据数据显示,2015 年钻井服务价格同比下降了25~30%,2016 年同比下降 5~10%,2017 年以来,服务价格出现了 20~30%的涨幅。

压裂砂约占页岩油成本的 14%。压裂砂的价格在 2013 年一度高达 100 美金/吨,2016年跌至 15 美金/吨,又上涨到 35~40 美金/吨,涨幅超过 100%。

综合来看,页岩油成本上升了10 美金/桶左右。按照边际成本定价模型, 期货价格从年内低点的 42 美金/桶上涨至目前的 57 美金/桶,短期来看是合理偏高涨幅。

“油价、活跃钻机数量、产量”的快速反馈机制

数据来源:公开资料整理

2、核心分歧:油价能否脱离边际成本加速上涨?

市场关注油价是否会在 55~60 美金/桶附近出现加速上涨。我们认为,核心判断,在于页岩油产量是否还有释放空间?

从以下三个方面探讨这一问题:

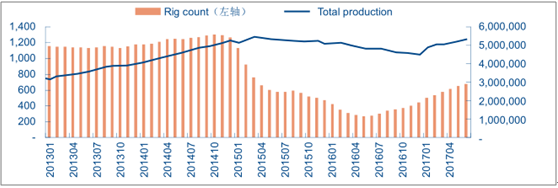

(1)页岩油当前产量与历史峰值比较。截至 2017 年 9 月,美国下 48 州扣除墨西哥湾石油产量(以此指标代表页岩油产量变化情况)达到 7.2 百万桶/天,距离历史高点 7.67 百万桶/天已经比较接近。根据 EIA 预测,到 2018 年底将达到 7.8 百万桶/天,但后续的产量增速将放缓。

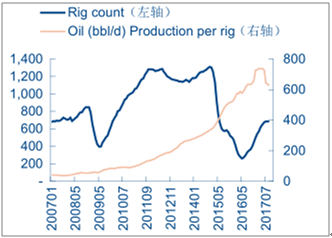

(2)页岩油产出效率变化趋势。根据 EIA 披露的美国页岩油单机日产量,2017 年 6~9月,呈现下滑趋势。可能反映了随着页岩油产量逐渐接近历史峰值,甜点效应的消退。结合钻机数量见顶,市场对美国页岩油产量见顶预期增强。

(3)页岩油已钻未完井量。美国页岩油钻机数量增长停滞,但已钻未完井量目前处于历史高位。意味着,通过完井量增长,美国页岩油还有半年到一年的增长潜力。

结论:短期页岩油产量仍有释放空间。但是相比历史峰值、结合产出效率变化趋势,2018年的增产可能是最后一波。

美国页岩油钻机数量与单机产量

数据来源:公开资料整理

3、油价预测:2018 年保持温和上涨

截至目前,原油边际成本定价并没有改变,页岩油成本仍然是油价的边际决定因素。我们的观点是:

(1)页岩油产量已经接近峰值,2018 年仍有放量空间,但可能接近放量的尾声。页岩油产量见顶后,油价可能脱离边际成本定价出现加速上涨。

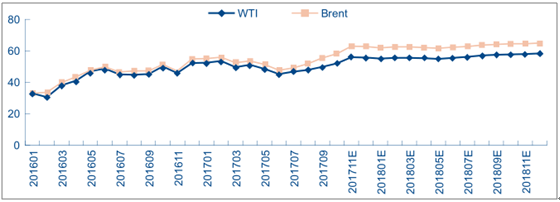

(2)页岩油成本重心抬升了 10~15 美金/桶。按照边际成本定价模型,WTI 期货价格从年内低点的 42 美金/桶上涨至目前的 57 美金/桶,从短期来看是合理略偏高的涨幅。

2018 年油价预测及假设

(1)非OPEC 供给 2018 年增加 150 万桶/天,其中 110 万桶/天来自美国。

(2)OPEC 减产延续到2018年底,维持在约 32.9 百万桶/天水平。

(3)需求增长总体保持健康平稳,2018 年,印度、美国对需求增量贡献小幅增加,中国、欧洲对增量贡献小幅下降。

(4)美元指数 2018 年初小幅上行后年内维持稳定。

基于以上基本情形假设,预测 2018 年 WTI 均价 56 美金/桶(同比+11%);布伦特均价63 美金/桶(同比+15%)。

国际油价预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国页岩油市场运行态势与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国页岩油行业市场现状调查及投资前景研判报告

《2024-2030年中国页岩油行业市场现状调查及投资前景研判报告 》共十四章,包含页岩油行业投资战略研究,2024-2030年中国页岩油企业发展战略与规划分析,2024-2030年中国页岩油行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)